Une valorisation excessive et la hausse des rendements des Treasuries à 10 ans pourraient provoquer des vents contraires dans le mois à venir.

La forte progression des actions américaines en juin, due à la spéculation sur l’IA, a poussé les aux niveaux les plus élevés, traduisant de fortes attentes en matière de croissance des chiffres d’affaires et des bénéfices. Ces attentes concernant les actions américaines vont faire des résultats du deuxième trimestre un test décisif, car les dernières publications des bénéfices d’Accenture, d’Adobe et de Nike laissent supposer que les entreprises ne dépasseront pas toutes les prévisions. La récente percée du rendement des bons du Trésor américain à 10 ans constitue également un facteur de risque croissant pour les actions à court terme, le passage du seuil des 4% étant susceptible de provoquer une rotation des actions vers les obligations.

L’indice S&P 500 Total Return a gagné 5,3% en juin, la clôture d’hier marquant la fin d’un mois favorable, porté par l’enthousiasme autour de l’IA. Mais la situation d’ensemble n’a guère changé pour qui sait prendre du recul. Les conditions financières de l’économie américaine continuent de s’assouplir, la volatilité implicite reste faible et l’activité économique soutenue. Qu’est-ce qui pourrait donc venir perturber le marché des actions américaines?

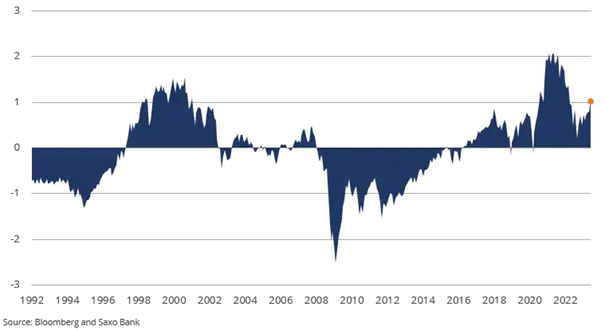

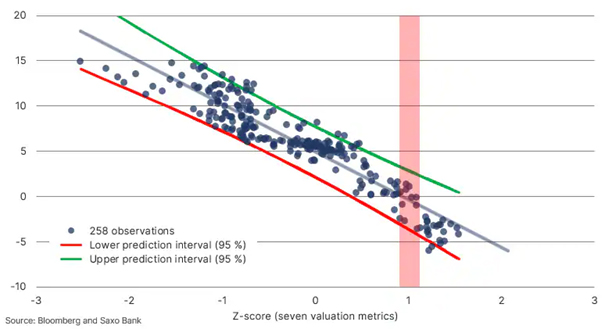

Deux facteurs de risque majeurs menaceront les actions au cours des mois à venir. Le premier est lié à leur valorisation, qui traduit des attentes en matière de croissance des revenus et des bénéfices. Pour la première fois en 15 mois, les valorisations des actions américaines sont repassées au-dessus de l'écart-type. À quel point le marché des actions est-il cher? Avec un ratio cours/bénéfice de 21,7 contre une moyenne à long terme de 20,3, il ne semble pas si cher que cela. A contrario, certains indicateurs poussent notre calcul en territoire onéreux: les ratios prix/ventes actuellement de 2,5 contre une moyenne à long terme de 1,7 et le ratio VE/EBITDA actuellement de 14,7 contre une moyenne à long terme de 11,3. Le taux de rendement réel attendu à long terme pour les actions américaines aux niveaux actuels n’est donc pas encourageant.

En termes de timing, ces valorisations ne sont pas profitables, la cherté des actions pouvant être accentuer sous un effet de comportements moutonniers ou à cause d’un discours sous-jacent. Actuellement, le récit autour de l’IA, la nouvelle technologie à l’origine d’une croissance miraculeuse, est assez puissant et ne s’est pas démenti comme le prouve l’actualité. Récemment, par exemple, Inflection AI, cofondée par l'un des anciens cofondateurs du laboratoire de recherche en IA de Google, DeepMind, a levé 1,3 milliard de dollars sur son projet Pi, un assistant personnel doté d’IA. L'entreprise n'a pas de chiffre d'affaires. À bien des égards, on a l'impression que 2021 et 2000 sont de retour.

Comme nous l'avons dit, une valorisation haute des actions reflètent des attentes élevées. De ce fait, le marché des actions est devenu plus sensible à la prochaine saison des bénéfices du deuxième trimestre. En effet, les attentes élevées doivent correspondre à la réalité en termes de croissance des revenus et des bénéfices. Les récents résultats publiés par Accenture, Adobe et Nike récemment n'ont pas répondu à ces attentes, la saison des résultats du deuxième trimestre pourrait donc devenir une période de vents contraires pour les actions.

Le second facteur de risque pour les actions est la récente progression du rendement du bon du Trésor américain à 10 ans, à 3,88%, soit son plus haut niveau depuis le mois de mars ayant précédé la crise des faillites bancaires aux États-Unis. Il pourrait atteindre les 4% dans la mesure où l’inflation semble plus persistante que ce que la Fed supposait encore il y a trois mois. Si le rendement du bon du Trésor américain à 10 ans conserve sa forme et dépasse les 4%, la dynamique des actions américaines pourrait s’en trouver modifiée, et amorcer une lente rotation.