Une entrée en récession des Etats-Unis cette année pourrait être provoquée par la détérioration des conditions de crédit.

Les principaux indicateurs américains continuent de s’affaiblir, suggérant une entrée en récession des Etats-Unis cette année. Cette récession sera très probablement provoquée par la détérioration des conditions de crédit issue de la crise bancaire actuelle. La hausse des coûts de financement et l’afflux d’émissions d’actions dans le secteur bancaire européen pourraient amplifier la détérioration des conditions de crédit et un marché de l’immobilier européen en recul d’encore 2% la semaine passée. Il sera intéressant de suivre de près notamment la situation de la Suède, afin d’évaluer l’impact d’un affaiblissement de l’immobilier sur l’économie et les banques de ce pays.

Les actions bancaires, énergétiques et du secteur des transports se sont montrées les plus performantes la semaine passée sur le marché mondial, suite à l’achat de la Silicon Valley Bank (SVB) par First Citizens. La FDIC (Federal Deposit Insurance Corporation) a proposé un accord à First Citizens qui comprend: le rachat d’actifs de SVB avec une décote substantielle y compris une ligne de crédit de 70 milliards de dollars, le recouvrement des pertes supérieures à 5 milliards de dollars sur ses prêts commerciaux au cours des cinq prochaines années, et un prêt de 35 milliards de dollars. Il a semblé prioritaire aux régulateurs américains que SVB ne soit pas reprise par une grande banque, ce qui, du point de vue des marchés, est une meilleure solution. De plus, la hausse récente des cours du pétrole a contribué à renforcer la confiance dans les segments procycliques du marché

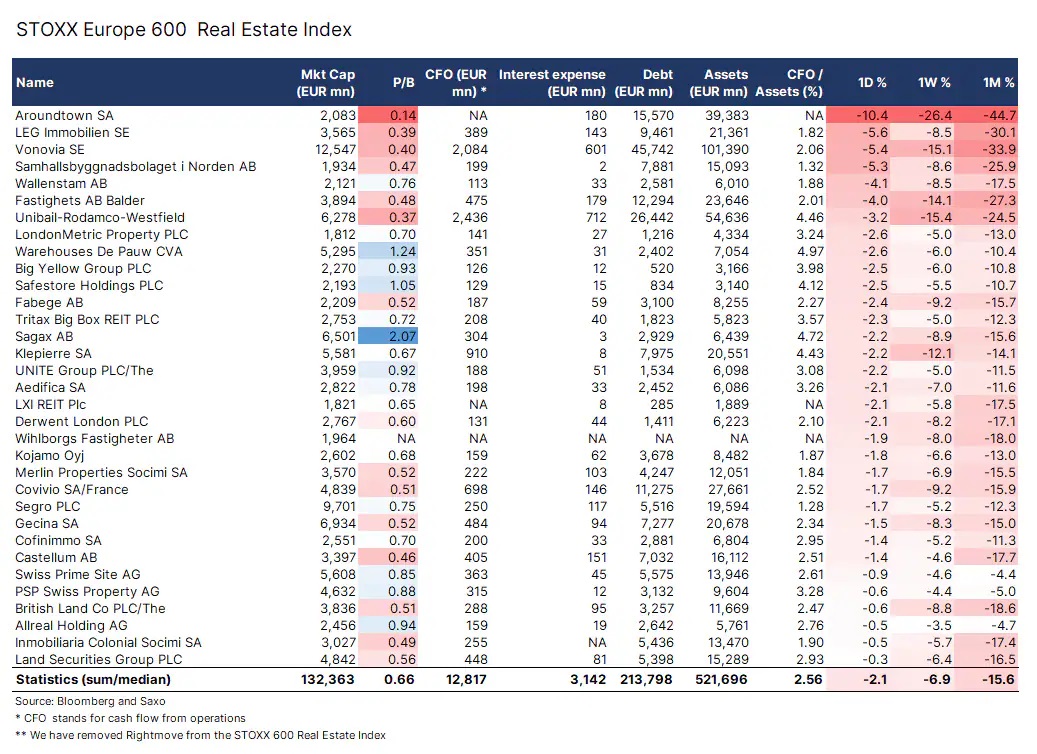

Malgré sa dynamique de la semaine passée, le marché des actions s'est à nouveau essoufflé, les valeurs immobilières en Europe ayant baissé de 2%. En recul de 10%, Aroundtown, troisième plus grande société immobilière cotée en bourse, s’est retrouvée en tête des baisses, faisant craindre une restructuration. Quelques jours avant, nous avions déjà écrit sur l'affaiblissement du marché immobilier européen en mettant l'accent sur le cas d’Aroundtown. La société possède des biens immobiliers aux Pays-Bas, à Londres et en Allemagne, dont 44% de bureaux et 31% de résidentiels. La dynamique des actifs immobiliers est importante, car elle influe de manière significative sur les valeurs de sûreté des bilans des banques et donc sur l’octroi de crédit dans l’économie.

Les actifs immobiliers et de capital-investissement sont en grande partie ce qu’on appelle des actifs de niveau 2 et de niveau 3, ce qui signifie que leurs cours ne sont pas négociés en bourse, mais doivent être déduits de cours extérieurs ou d’actifs comparables (pour le niveau 2), tandis que la plupart des actifs illiquides sont de niveau 3 et donc évalués selon un modèle. Parce que de nombreux actifs immobiliers et de capital-investissement font partie de ces deux catégories, leur plein impact se déploie avec un décalage important par rapport à celui des taux d’intérêt. Mais cet impact peut s’avérer considérable lorsque les valorisations finissent par changer. Les sociétés immobilières cotées en bourse sont actuellement valorisées à un rapport cours/valeur comptable de 0,66, ce qui signifie que le marché ajuste à la baisse non seulement les perspectives de bénéfices, mais aussi la valeur des actifs immobiliers.

Pendant la crise bancaire, la dynamique s’est articulée autour de la hausse des coûts de financement, d’une course aux dépôts qui s’est soldée par une hausse de leurs taux de rémunération et des coûts de refinancement plus élevé sur le capital AT1, qui entraînera une augmentation des émissions d’actions ordinaires si les rendements des fonds AT1 restent au niveau actuel. De plus, les banques font encore partie d’un secteur hautement régulé, ce qui étouffe le rendement structurel des actions. La baisse des valeurs immobilières va amplifier la dynamique susmentionnée. La Suède va être la vitrine de ce à quoi s’attendre dans les autres pays, car les prêts accordés aux ménages y sont plus ajustés et qu’ils sont donc plus sensibles qu’ailleurs à la hausse des taux d’intérêt.

Le resserrement des conditions de crédit sera le résultat naturel de la dynamique expliquée ci-dessus, et sera également le principal facteur d’une récession économique de plus en plus probable. L’indice avancé US Conference Board a atteint le niveau le plus bas depuis le deuxième trimestre 2018, sa baisse par rapport au pic étant proche de 7%, soit un peu plus que la baisse de 2007, lorsque l’économie américaine était entrée en récession. Le sous-indice Leading Credit Index montre bien les conditions de crédit les plus dures depuis la crise financière mondiale de 2007-2008 (plus la valeur est haute, plus les conditions sont difficiles), exception faite des premiers mois de confinement pour cause de pandémie.