L’effondrement du pétrole lié à l’augmentation du risque de récession mondiale ravive également les craintes sur l’endettement des pays émergents.

Quatorze pays d’Amérique Latine et d’Afrique subsaharienne ont bénéficié entre 2004 et 2018 de 152 milliards de dollars de prêts adossés à des ressources naturelles de la part de la Chine, selon le rapport de l’organisation Natural Resource Governance Institute (NRGI). Si on inclut les prêts accordés par d’autres pays et ceux des négociants internationaux en matières premières, le montant s’élève alors à 164 milliards.

Ces prêts sont opaques. A titre d’illustration, des informations élémentaires, telles que le taux d’intérêt du prêt, ne sont connues que dans 19 cas sur les 52 étudiés. La majorité des financements sont garantis par du pétrole. Deux tiers de ces prêts ont été consentis à des pays ayant une gouvernance médiocre.

comptent à elles seules pour 77% des prêts.

Ces pays ont difficilement accès aux marchés internationaux de capitaux à cause de la fragilité de leur gouvernance et présentent alors un risque financier élevé pour les investisseurs. Les prêts adossés à leurs ressources naturelles leur permettent de trouver des sources de financement pour leurs projets de développement (infrastructures…). Deux banques chinoises, China Development Bank et Exim Bank comptent à elles seules pour 77% des prêts, selon le même rapport.

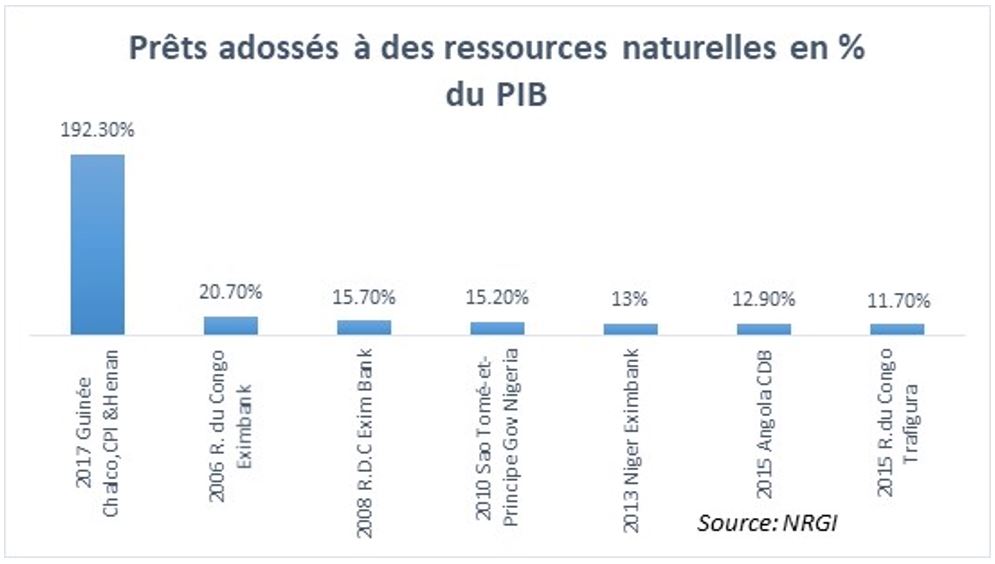

Les prêts adossés à des ressources naturelles représentent un énorme risque pour les finances publiques de ces pays. Sur les quatorze pays qui en ont bénéficié, dix ont été confrontés à de graves problèmes d’endettement à la suite de l’effondrement du prix des matières premières en 2014, ces prêts pesant souvent pour beaucoup dans la balance. L’approche la plus simple pour évaluer l’importance de ces prêts consiste à les comparer à la taille des économies des bénéficiaires (graphique ci-dessous).

Ainsi, le prêt de la Guinée de 2017 est de loin le plus important, équivalent à près de 200% de son PIB. Le deuxième plus important est celui accordé à la République du Congo en 2006, et qui représente 21% du PIB.

En général, les emprunteurs d’Amérique Latine sont beaucoup moins exposés que les pays d’Afrique subsaharienne, et bien que leurs lignes de crédit soient beaucoup plus importantes, elles représentent une portion plus restreinte de leurs économies.

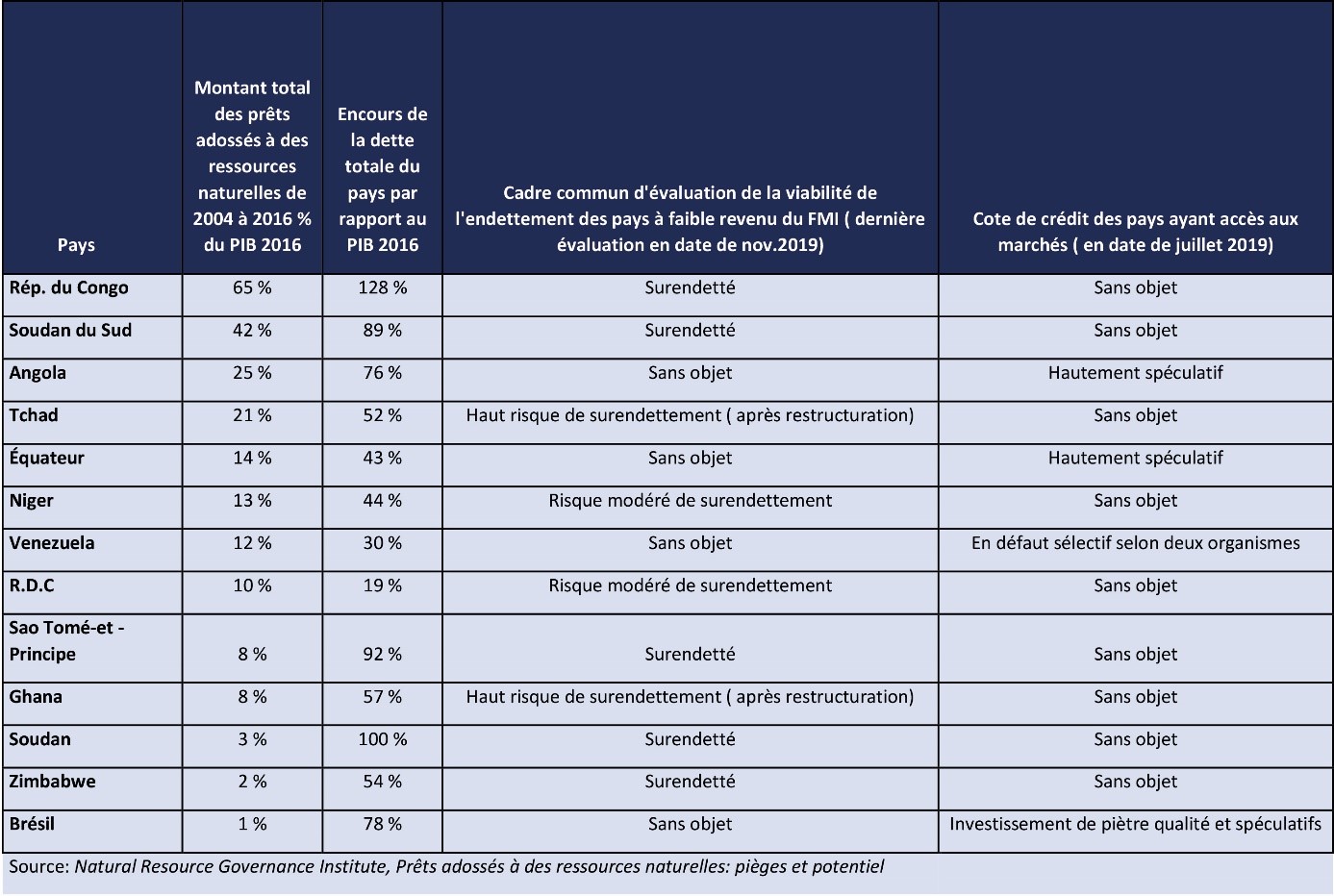

Le tableau ci-dessous montre les pays ayant une forte exposition connue aux prêts adossés à des ressources naturelles et viabilité de leur dette.

L’effondrement des prix du brut en 2014, (-60% depuis leur pic de 115 dollars) a eu des conséquences désastreuses pour la République du Congo, l’Angola, le Tchad, le Soudan du Sud et le Venezuela. Les prêts adossés à des ressources naturelles ont été un facteur de poids dans leurs problèmes d’endettement, car ils ont eu systématiquement recours à ce mode d’emprunt.

L’utilisation des garanties peut aussi générer d’autres complications en cas de surendettement. En cas de non-paiement, la garantie est susceptible d’avoir une plus grande valeur financière que le prêt lui-même.

et le pricing des obligations souveraines des pays émergents.

L’émergence de «nouveaux prêteurs», comme la Chine, qui ne sont pas les prêteurs officiels (type FMI, Banque mondiale, Banque des règlements internationaux), complique l’analyse de la soutenabilité de la dette des pays émergents.

L’opacité et le manque de transparence de ces prêts rend compliquée l’analyse risque pays et le pricing des obligations souveraines des pays émergents. Il apparaît alors une sous-évaluation des primes de risque et du risque pays. La baisse de taux de la Fed, contrairement au passé, ne devrait plus bénéficier à la dette souveraine émergente.

Un risque pour la Chine? Les autorités chinoises avaient jusqu’à présent procédé à des restructurations de dette ou sont intervenues pour éviter qu’un pays ne fasse défaut. Ainsi, début 2017, la Chine avait été d’accord pour étendre un swap de change de 15 milliards de renminbis à 3 ans pour la Mongolie en soutien à l’Extended Fund Facility du FMI. Cette fois-ci le contexte est différent. La Chine va sortir fragilisée et affaiblie de cette épidémie de coronavirus. Pas sûr qu’elle ait les marges de manœuvre financières nécessaires pour faire face à d’éventuels défauts de ces pays. Le risque est également élevé côté chinois.