La baisse spectaculaire du marché obligataire a été très négative pour les valorisations des portefeuilles. Mais la configuration actuelle est objectivement excellente pour les investisseurs.

Si vous venez juste de rejoindre les marchés après un an sur une ile déserte, sachez que l’inflation et son corollaire la hausse des taux d’intérêts sont les deux seuls sujets dont l’on parle depuis un an.

L’ampleur et la rapidité de la hausse des taux directeurs par les banques centrales avec la Fed en tête et l’Europe à la suite, ont provoqué un Krach obligataire majeur. Et comme a priori cette hausse n’est pas terminée, il convient de s’interroger sur les conséquences à court terme et à moyen terme.

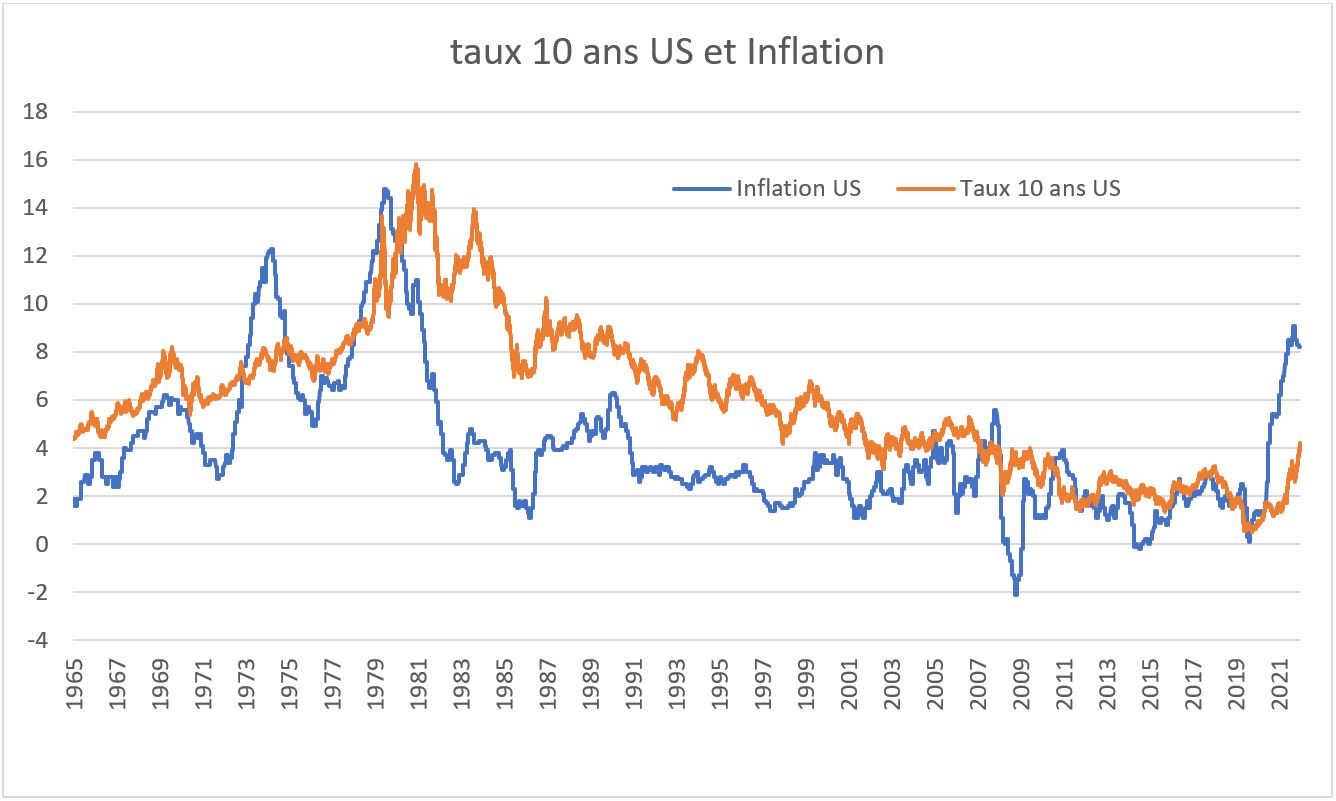

Le long terme n’intéressant que rarement le marché on aura la politesse de ne pas l’ennuyer, mais on regardera assez loin dans le rétroviseur pour se rendre compte que taux d’intérêt et inflation vont de pair. (cf. graph)

Le choc inflationniste nous ramenant à des niveaux datant des années 70, on peut s’autoriser à penser qu’en effet il y a encore de la place pour de nouvelles hausses de taux. Alors même que le niveau actuel (4.24%) reste même sous la moyenne du 10 ans USD depuis 1965 (6.015%), les prévisionnistes nous annoncent cette semaine que la FED pourrait aller jusqu’à 5%, voire 5.25%.

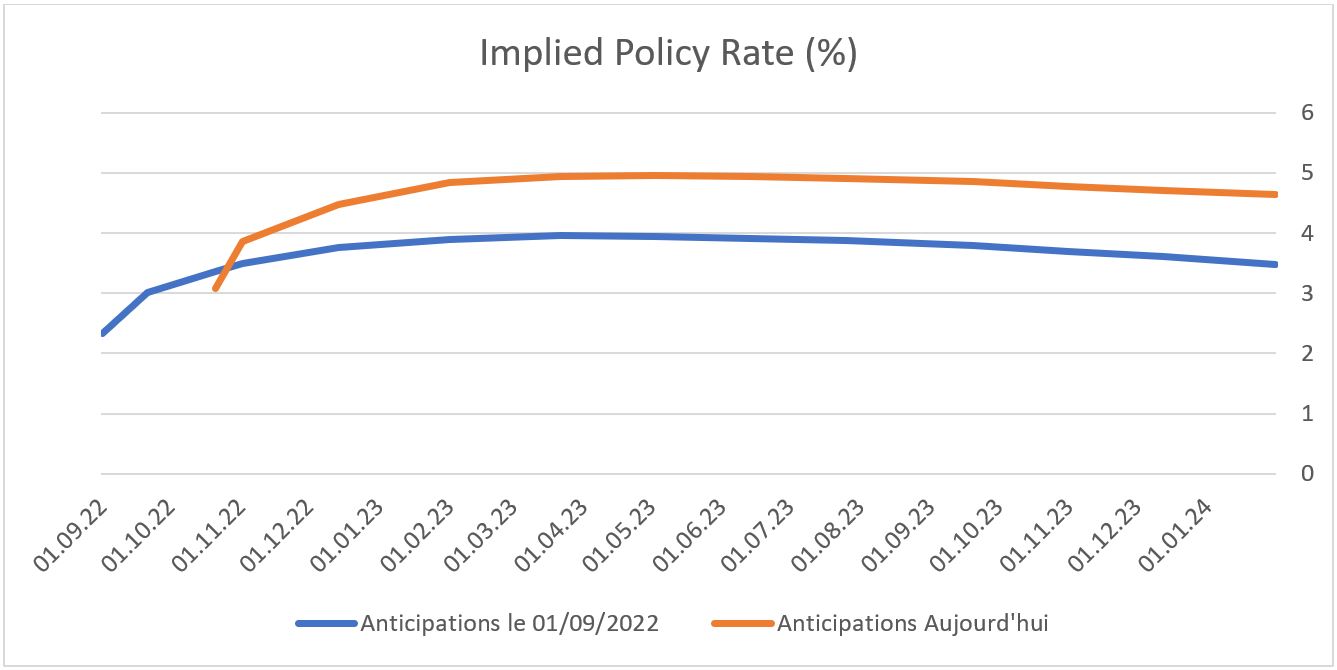

En attendant de voir l’inflation faiblir, le marché espère assez justement que la Fed fera preuve de davantage de retenue si le chômage est en hausse. Là encore pas de chance, la vigueur du marché du travail US (chômage bas et salaires en hausse) casse les espoirs des marchés de voir Jérôme Powell se détendre, et les taux directeurs avec. Le graph ci-dessous montre les anticipations par le marché de hausse des taux de la Fed le 1er septembre 2022 et aujourd’hui (le 21 octobre).

Les anticipations actuelles font donc état d’une hausse plus importante que précédemment, avec un pic plus élevé et une baisse des taux qui sera plus lente que prévue. On notera que la situation est quasiment identique en Europe, avec un taux de chômage là aussi historiquement bas.

En somme, chaque mois le marché revoit son optimisme à la baisse et s’ajuste au discours de fermeté des banquiers centraux en relevant ses anticipations de hausse des taux.

Ce faisant, il entraine le marché obligataire dans un mouvement baissier assez spectaculaire. On parle souvent du précédent de 1994 en ce qui concerne le rythme de hausse des taux, mais la baisse du marché obligataire est la plus importante de ces 30 dernières années.

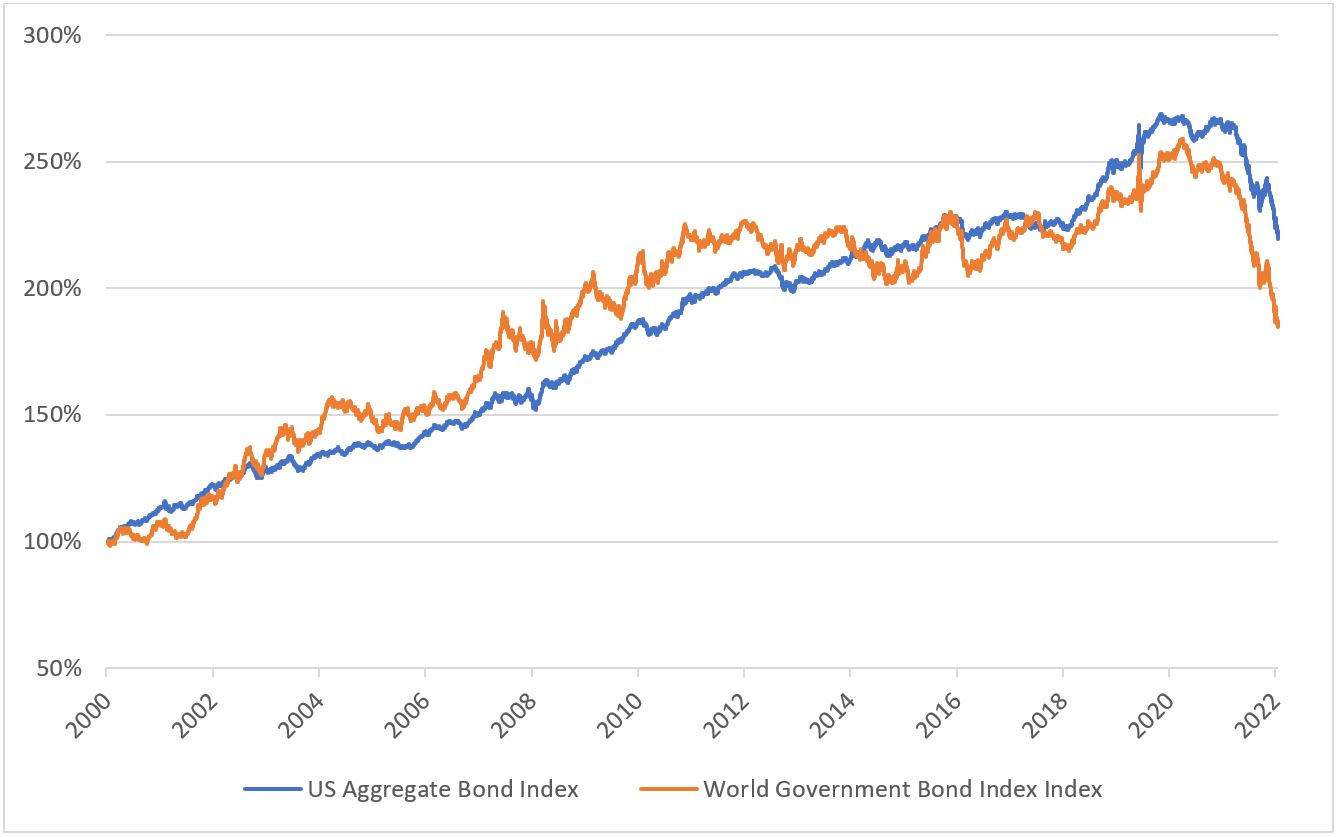

Le graphique ci-dessous montre la performance normalisée de 2 indices obligataires depuis 2000: l’un sur les bonds US (US Aggregate Bond Index) et l’autre sur les obligations souveraines de 20 pays (World Government Bond Index).

La hausse des taux actuelle est le grand révélateur du marché, de ceux qui sonnent la fin de la récréation. Comme le disait très justement Warren Buffet: «c’est seulement lorsque la mer se retire que l’on découvre ceux qui se baignaient nus».

Après des années à acheter tout et n’importe quoi, et donc finalement des taux d’intérêts faibles, les investisseurs opèrent un salutaire «flight to quality» en délaissant les actifs risqués au profit de ceux perçus comme plus robustes, moins risqués. Depuis 2008 le risque a été largement masqué par les programmes de rachats d’actifs et les taux bas. Il aura donc suffi de retirer ces 2 éléments pour que le niveau de risque global des portefeuilles soit réévalué.

Or si les obligations high yield sont aujourd’hui délaissées par la majorité des investisseurs, c’est que le domaine de l’investment grade recèle d’une multitude d’opportunités.

En effet les rendements obligataires sont aujourd’hui à des niveaux plus vus depuis 10 ans dans la catégorie des obligations les plus sûres. Dans le même temps un grand nombre de sociétés a déjà négocié des emprunts à des taux historiquement bas et compte tenu des anticipations de récession, leurs besoins de financement ne devraient pas s’accroitre à court terme, limitant ainsi le risque de défaut sur leurs obligations.

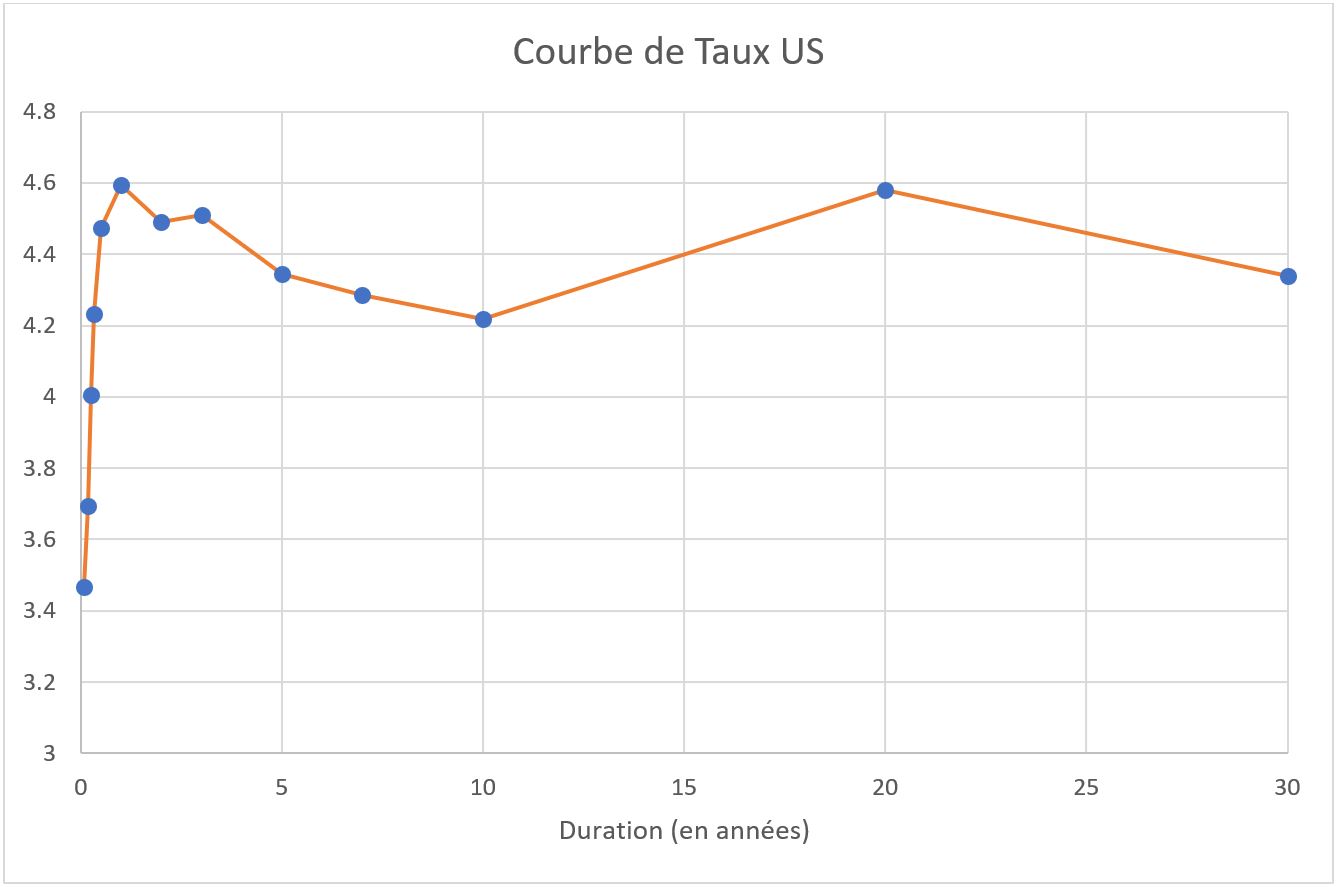

Toujours à propos du court terme, on privilégiera les obligations de courte duration. Outre le fait qu’elles seront moins sensibles à de futures hausses de taux, c’est aussi sur le court terme que l’on optimise aujourd’hui son ratio risque / rendement. J’en veux pour preuve la courbe des taux US qui montre que le rendement perçu sur le court terme est supérieur au moyen et long terme sur les Bons du Trésor US.

Avec une courbe de taux si favorable au court terme, il est tentant de privilégier le marché obligataire en attendant quelques mois d’y voir plus clair.

Pour résumer, l’investisseur qui dispose des liquidités nécessaires se trouve aujourd’hui dans un environnement obligataire pas vu depuis des dizaines d’années, avec des rendements importants sur du papier d’excellente qualité. S’il est impossible de dire que le fond a déjà été touché, il est certain que la configuration actuelle est particulièrement attractive pour commencer à se positionner.