Points clés

- Le budget britannique d’automne préfigure d’une hausse d’impôts de GBP 41,5 milliards et d’un renforcement conséquent des dépenses en faveur des infrastructures et des services publics, en particulier dans le domaine de la santé et de l’éducation.

- L’impact net des nouvelles mesures budgétaires devrait s’avérer positif pour la croissance à court terme, tandis que l’assouplissement budgétaire et les hausses d’impôts se traduiront par une légère reprise de l’inflation.

- Le cycle d’assouplissement monétaire de la Banque d’Angleterre est en cours et la récente désinflation ouvre la voie pour une nouvelle baisse de 25 pb du taux directeur en novembre. La banque centrale devrait ensuite poursuivre jusqu’à atteindre un niveau terminal de 2,5%, mais le rythme de baisse dépendra de son analyse des risques pour l’inflation liés au nouveau budget.

- Les marchés intégrant un taux terminal significativement plus élevé, nous jugeons aujourd’hui les gilts attrayants et les préférons aux bons du Trésor américain au sein de nos allocations aux obligations souveraines. Nous conservons une posture prudente à l’égard de la livre sterling et neutre sur les actions britanniques.

Le budget du 30 octobre est le premier promulgué par le nouveau gouvernement travailliste, arrivé au pouvoir en juillet avec une large majorité et un engagement à relancer l’économie. Le budget a mis en œuvre un grand nombre des promesses de campagne du parti travailliste, à savoir investir dans les services publics et les infrastructures, et établir des règles claires en matière de fiscalité et de dépenses.

La plupart des annonces budgétaires – y compris certaines augmentations d’impôt et modifications de la réglementation fiscale – étaient largement anticipées, ayant fait l’objet d’une importante couverture médiatique. Comme promis, l’impôt sur le revenu et la taxe sur la valeur ajoutée (TVA) sont restés inchangés. En revanche, la chancelière Rachel Reeves a relevé l’impôt sur les plus-values de 10% à 18% pour le taux inférieur et de 20% à 24% pour le taux supérieur, ainsi que le montant des cotisations des employeurs au plan national d’assurance des travailleurs, qui contribue au financement des retraites et autres prestations sociales étatiques, de 13,8% à 15%. Elle a ainsi tenu sa promesse de campagne de ne pas augmenter les cotisations des travailleurs à ce plan. Nous nous attendons à un impact inflationniste limité, les entreprises étant susceptibles d’absorber une partie des coûts associés.

Ce budget a été facilité par une croissance quelque peu supérieure aux attentes et une inflation relativement élevée, ce qui a augmenté le produit intérieur brut (PIB) nominal du Royaume-Uni, mettant ainsi à disposition du gouvernement plus d’argent à dépenser. Point crucial, la chancelière a également modifié les « règles fiscales » que le gouvernement s’impose et qui sont contrôlées par un organisme indépendant, l’Office de la responsabilité budgétaire (OBR), permettant ainsi de renforcer les investissements publics alors même que la dette est déjà élevée.

Auparavant, la principale règle fiscale statuait que la dette publique devait diminuer en pourcentage du revenu national à horizon de cinq ans. La nouvelle « règle d’investissement » de la chancelière conserve l’idée d’une baisse de la dette en pourcentage du PIB, mais modifie le calendrier afin que ce dernier coïncide avec la présente législature (également de cinq ans en principe) et rectifie la mesure de la dette pour tenir compte des actifs financiers illiquides, tels que les actions et les prêts. Le gouvernement disposera ainsi de quelque GBP 50 milliards de fonds supplémentaires d’ici à la fin de la décennie, lesquels seront principalement investis dans les infrastructures, de nouveaux organismes étant mis en place pour surveiller les dépenses. Madame Reeves a par ailleurs annoncé une nouvelle «règle de stabilité» exigeant que les dépenses quotidiennes du gouvernement et les intérêts de la dette nationale soient compensés par des recettes, ce qui justifie les augmentations d’impôts.

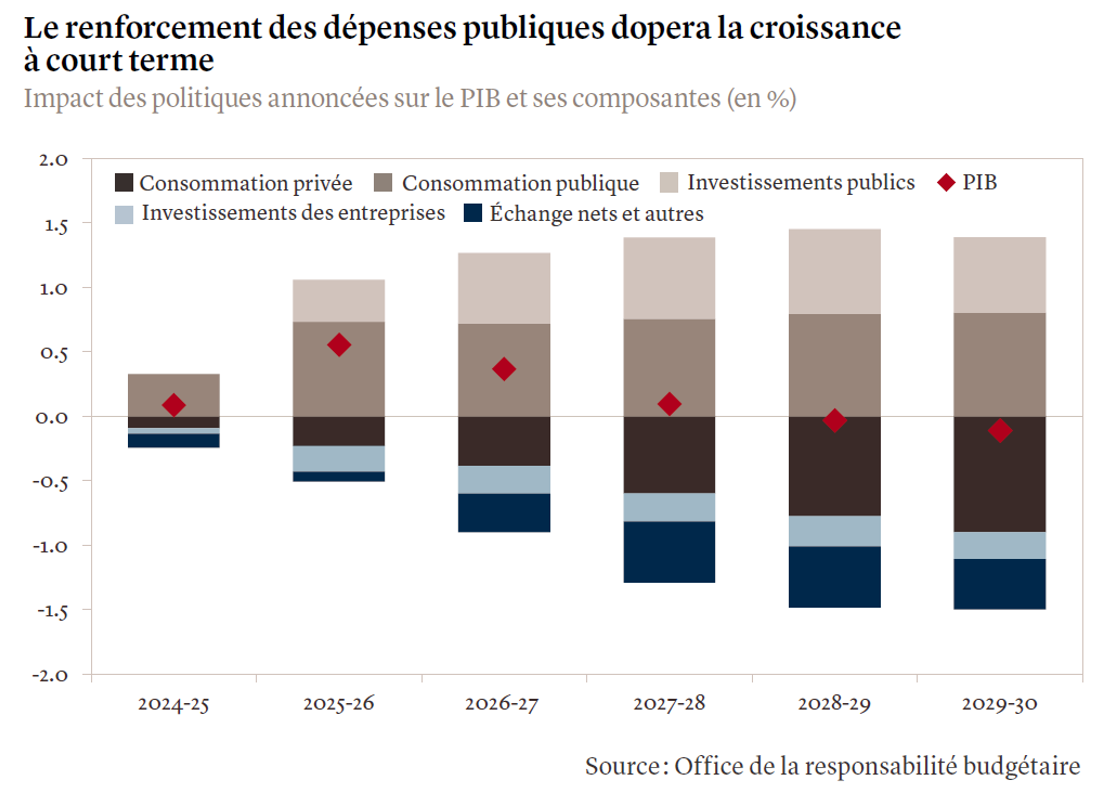

L’impact net des nouvelles mesures budgétaires devrait s’avérer positif pour la croissance, grâce à l’augmentation des dépenses publiques (voir graphique ci-dessous). Ces dernières devraient profiter à certains secteurs, notamment les énergies vertes, les transports et les infrastructures, mais également au Service national de santé du pays, qui emploie un nombre énorme de collaborateurs, avec des effets positifs sur le marché du travail britannique. Cela pourrait également contribuer à résoudre un problème aigu affectant les travailleurs et l’économie britanniques: les taux élevés de maladie de longue durée et d’absentéisme, qui ont fortement augmenté après la pandémie. Nous pensons que l’impact des nouvelles mesures budgétaires sur l’inflation sera relativement modeste, car si certaines mesures dopent la demande, elles sont compensées par les augmentations d’impôts.

Il faut bien admettre que la situation s’améliore

2024 a déjà vu des surprises positive sur le plan de la dynamique de croissance et d’inflation au Royaume-Uni. Notre hypothèse concernant la croissance pour l’ensemble de l’année s’établit désormais à 1,2%, tandis que notre prévision pour 2025 est de 1,5% – et pourrait être encore relevée, compte tenu de l’impulsion donnée par le nouveau budget. De fait, la mise à jour des Perspectives pour l’économie mondiale publiée par le FMI le 22 octobre montre que la progression des prévisions de croissance économique du Royaume-Uni figure parmi les meilleures au monde.

Alors que la hausse de la croissance nominale a augmenté la marge de manœuvre budgétaire du nouveau gouvernement, une inflation moindre que prévu a conféré à la Banque d’Angleterre (BoE) une plus grande latitude pour assouplir sa politique, ce qu’elle a fait pour la première fois en juillet 2024. En septembre, l’inflation globale est tombée en dessous du niveau cible de la BoE, l’inflation sous-jacente et celle des services – trop élevées depuis longtemps – s’étant également modérées. Même si l’inflation globale devrait remonter légèrement au cours des prochains mois, nous anticipons des réductions supplémentaires de 25 points de base en novembre et en décembre, lors des deux dernières réunions de la BoE de l’année. Le gouverneur Andrew Bailey a appuyé cette perspective en reconnaissant que l’inflation avait diminué plus rapidement que projeté par la banque centrale.

Nous prévoyons également que le cycle de réduction des taux de la BoE se poursuivra jusqu’à atteindre un taux directeur terminal, ou de fin de cycle, de 2,5%, quand bien même le rythme d’assouplissement pourrait s’avérer plus lent qu’initialement anticipé en fonction de l’analyse que fera la BoE des risques d’inflation liés au budget. Ce taux terminal est inférieur aux attentes du marché, plus proches de 3,5%, même si les derniers mois ont vu un alignement progressif sur la trajectoire que nous prévoyons, faite de nouvelles baisses.

Notre préférence pour les gilts demeure

Quel sera l’impact du budget sur le marché des gilts? Le 24 octobre, l’annonce préalable d’une modification des règles fiscales dans les médias a poussé les rendements des gilts britanniques vers le haut, alors qu’au même moment, les obligations souveraines des autres marchés développés étaient en baisse. Le souvenir de la désastreuse flambée des gilts en 2022 après l’annonce par le premier ministre conservateur Liz Truss de réductions d’impôts non financées, reste omniprésent.

Bien qu’une légère augmentation des émissions de gilts soit à prévoir, vu les nouvelles dépenses annoncées par le budget, nous estimons que le marché a largement la capacité d’absorber l’offre supplémentaire. S’agissant de nos allocations aux obligations souveraines – que nous maintenons à leurs niveaux stratégiques – nous privilégions les gilts britanniques et les bunds allemands aux bons du Trésor américain. Notre préférence pour les gilts se fonde sur une trajectoire de réduction des taux plus agressive de la part de la BoE que de la Réserve fédérale, ainsi que sur la résilience des perspectives de croissance du Royaume-Uni, sur la poursuite de la désinflation et sur la normalisation du marché de l’emploi. Le rendement des gilts à deux ans devrait reculer à 3,8% sur les trois prochains mois et à 3,35% à horizon de douze mois.

Prudence toujours sur la livre sterling

À l’inverse, nous conservons une posture prudente à l’égard de la livre sterling. La monnaie a chuté par rapport au dollar américain dans les semaines précédant le budget, en raison tant de l’incertitude budgétaire que d’une demande de dollars en tant que valeur refuge à l’approche des élections américaines. Plus tôt dans l’année, elle comptait pourtant parmi les devises principales les plus performantes, sur fond de sentiment positif des investisseurs face à une croissance meilleure que prévu, une inflation en rapide recul et l’arrivée d’un nouveau gouvernement. Les tendances encore faibles en matière de balance courante, d’investissements directs étrangers et d’investissements en portefeuille suggèrent cependant qu’une grande partie de ce soutien à la monnaie était due à des afflux spéculatifs. Il est peu probable que cela se reproduise si, comme nous l’anticipons, la BoE abaisse ses taux à des niveaux inférieurs aux attentes du marché. De notre point de vue, la livre sterling se maintiendra à son niveau actuel, soit à environ 1,30 contre dollar, à horizon de trois mois. Nous prônons par ailleurs une posture neutre sur les actions britanniques, les projections de bénéfices étant meilleures dans d’autres régions. A noter que les entreprises du Royaume-Uni dépendent davantage des perspectives macroéconomiques mondiales que locales.