Points clés

- Nous avons récemment ajouté aux portefeuilles suisses une exposition à l’immobilier suisse coté, en raison de son rendement intéressant, de fondamentaux favorables et notamment d’une forte demande, de faibles taux d’inoccupation et de loyers des appartements en hausse

- Le recul des rendements des obligations émises par la Confédération devrait doper les valorisations immobilières et, partant, accroître la demande de fonds immobiliers

- Les fonds suisses cotés en bourse pourraient également enregistrer des gains de fin d’année en lien avec un repositionnement des investisseurs.

Les perspectives des placements dans l’immobilier coté évoluent. Nous présentons notre analyse des fondamentaux du secteur, explorant en particulier les opportunités qui s’offrent aux investisseurs basés en Suisse.

Le changement dans la dynamique des marchés et les cycles des taux d’intérêt mondiaux influe aussi sur l’attrait relatif de l’immobilier. Durant la majeure partie des 18 derniers mois, notre opinion sur cette classe d’actifs a été négative, se traduisant par une sous-pondération des sociétés de placement immobilier cotées (REIT) au sein de notre exposition aux actions. D’un point de vue macroéconomique, nos anticipations de taux d’intérêt durablement élevés nous ont amenés à délaisser les titres fortement sensibles aux taux d’intérêt. Les valorisations des REIT semblaient vulnérables compte tenu de leurs rendements peu intéressants par rapport au niveau élevé des taux sans risque et aux revenus générés par les obligations souveraines. Le secteur affichait une tendance clairement baissière et les sorties de capitaux nous semblaient vouées à continuer après plus de dix ans de renforcement des allocations aux actifs «alternatifs».

Fait peut-être surprenant au vu de l’actualité négative, les fondamentaux opérationnels des actifs immobiliers paraissaient moins préoccupants, hormis une certaine surcapacité des surfaces de bureaux et quelques immeubles qu’il ne valait pas la peine de rénover pour répondre au renforcement des normes environnementales. Du fait de l’absence d’activité de construction spéculative, les taux d’inoccupation sont restés relativement bas dans la plupart des segments de l’immobilier (notamment le logement, les entrepôts industriels et les hôtels dans une certaine mesure) et la hausse des loyers s’est poursuivie.

Des opportunités spécifiques se présentent

Prenant ces éléments en compte, nous avons rehaussé notre opinion sur les REIT de négative à neutre en juillet. Qu’est-ce qui a changé? Tout d’abord, le cycle mondial des taux est en train de s’inverser, sous l’effet d’une normalisation de l’inflation et d’une croissance qui ralentit, sans pour autant prendre une tournure inquiétante. Les récentes craintes de récession aux Etats-Unis nous semblent exagérées, mais nous pensons que la Réserve fédérale (Fed) emboîtera le pas aux autres grandes banques centrales et abaissera ses taux d’intérêt à partir de septembre, sur fond d’inflation se rapprochant du niveau cible et d’un marché de l’emploi qui faiblit. La baisse des taux dans les pays développés devrait soutenir les investissements immobiliers, parfois considérés par les investisseurs comme similaires aux obligations. La baisse des taux devrait également apaiser les inquiétudes entourant le refinancement de la dette dans l’immobilier commercial et l’exposition des banques au secteur.

Les valorisations de l’immobilier commercial ont chuté à tel point que certains investisseurs de long terme commencent à acheter des actifs attrayants. Le mois d’août a été marqué par la plus importante acquisition depuis sept ans d’un portefeuille d’appartements aux Etats-Unis par un REIT coté en bourse, pour une valeur dépassant USD 1 milliard. Le secteur britannique des REIT a connu une vague de rachats et de fusions cette année. D’après notre expérience, ces moments coïncident souvent avec le creux du cycle et une amélioration des perspectives. Nous avons également constaté un ralentissement des sorties de capitaux et des remboursements de parts de fonds immobiliers, ce qui laisse entrevoir un contexte plus sain. Dans l’ensemble, nous pensons que la thèse d’investissement s’est améliorée et que les investisseurs à horizon long devraient désormais rechercher des opportunités ciblées.

Les atouts de l’immobilier suisse

Le marché immobilier suisse bénéficie d’une dynamique favorable. Il existe une forte demande d’appartements résidentiels, sur fond de taux d’immigration record. Dans le même temps, les constructions de nouveaux bâtiments sont limitées. Le foncier est rare compte tenu de la taille du pays, la loi fédérale sur l’aménagement du territoire favorise la concentration des constructions dans les zones métropolitaines afin de protéger les terrains non aménagés, et l’obtention de permis de construire requiert du temps avec des procédures qui varient d’un canton à l’autre. Les taux d’appartements vacants en Suisse continuent de baisser, avec un nouveau plus bas national de 1,15% atteint en 2023 selon l’Office fédéral de la statistique. Nous estimons également qu’au moins un quart des appartements résidentiels pourraient voir leurs loyers augmenter cette année, dans un contexte d’inflation toujours positive et avec un «taux de référence» de 1,75%. Ce taux de marché, basé sur le crédit hypothécaire, est utilisé pour le calcul des loyers et n’a pas encore diminué suite à l’abaissement des taux directeurs de la Banque nationale suisse (BNS).

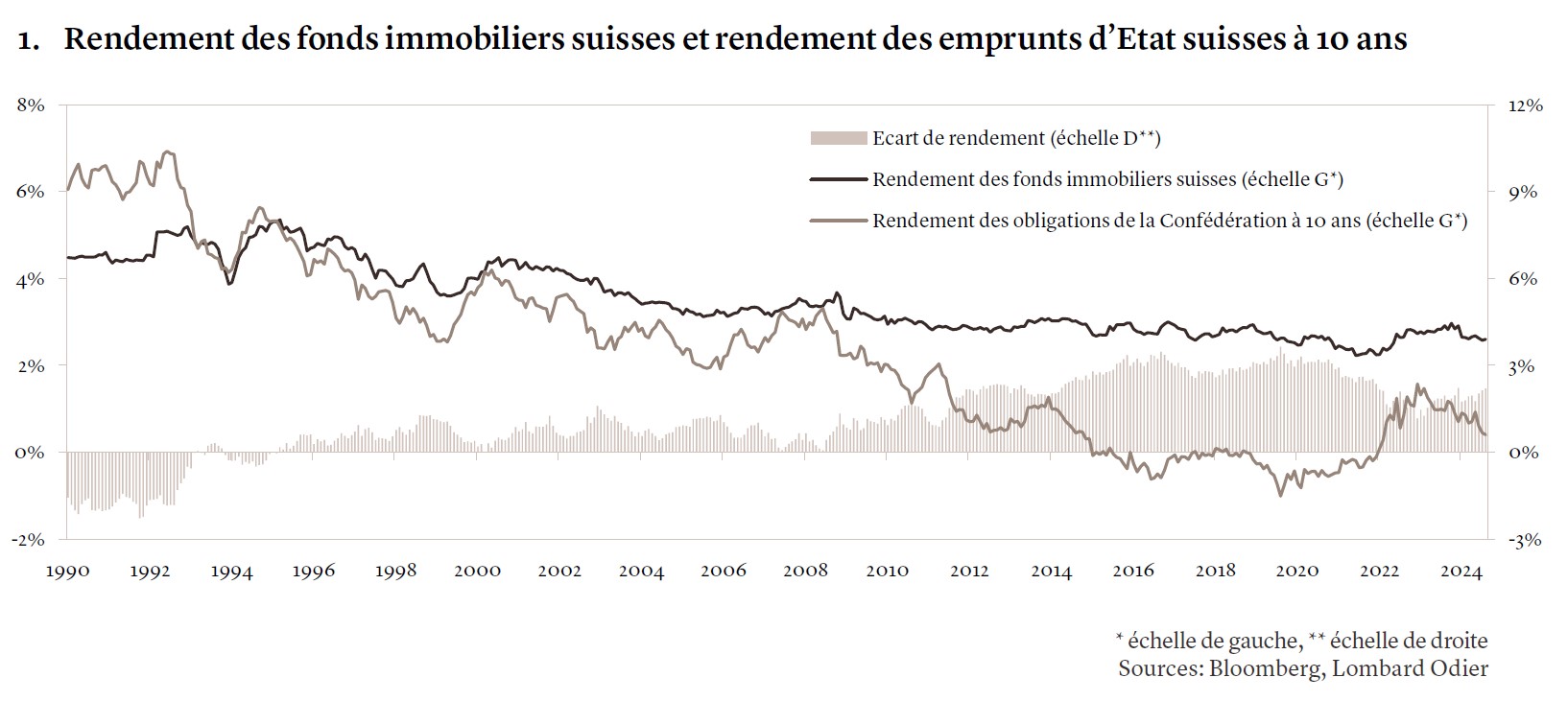

Dans le même temps, le niveau de rendement des fonds immobiliers suisses cotés en bourse, avoisinant les 2,6%, offre aujourd’hui une nette plus-value par rapport aux emprunts d’Etat, les obligations de la Confédération à 10 ans ne rapportant que 0,45% à fin juillet (voir graphique 1). Cet écart devrait encore se creuser compte tenu de notre anticipation d’un nouvel abaissement de 25 points de base des taux de la BNS en septembre. Le recul des rendements souverains devrait avoir un impact positif sur les valorisations des actifs immobiliers physiques et, à terme, sur les fonds qui les détiennent. Ce délai peut aller de 6 à 12 mois, en fonction de la fréquence à laquelle les fonds calculent leur valeur nette d’actifs.

La dynamique des fonds immobiliers suisses semble également favorable. Les augmentations de capital desdits fonds connaissent généralement deux pics annuels : au printemps et à l’automne. En moyenne, ces dix dernières années, cela a entraîné une baisse d’environ 2,15% de leur valeur entre août et octobre. Cette année, depuis le pic de performance de l’indice des fonds cotés à fin juillet, le repli a été d’environ 2,7%. Cela nous amène à penser que ces fonds pourraient avoir déjà atteint leur habituel plancher de valorisation automnal. A horizon un peu plus long, la période de fin d’année est généralement favorable pour la performance des fonds immobiliers suisses. La planification fiscale des investisseurs en fin d’année peut en effet entraîner une demande accrue de fonds immobiliers fiscalement efficients.