Points clés

- En ce cas, l’inflation serait plus élevée et la croissance nominale légèrement supérieure, obligeant la Réserve fédérale à interrompre son cycle de réduction des taux directeurs à environ 4%; une présidence démocrate impliquerait une plus grande continuité politique et une poursuite de l’assouplissement monétaire par la Fed jusqu’à mi-2025.

- Les rendements obligataires augmenteraient probablement sous une administration républicaine, tout comme le dollar américain par rapport à l’euro. Nous nous attendons à ce que les actions gagnent du terrain, en particulier les valeurs bancaires et les titres du secteur de la défense.

- Une victoire des Démocrates aurait un impact plus neutre sur les actions et le dollar. Les actions défensives deviendraient plus attrayantes et les rendements des bons du Trésor à 10 ans tomberaient dans une fourchette comprise entre 3,6 et 4,1%.

Nous examinons les différents scénarios de la présidentielle américaine, leur niveau de probabilité et leurs conséquences sur l’économie et les classes d’actifs.

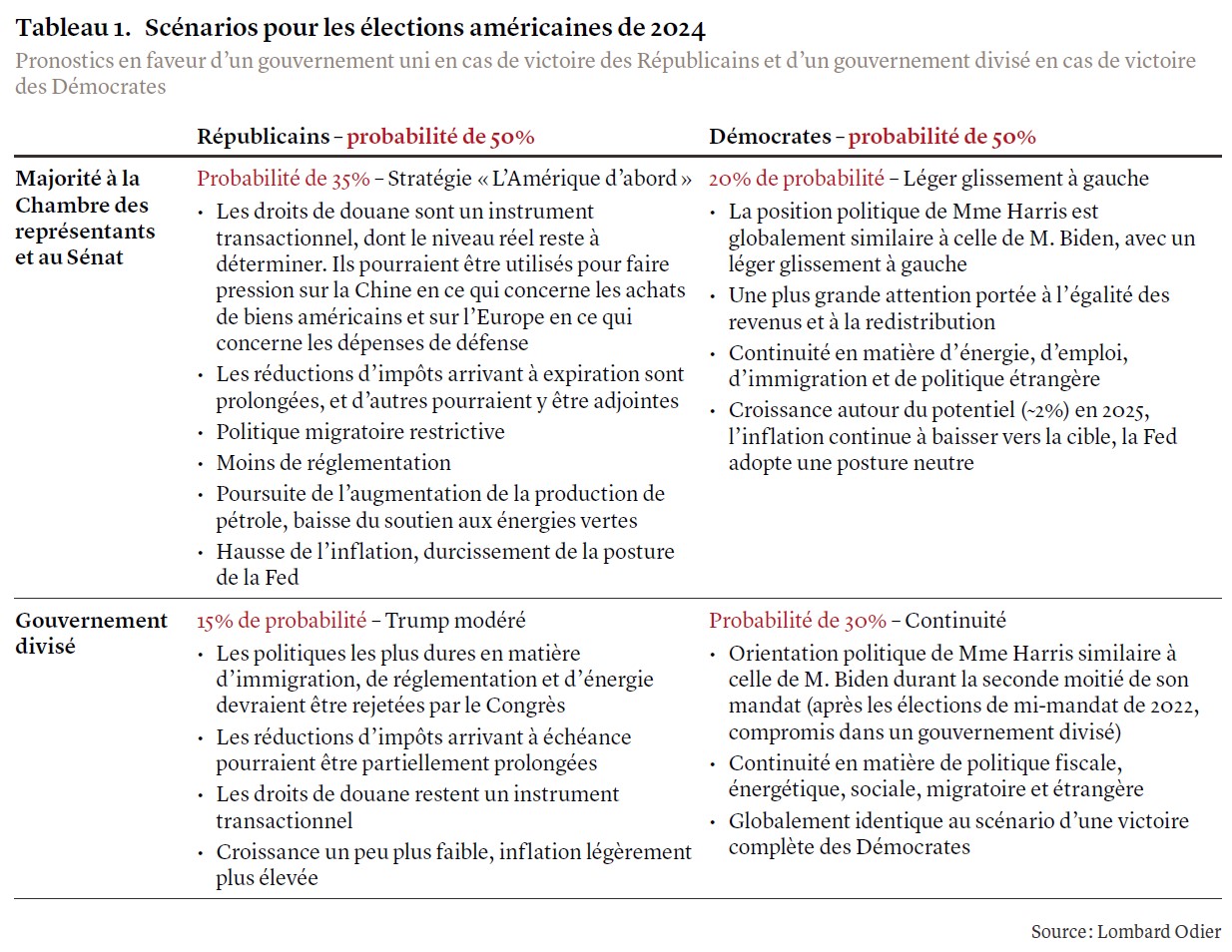

Comment évaluer l’impact d’une présidence de Kamala Harris? Ou celui d’une victoire de Donald Trump avec la prise de contrôle des deux chambres du Congrès par les Républicains? Alors que Mme Harris mobilise le soutien des Démocrates, la course à la présidence des États-Unis se resserre à tel point qu’il devient très difficile d’en prévoir l’issue. Certes, les sondages laissent entendre que Mme Harris et M. Trump ont plus ou moins les mêmes chances d’être élus. Nous attribuons une chance de victoire de 50% à chacun des deux candidats (voir tableau 1). Au niveau législatif, nos pronostics penchent en faveur d’un Congrès divisé en cas de victoire démocrate, et d’un Congrès uni en cas de victoire républicaine.

Scénarios pour la Chambre des représentants et le Sénat

Au Sénat, l’arithmétique des sièges semble favorable aux Républicains. Si M. Trump remporte la Maison Blanche, son parti n’aura besoin que d’un seul siège supplémentaire au Sénat pour obtenir la majorité. Si Mme Harris l’emporte, les Républicains n’auront besoin que de deux sièges supplémentaires (puisque le vice-président donnerait aux Démocrates une majorité d’un siège au Sénat). Du fait que les Démocrates doivent défendre des sièges dans trois États traditionnellement favorables aux Républicains – l’Ohio, le Montana et la Virginie-Occidentale – la probabilité d’un Sénat républicain nous semble élevée.

En revanche, la course à la Chambre des représentants semble présager une répartition plus équitable, bien qu’elle dépende en grande partie de l’élan suscité par la campagne de Mme Harris. Si elle remporte la présidence, son parti pourrait gagner des États clés et obtenir une majorité à la chambre basse. En résumé, dans l’hypothèse d’une victoire de M. Trump, nous estimons que les chances penchent légèrement en faveur d’un Congrès républicain unifié, tandis qu’une victoire de Mme Harris entraînerait probablement une Chambre des représentants et un Sénat divisés.

Quelles sont les implications de nos scénarios électoraux pour l’économie américaine? Au niveau politique, les deux candidats à la présidence partagent des points essentiels: une posture de fermeté à l’égard de la Chine, une envie modérée de réduire le déficit fédéral et une inclination à servir les intérêts des entreprises américaines. En cas de second mandat Trump, l’impact des droits de douane deviendrait une variable économique clé, en plus de l’extension des réductions d’impôts et du durcissement des politiques migratoires. En matière de politique étrangère, une présidence Trump pourrait changer la dynamique au Moyen-Orient et remettre en question le soutien américain à l’Ukraine.

Impact macroéconomique des administrations républicaines et démocrates

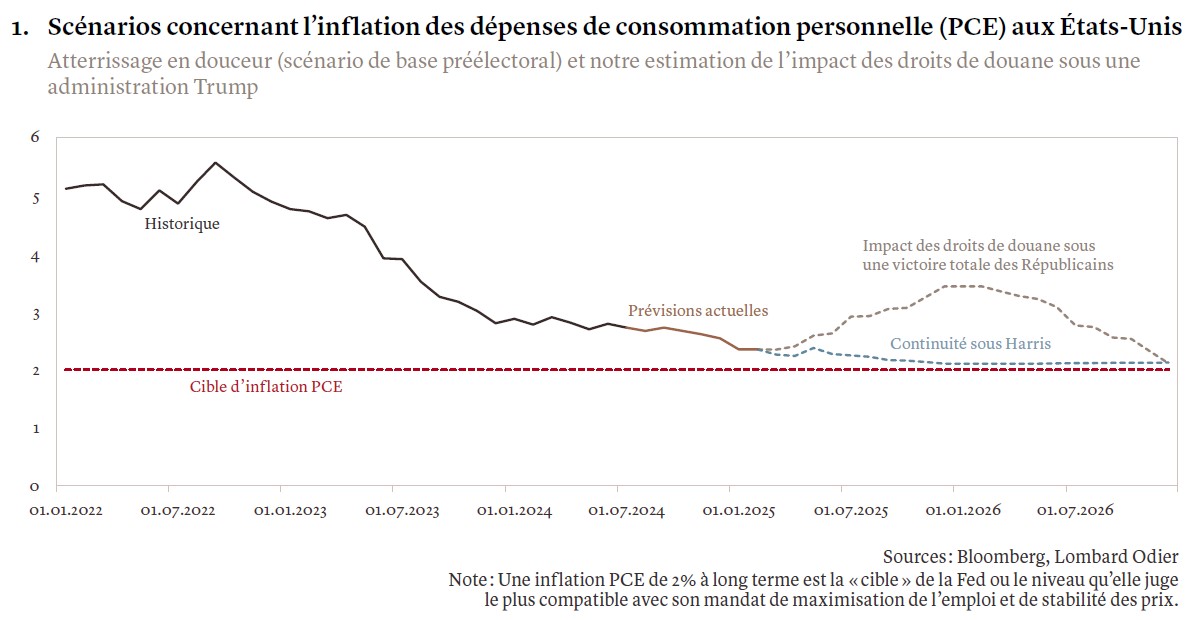

Selon nos scénarios «républicains et démocrates» modélisés, la croissance du PIB réel des États-Unis en 2025 devrait ralentir pour se retrouver à l’intérieur d’une fourchette comprise entre 1,9 et 2,2%. En cas d’une victoire républicaine totale – assurant au parti la présidence, plus la Chambre des représentants et le Sénat – les politiques réglementaires, énergétiques et fiscales favorables à la croissance pourraient se traduire par une croissance nominale et une inflation plus élevées (voir graphique 1), obligeant la Réserve fédérale (Fed) à interrompre son cycle de baisse des taux à environ 4% lors du deuxième trimestre 2025.

Dans le cas d’une présidence Trump avec un Congrès divisé, l’impact des tarifs douaniers dominerait probablement, ralentissant la croissance tout en augmentant l’inflation. Cela obligerait également la Fed à mettre fin à ses réductions de taux, mais à un niveau bas compte tenu d’une croissance et d’un marché de l’emploi plus fragiles.

Une administration Harris impliquerait une plus grande continuité politique. Dans ce cas, la Fed pourrait poursuivre ses réductions successives des taux directeurs lors de chacune de ses réunions jusqu’à mi-2025, afin de contenir le chômage tout en réduisant l’inflation. Dans ce cas, le scénario le plus probable serait un Congrès divisé. Si les Démocrates remportait une victoire totale, nous assisterions probablement à un léger glissement à gauche, avec les inégalités salariales et la redistribution des richesses en point de mire, et une continuité en matière d’énergie, d’emploi, d’immigration et de politique étrangère. Ci-dessous, nous analysons les conséquences pour les différentes classes d’actifs des trois scénarios les plus probables: une victoire complète des Républicains, une victoire de Donald Trump avec un Congrès divisé et une victoire de Kamala Harris avec un Congrès divisé.

Conséquences d’une victoire des Républicains pour les classes d’actifs

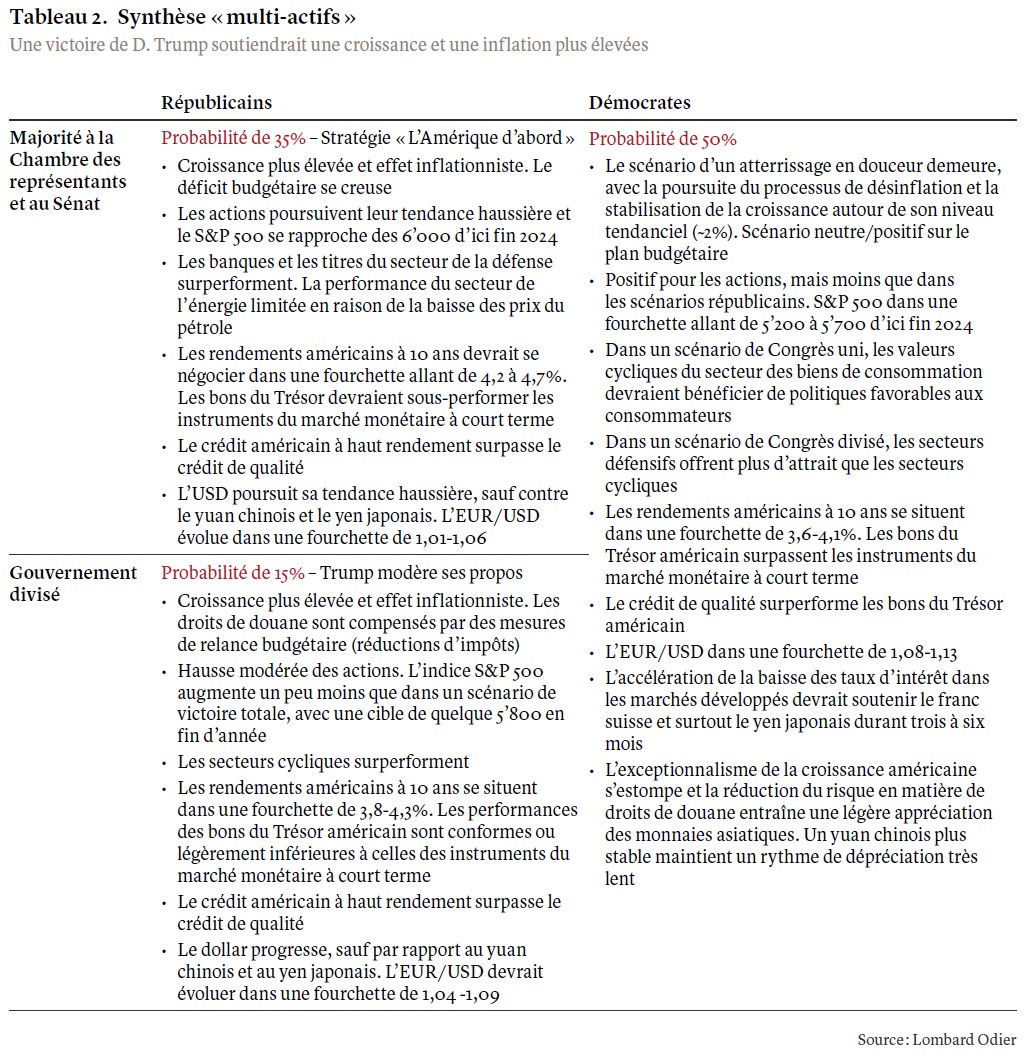

Le scénario d’une victoire totale des Républicains, assorti d’une croissance et d’une inflation plus élevées, serait le plus positif pour les actions, avec un S&P 500 qui se rapprocherait des 6’000 d’ici la fin de l’année. Historiquement, une majorité républicaine à la Chambre des représentants et au Sénat s’est avérée favorable à la classe d’actifs. Dans un tel cas, les banques et le secteur de la défense devraient surperformer, les premières en raison d’une réglementation moins stricte, d’une croissance plus vigoureuse et de taux d’intérêt plus élevés, et le second parce que le thème des dépenses de défense gagnerait du terrain. Les gains du secteur de l’énergie seraient probablement limités par une baisse des prix du pétrole – en raison de la hausse de la production pétrolière américaine qui exerce une pression à la baisse sur les cours – tandis que la volatilité pourrait augmenter dans les secteurs sensibles aux droits de douane, comme l’énergie verte, les véhicules électriques et les semi-conducteurs.

Dans l’hypothèse d’une croissance et d’une inflation comparativement plus élevées en 2025, d’une marge de manœuvre réduite pour les réductions de taux et d’un déficit budgétaire qui se creuse, nous tablons sur une augmentation des rendements obligataires, probablement alimentée par une hausse des titres à longue échéance, ce qui amènerait les rendements américains à 10 ans à l’intérieur d’une fourchette allant de 4,2 à 4,7%. Les rendements des bons du Trésor devraient sous-performer ceux des instruments du marché monétaire. En ce qui concerne le crédit, les obligations à haut rendement devraient surpasser les titres de qualité et nous privilégierions la dette des entreprises cycliques et les emprunts à court terme.

Nous considérons également qu’une victoire républicaine totale serait le scénario le plus positif pour le dollar américain, la paire EUR/USD se négociant dans une fourchette de 1,01-1,06. Les droits de douane auraient des conséquences plus négatives pour les devises asiatiques, notamment pour le yuan chinois, tandis qu’un environnement de marché plus volatil et une baisse des prix du pétrole pourraient s’avérer préjudiciables pour de nombreuses devises émergentes à haut rendement. Nous notons que le dollar devrait également connaître des replis à court terme en raison d’une diminution du prix de l’énergie, ou suite aux déclarations de M. Trump pour faire baisser la monnaie américaine, en particulier contre le yuan et le yen japonais.

Une victoire de M. Trump avec un Congrès divisé serait modérément positive pour les actions, avec des tendances sectorielles plus floues et des secteurs cycliques continuant à surperformer. Les fluctuations des cours des obligations seraient limitées, et les rendements américains à 10 ans se négocieraient dans une fourchette allant de 3,8 à 4,3%, compte tenu d’une croissance légèrement plus faible accompagnée d’une inflation plus élevée. Le crédit à haut rendement surperformerait la dette de qualité. Du coté des devises, les implications resteraient positives pour le dollar, mais moins marquées, avec un taux de change EUR/USD dans une fourchette de 1,04-1,09 et un renforcement moins généralisé de la monnaie américaine contre d’autres devises, et avec des devises à faible rendement comme le franc suisse et le yen japonais qui se comporteraient légèrement mieux.

Scénarios démocrates

En cas de victoire démocrate avec un Congrès divisé, nous anticipons toujours un atterrissage en douceur de l’économie américaine, mais avec un impact légèrement positif sur les actions. Le S&P 500 devrait terminer l’année à l’intérieur d’une fourchette allant de 5’200 à 5’700. Nous prévoyons une pression continue sur le secteur de la santé en raison des efforts déployés par l’administration démocrate pour réduire le coût des soins. L’«exceptionnalisme» américain devrait s’estomper à mesure que la croissance se rapprochera de ses niveaux tendanciels - que nous estimons autour de 2% - et que le risque de tarifs douaniers supplémentaires s’éloignera.

La désinflation en cours devrait permettre aux rendements américains à 10 ans de tomber dans une fourchette de 3,6 à 4,1%. Une baisse plus rapide des taux d’intérêt des marchés développés, y compris le taux des fonds fédéraux, constituerait un scénario moins favorable au dollar et devrait plutôt soutenir les devises à faible rendement, notamment le franc suisse et le yen japonais, à fin 2024 et au début 2025. Les devises asiatiques devraient mieux performer à mesure que s’éloigne le risque de taxes douanières supplémentaires, même si nous prévoyons une faiblesse persistante du yuan et un dollar globalement stable par rapport à la monnaie chinoise. Le dollar devrait continuer à bénéficier de son statut de devise à rendement plus élevé par rapport à l’euro. La paire EUR/USD devrait évoluer dans une fourchette entre 1,08 et 1,13.