Points clés

- La récente faiblesse du dollar découle en grande partie de divergences dans les politiques des banques centrales

- Les marchés des changes pourraient avoir réagi de façon exagérée à court terme, le dollar conservant un rendement relativement plus élevé alors que d’autres banques centrales abaissent aussi leurs taux

- Le franc suisse et le yen japonais sont appelés à surperformer le dollar, tandis que l’euro et la livre sterling font face à des vents contraires, nécessitant une approche prudente

- Il convient de ne pas extrapoler les récents soubresauts des marchés. A horizon d’un an, nous voyons l’EUR/USD se négocier à 1,07, le GBP/USD à 1,23, l’USD/JPY à 135 et l’USD/CHF à 0,84.

Ces dernières semaines, l’attention des investisseurs s’est beaucoup focalisée sur la faiblesse du dollar par rapport aux autres principales devises. Cela s’explique en grande partie par des divergences de politiques monétaires, lesquelles appellent, de notre point de vue, une perspective plus nuancée sur la monnaie américaine.

L’indice du dollar (DXY), un baromètre clé du billet vert par rapport aux pays avancés, a chuté de plus de 4% depuis la fin juin, ramenant la monnaie américaine vers le bas de sa fourchette pour 2024. Les principales raisons de cette forte baisse sont notamment l’anticipation par les marchés d’un virage de plus en plus accommodant de la politique de la Réserve fédérale américaine (Fed), ainsi que la moindre probabilité d’une administration républicaine, généralement jugée favorable au dollar, suite au retrait du président Joe Biden de la course à la Maison Blanche.

Bien que la politique de la Fed puisse être jugée restrictive, il en va de même pour celles de la Banque centrale européenne (BCE) et de la Banque d’Angleterre (BoE). A mesure que les autres banques centrales abaissent aussi leurs taux, le dollar conservera un rendement relativement plus élevé. Comme nous l’évoquions en juillet, cela a largement permis d’ancrer l’indice DXY, fortement exposé à des monnaies cycliques comme l’euro et la livre sterling qui, à elles deux, représentent 70% de sa pondération. La BCE et la BoE ont déjà commencé à assouplir leur politique monétaire, et leurs économies respectives sont exposées au ralentissement de la conjoncture mondiale, notamment de la croissance chinoise.

Notons également que lors des cycles d’assouplissement précédents, la paire EUR/USD a réagi de façon limitée après une première baisse des taux de la Fed. En outre, le dollar a eu par le passé tendance à bien se comporter en amont des élections présidentielles américaines. Partant, nous jugeons prudent de ne pas extrapoler les récents soubresauts des marchés des changes.

Quel dollar? Une approche au cas par cas

Par simplicité, le dollar américain est traité comme une seule et même entité. Mais en réalité, il existe plusieurs «dollars». L’indice DXY considère le taux de change du dollar par rapport à six monnaies de pays développés, tandis que l’indice Bloomberg du dollar (BBDXY) prend en compte 12 monnaies de pays développés et émergents. Depuis la crise financière mondiale de 2007-2008, la dispersion des performances de ces monnaies par rapport au dollar américain s’est accrue sous l’influence de fondamentaux spécifiques aux pays concernés. Dès lors, pour comprendre les variations du dollar, les investisseurs doivent associer une analyse «bottom-up» et un point de vue «top down».

A mesure que la Fed s’engagera dans son cycle d’assouplissement durant l’année à venir, les investisseurs devront selon nous adopter une approche plus nuancée du dollar. Des monnaies comme le franc suisse (CHF) et le yen japonais (JPY) sont susceptibles de surperformer le dollar, tandis que l’euro (EUR) et la livre sterling (GBP) resteront relativement plus faibles.

Euro et livre sterling – la prudence est de mise

Le récent rebond des paires EUR/USD et GBP/USD tient au fait que les marchés intègrent le scénario d’un cycle de baisse des taux de la Réserve fédérale bien plus musclé que celui des autres banques centrales de pays développés. Les marchés tablent désormais sur une réduction de près de 250 points de base (pb) des taux de la Fed d’ici la fin 2025, contre environ la moitié pour la BCE et la BoE.

Cet écart dans les anticipations concernant la politique de la Fed et celles de la BCE et la BoE est-il susceptible de se creuser ces prochains trimestres ? L’un des facteurs à prendre en compte est que la Fed dispose de données économiques en temps plus opportun, et a un double mandat consistant à stabiliser à la fois les prix et le marché de l’emploi. Elle a annoncé vouloir porter désormais une plus grande attention à la stabilité du marché de l’emploi. En comparaison, la priorité de la BCE et de la BoE est l’inflation, et elles disposent de données moins fréquentes sur la situation de l’emploi. Pour autant, la différence actuelle au niveau des anticipations démontre les limites de cet argument. La Fed, la BCE et la BoE s’engagent de notre point de vue dans un cycle d’assouplissement similaire, avec un taux final plus élevé aux États-Unis que dans la zone euro et au Royaume-Uni.

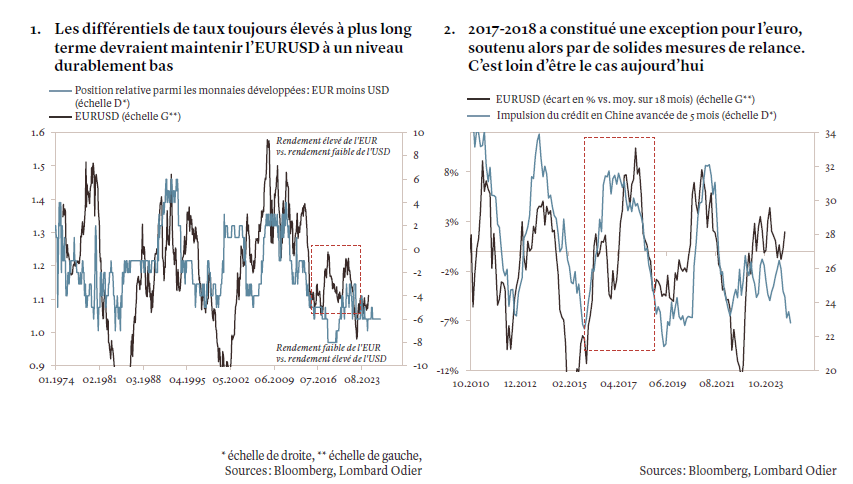

Pourquoi est-ce important? Par le passé, le rendement relativement plus faible de l’euro par rapport au dollar a largement déterminé le niveau auquel la paire EUR/USD finit par s’établir (voir graphique 1). Le rendement actuel laisse penser qu’une fourchette durablement plus basse pour la paire EUR/USD serait pertinente. Les exceptions récentes concernent des périodes durant lesquelles la croissance mondiale, européenne et chinoise s’est fortement redressée (comme en 2017-2018 où l’EURUSD a nettement rebondi en dépit d’un différentiel important entre les taux d’intérêt américains et ceux dans la zone euro). Aujourd’hui, les perspectives de la Chine sont moins prometteuses, les autorités s’abstenant d’adopter des mesures de relance agressives (voir graphique 2). Cela plaide en faveur d’une approche prudente de l’euro et de la livre sterling contre dollar.

Quand bien même les anticipations d’une présidence démocrate se sont renforcées dans les marchés, ce qui soutient l’EURUSD, nous jugeons qu’il est encore trop tôt pour se prononcer. Par le passé, le dollar s’est souvent bien comporté en amont des élections présidentielles américaines, les marchés s’attendant à un regain d’incertitude à l’approche du scrutin. Quant aux scénarios possibles pour l’élection, nous estimons qu’une victoire des républicains à la Maison Blanche et au Congrès serait négative pour l’EURUSD, dont la fourchette d’échange pourrait alors baisser à 1,01-1,06. En revanche, une administration démocrate aurait une incidence neutre voire légèrement négative sur le dollar, conduisant à une fourchette plus élevée, comprise entre 1,08 et 1,13 (voir notre récent Point de vue du CIO pour plus de détails). Nous plaçons l’EURUSD à 1,09 et 1,07 à horizon de trois et douze mois, respectivement.

La livre sterling a bien résisté cette année, profitant de son nouveau statut – à savoir faire partie des monnaies qui offrent les rendements les plus élevés. Cela étant, les soldes extérieurs du Royaume-Uni restent faibles et, bien que sa relation avec l’Union européenne puisse s’améliorer quelque peu, une évolution majeure de ses accords commerciaux avec le bloc nous semble peu probable. Le sentiment étant déjà positif, de nouvelles baisses des taux de la BoE finiront par limiter l’appréciation de la livre. Nous plaçons la paire GBP/USD à 1,27 et 1,23 à horizon de trois et douze mois, respectivement.

Vigueur du franc suisse et du yen

A contrario, hormis un possible regain de volatilité à court terme, les perspectives des monnaies refuges offrant un moindre rendement que sont le franc suisse et le yen japonais nous semble plus prometteuses à horizon d’un an. Sachant que la Banque nationale suisse (BNS) dispose d’une marge limitée pour abaisser encore ses taux directeurs et que la BoJ resserre progressivement sa politique, une baisse des taux directeurs à l’échelle mondiale soutiendrait ces deux monnaies.

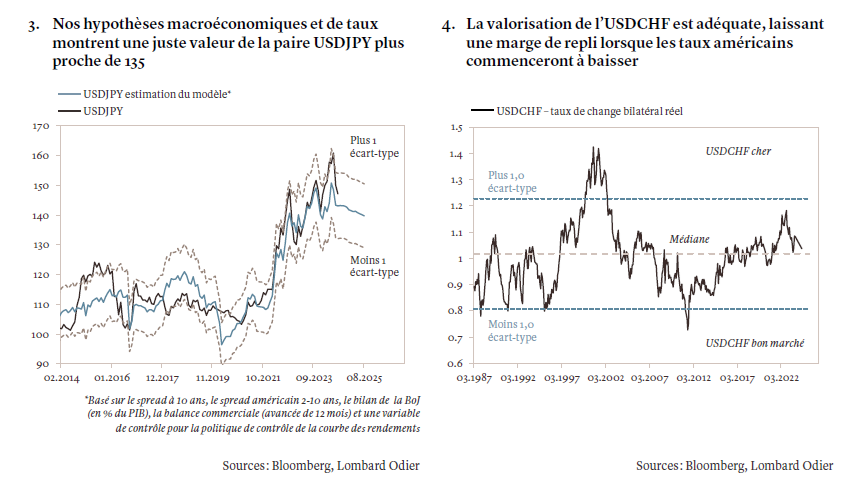

Le yen japonais traite à des niveaux historiquement bas depuis près de deux ans, mais la réticence de la BoJ à normaliser sa politique monétaire a privé la monnaie japonaise d’un vecteur de redressement. Alors que la Fed est proche d’amorcer son cycle de baisse des taux et que la BoJ normalise des taux directeurs toujours négatifs, l’USDJPY semble appelé à reculer à un niveau plus proche de sa juste valeur d’environ 135 (voir graphique 3). La trajectoire d’appréciation du yen sera volatile, sachant que la monnaie est sensible à l’évolution des rendements américains et à d’éventuelles sorties de capitaux, compte tenu du déficit commercial du Japon. Nous plaçons la paire USD/JPY à 149 et 135 à horizon de trois et douze mois, respectivement.

Le franc suisse paraît pour sa part à la fois solide et correctement valorisé (voir graphique 4). Généralement, pour une petite économie ouverte telle que la Suisse, des signes de fragilité dans la balance commerciale peuvent indiquer que l’appréciation de la monnaie atteint des niveaux survalorisés. L’excédent commercial de la Suisse reste toutefois solide, nonobstant la vigueur du franc. Cela tient à la valeur élevée de ses exportations, notamment de produits pharmaceutiques, moins sensibles aux taux de change.

Un excédent commercial important confère un soutien naturel au franc suisse, les achats de francs par les exportateurs l’emportant sur les ventes des importateurs libellées en francs, en l’absence de sorties de capitaux significatives. Cependant, de 2009 à 2021, c’est la BNS qui a généré le plus de sorties de capitaux via ses ventes massives de francs suisses. Le seuil pour de telles interventions semble désormais élevé par rapport au passé, et la taille déjà considérable du bilan de la banque centrale dépasse 100% du PIB suisse. Nous plaçons l’USDCHF à 0,88 et 0,84 à horizon de trois et douze mois, respectivement.