Faisons un petit exercice de pensée. Imaginez que vous cherchiez à établir aujourd’hui un plan d’allocation d’actifs sur 20 ans. Les actions ont atteint des sommets historiques en termes de prix et de valorisation, les obligations sont plus proches de leur juste valeur, mais les écarts de crédit sont très serrés. Pas facile, n’est-ce pas? Le mode traditionnel, mécaniste, d’allocation d’actifs est-il adapté à la situation actuelle? De nombreux risques sont susceptibles de se concrétiser. L’évolution historique indique qu’en matière d’actions, les valorisations sont un sujet de préoccupation, notamment aux États-Unis. En revanche, sur le long terme, les obligations devraient générer des gains proches des niveaux de rendement actuels, en accord avec la croissance moyenne du PIB nominal. Le temps est l’allié d’une vision axée sur le long terme, tout comme devraient l’être la discipline, le rééquilibrage et la capitalisation. L’histoire montre que si l’on s’y prend raisonnablement, un rendement annuel composé de 10% sur un horizon correct vient récompenser patience et planification.

- Je continue à apprécier le crédit dans les titres à revenu fixe; il semble solide et bénéficie d’une forte demande

- Je suis inquiet de la déconnexion qui se fait entre le domaine macroéconomique, les risques géopolitiques et les marchés

Comment y remédier?

À l’occasion de plusieurs réunions que j’ai eues récemment avec des clients, il a été question de savoir ce qui pourrait faire éclater la bulle de «risk-on», c’est-à-dire de disposition au risque. Je pense que cela reflète un malaise général généré par la perception des menaces qui planent sur les perspectives mondiales au regard des résultats remarquablement bons obtenus par les marchés. La rhétorique américaine continue d’alimenter l’incertitude, la préconisation d’investissement dans certaines solutions de lutte contre le dérèglement climatique et dans certains produits pharmaceutiques y ayant été remise en question plus récemment. La rencontre des dirigeants mondiaux à l’Assemblée générale des Nations unies à New York a mis en lumière l’évolution des relations internationales et les difficultés apparentes à trouver des solutions de paix en Ukraine et à Gaza. Les dirigeants se sont réunis dans un contexte où le système commercial mondial est bouleversé par les États-Unis qui préfèrent leur approche individualiste, axée sur leurs propres droits de douane, au cadre multilatéral incarné par la mission de l’Organisation mondiale du commerce (qui a entre-temps perdu de son efficacité). Dans le même temps, les actifs à risque font l’objet de valorisations extrêmes et les inquiétudes portent sur l’inflation, l’indépendance de la Réserve fédérale américaine, la stabilité budgétaire et une éventuelle récession aux États-Unis. Et pourtant, les marchés semblent donner des signes d’autosatisfaction.

Rapide ou lente?

Il est difficile de déterminer un événement ayant le potentiel de provoquer à lui seul une correction du marché. Rappelez-vous le fameux «jour de la libération» proclamé en avril. L’annonce de la Maison Blanche aurait dû entraîner une vive réaction négative des marchés. Ce fut bien le cas, mais ça n’a pas duré, car l’application des tarifs douaniers a été reportée. De nombreux risques spécifiques pèsent sur le sentiment du marché: une hausse de l’inflation aux États-Unis, une erreur de politique monétaire, une réaction négative du domaine obligataire face à l’évolution de la situation budgétaire au Royaume-Uni ou en France, et une escalade des tensions sur les questions de sécurité dans l’est de l’Europe. Nous ne pouvons pas miser sur la concrétisation d’un seul parmi ces risques, ou sur l’impact qu’ils auront à long terme sur les valorisations. Le fait que l’indice VIX et les swaps de défaut de crédit des obligations d’entreprise restent faibles laisse supposer que les investisseurs n’ont pas envie de se couvrir contre seulement l’un ou l’autre des innombrables risques qui, s’ils se réalisaient, entraîneraient très probablement des baisses du marché.

Pour ce que cela vaut, je parie qu’en cas de correction du marché, celle-ci sera de longue durée. L’économie américaine ralentit, du moins si l’on met à part le domaine de l’intelligence artificielle (IA), et l’inflation se maintiendra à un niveau élevé pendant un certain temps encore, car les nouveaux droits de douane sont désormais de plus en plus fortement répercutés sur les prix à la consommation, ou rognent les marges bénéficiaires. Parallèlement, des forces déflationnistes sont à l'œuvre dans d’autres régions du globe. Quoi qu’il en soit, il semble peu probable que la croissance du PIB nominal reste aussi robuste qu’elle l’a été. Au deuxième trimestre, tous les pays du G7, à l’exception du Japon, ont enregistré un taux de croissance du PIB nominal (en glissement annuel) nettement inférieur à la moyenne des huit trimestres précédents. Cela a des conséquences sur la progression des bénéfices des entreprises et sur les primes de risque.

Attentes sur le long terme

Pour ceux qui se divertissent en consultant régulièrement LinkedIn, vous y avez peut-être aperçu des graphiques illustrant la relation entre les prix du marché (valorisations) et les rendements futurs. L’exemple le plus populaire laisse supposer que les valorisations actuelles du marché des actions américaines seraient - si l’on se fie aux références historiques - compatibles avec des rendements totaux annualisés proches de zéro au cours des dix prochaines années. Incidemment, si l’on utilise les variations actuelles par rapport aux variations ultérieures du ratio cours/bénéfice (C/B), on parvient à un résultat similaire. Lorsque, par le passé, le ratio C/B était proche du niveau actuel, au cours des cinq à dix années suivantes, on assistait à une baisse de cinq à dix points du multiple. Pour que se produise une baisse de 10 points du multiple du ratio C/B durant la prochaine décennie, il faudrait que les bénéfices par action du S&P 500 augmentent en moyenne de 16% par année pour maintenir un rendement annuel de 10% du marché. Ce serait en demander vraiment beaucoup à une croissance des bénéficies en lien avec l’IA.

Bien entendu, l’histoire ne permet pas d’anticiper les résultats futurs. Il n’y a toutefois encore jamais eu de progression des bénéfices de 16% sur une période aussi longue. Le risque est que la légère détérioration de la croissance du PIB et de l’inflation aux États-Unis créent un malaise économique plus général au fil du temps, ce qui amenuiserait les évaluations du risque et les rendements.

Planification

Pour les stratégies d’investissement à long terme, il est important d’avoir une vision du rendement total attendu à moyen terme. Les stratégies de retraite à date cible sont devenues très populaires aux États-Unis et au Royaume-Uni. Ces stratégies opèrent généralement sur un horizon d’investissement prolongé, commencent par une forte allocation au domaine des actions et réduisent progressivement le risque, au fur et à mesure que l’on approche du terme fixé comme objectif. C’est ce que l’on désigne par approche «glidepath». Ce type de stratégie repose sur l’hypothèse normative que les obligations sont moins volatiles que les actions, qu’elles offrent une certaine diversification et qu’à l’approche de la retraite, les gens préfèrent un revenu stable à une croissance incertaine. Le problème est qu’elles n’ont pas produit de très bons résultats ces derniers temps. Les obligations sont devenues très chères au cours de la décennie qui a suivi la crise financière mondiale, et la réévaluation des obligations, intervenue après 2021, a miné les performances. Les épargnants auraient mieux fait de s’en tenir aux actions depuis 2000: les baisses qu’ont connues les actions après la pandémie, et le choc des relèvements de taux de 2021, ont été rapidement résorbés, alors que certaines positions obligataires restent encore le bec dans l’eau.

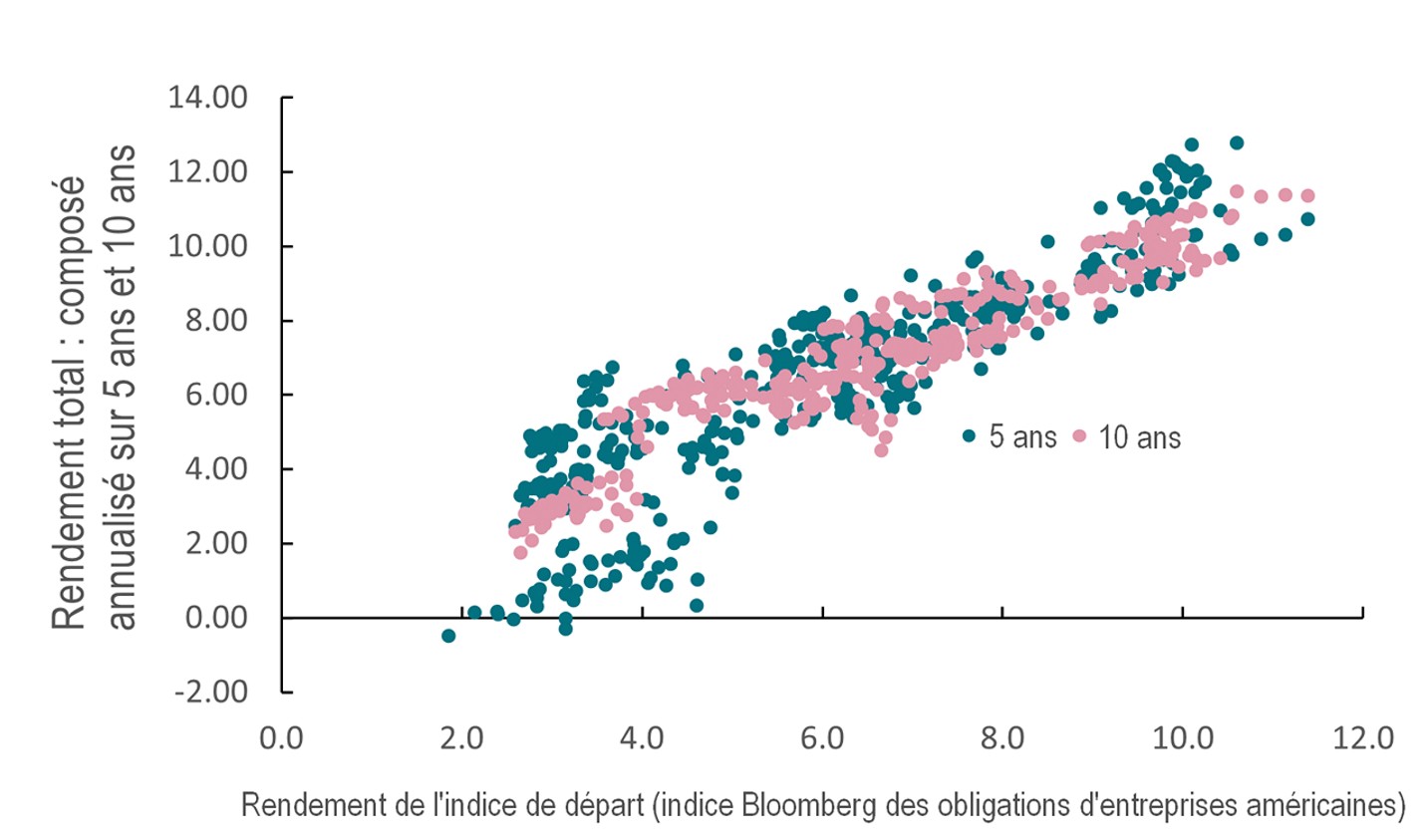

Rendements de l’indice des obligations d’entreprise américaines

Source: Indices obligataires ICE; Bloomberg, au 25 août 2025

Parcours différent

La bonne nouvelle, c’est que les obligations sont aujourd’hui plus avantageuses. Si l’on procède à la même analyse de l’évaluation par rapport à la performance, les obligations d’État américaines - compte tenu des rendements actuels - devraient tendre vers des rendements totaux annualisés de 4,25% à 4,75% en fonction de la période de détention (sur la base de la régression du rendement des bons du Trésor américain, à toutes les échéances, et de la performance totale ultérieure d’un indice représentatif). Les données disponibles incitent les investisseurs en dollars américains à adopter une répartition beaucoup plus équilibrée entre les actions et les obligations. Les obligations d’entreprise de haute qualité offrent un peu plus de performance dans le segment des titres à revenu fixe. Bien sûr, il existe des risques d’inflation et des risques budgétaires qui peuvent créer une volatilité au niveau du marché, mais je parle ici de stratégies d’investissement axées sur le long terme. Or, les obligations d’État et les obligations d’entreprises de première qualité sont particulièrement susceptibles de rester rentables sur des périodes de cette étendue. Le parcours traditionnel vers la retraite pourrait avoir un point de départ différent au vu des risques que les valorisations actuelles font peser sur les rendements des actions.

Pour les investisseurs européens, la balance penche cependant en faveur des actions plutôt que des titres à revenu fixe, compte tenu d’un rendement total potentiel de 7 à 8% pour les actions, contre 2 à 3% pour les obligations. Une vision plus positive des rendements des actions européennes pourrait également intégrer le potentiel d’amélioration de la croissance si les plans d’investissement dans l’innovation, les progrès en matière de réalisation des objectifs de «zéro net» d’émissions de gaz à effet de serre, ainsi que l’augmentation des dépenses consacrées à la défense et au développement des infrastructures, se concrétisent. En même temps, l’engouement pour les dépenses en relation avec l’IA aux États-Unis pourrait finir par faiblir.

Hypothèses et jetons

Tout cela dépend de l’évolution économique et politique. Quelque chose doit se produire pour briser le marché des actions américaines et ramener les multiples à des niveaux plus viables. Il faut que quelque chose vienne stimuler la croissance européenne. L’inflation pourrait à nouveau saper les rendements obligataires. Qui plus est, les allocations passives sur une période de 30 à 40 ans ne sont peut-être pas la manière la plus adéquate de gérer ses fonds de retraite. En effet, une approche de type «glidepath» (donc la transition d’une stratégie plus risquée à une stratégie plus conservatrice à mesure que l’on approche de la date cible), avec une bonne diversification et une certaine flexibilité pour modifier l’allocation en fonction des valorisations du moment et des évolutions macroéconomiques, pourrait s’avérer plus fructueuse. Avec le temps, celle-ci deviendra également plus rentable, car les produits d’investissement de retraite de masse emploient des technologies telles que la blockchain pour permettre aux clients de bénéficier à moindre frais des évolutions du marché sous-jacent. Une allocation dynamique, pilotée par l’IA, offrant une exposition à divers marchés d’obligations et d’actions par le biais d’investissements tokénisés bon marché et faciles à réaliser, pourrait fort bien constituer le noyau d’une gestion d’actifs du futur.

Données de performance/sources de données: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, état du 25 septembre 2025, sauf mention contraire. Les performances passées ne doivent pas être considérées comme un indicateur de performances futures.