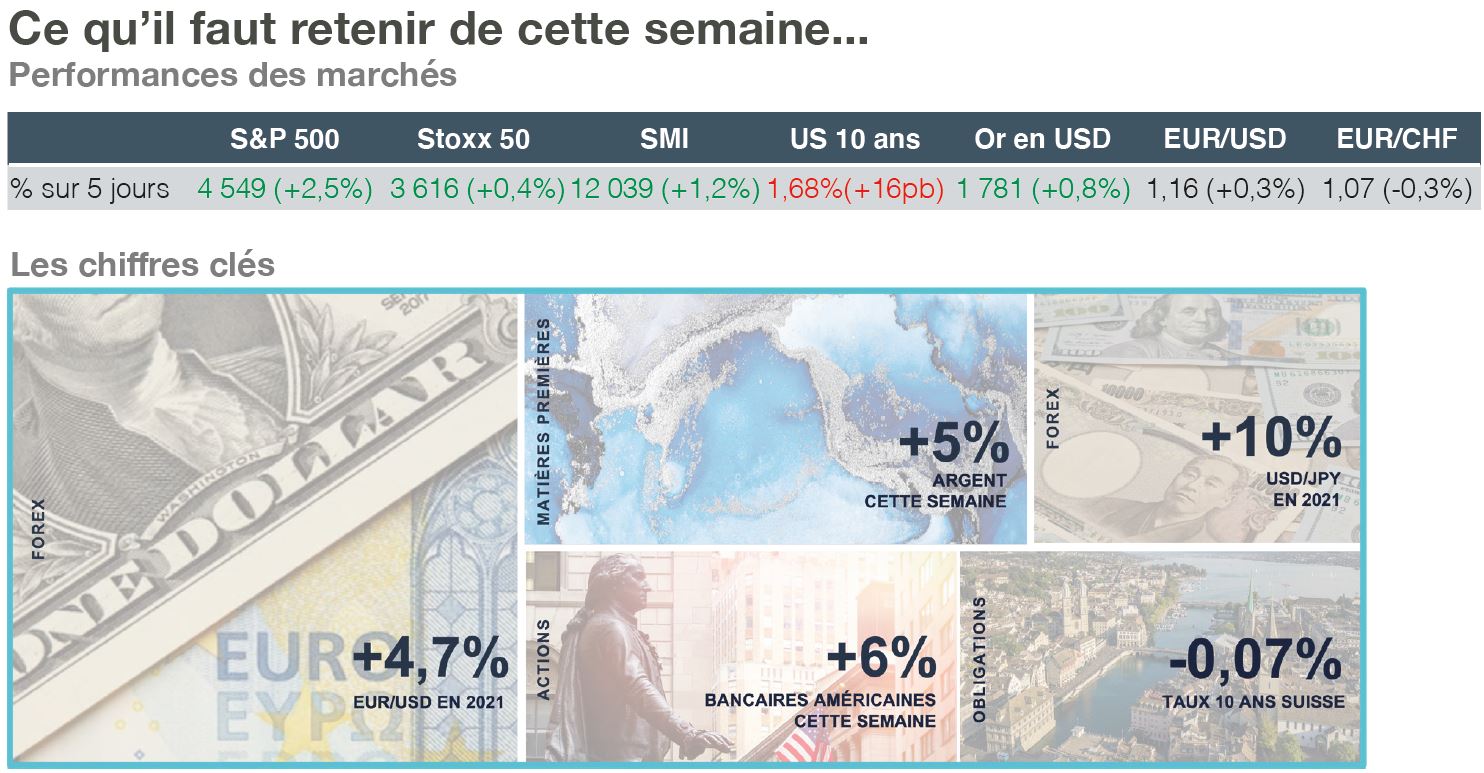

Entre renforcement de la monnaie américaine, affaiblissement de la monnaie unique et rebond attendu de l’EUR/USD.

La Fed annoncera le 3 novembre une réduction de ses rachats d’actifs. Une décision qui se justifie par une inflation élevée à 5,4%, la création de 11,6 millions d’emplois depuis juin 2020 et la réduction de moitié du taux de chômage à 4,8%. Les progrès substantiels attendus par la Fed ont été observés. La moitié des membres de la Fed anticipe au moins une hausse du taux directeur en 2022. Les investisseurs, plus agressifs, en espèrent au moins deux, en complément d’un Tapering largement attendu. Par conséquent, le taux 5 ans américain a progressé de 0,8% à 1,2% depuis fin septembre et les écarts de taux réels face aux autres monnaies sont devenus plus attractifs. En 2021, l’appréciation du dollar atteint désormais 10% face au yen, 4% face au franc, tandis que sa dépréciation face à l’euro a été réduite à -4,7%.

Ces trois derniers mois, l’EUR/USD a notamment cédé 2%. Deux facteurs expliquent cette tendance. D’une part, l’écart de taux réel à 5 ans a été fortement révisé à la hausse entre l’USD et l’EUR de 65 points de base. Ces prochains mois, le niveau actuel devrait se stabiliser voire pénaliser davantage l’USD car l’inflation restera plus importante outre-Atlantique. D’autre part, les publications économiques des dernières semaines en Europe ont été plus décevantes qu’aux Etats-Unis. L’inflation sur un an en Allemagne a fortement accéléré à 3,4%, tout comme les prix à la production en zone euro à 14,2%, tandis que le rebond de l’activité industrielle allemande a été moins fort qu’attendu. Néanmoins, nos perspectives sur l’activité en 2022 sont plus favorables à l’euro: la croissance européenne atteindra 5,3% contre 4,2% pour celle américaine. Des surprises positives sont donc attendues.

L’appréciation de l’euro pourrait donc se poursuivre. La BCE ne devrait pas durcir ses conditions monétaires ces prochains mois et faire figure d’exception avec la banque centrale du Japon. Les rachats d’actifs ont déjà été réduits au Canada, le seront aux Etats-Unis et appartiennent au passé en Nouvelle-Zélande, en Australie et en Suède. En principe, moins de rachats d’actifs signifie moins d’injections de liquidités ce qui soutient l’appréciation de la monnaie. En ne s’inscrivant pas dans cette dynamique, la BCE pourrait voir l’euro se déprécier. Mais une croissance élevée soutiendra sa monnaie et s’ajoutera à 2 tendances de moyen-terme: (i) sa sous-évaluation face à l’USD selon les parités de pouvoir d’achat, et (ii) un déficit commercial et budgétaire toujours élevé aux Etats-Unis.