La croissance devrait ralentir ces prochains mois, ce qui entraînera un assouplissement des politiques monétaires.

L’économie mondiale continue de subir un ralentissement induit par les échanges commerciaux et les signes de reprise sont pour ainsi dire inexistants. Les secteurs manufacturiers et liés au commerce en souffrent, les entreprises étrangères basées en Chine étant les plus durement touchées. D’autres économies asiatiques et émergentes, en particulier celles faisant partie des chaînes d’approvisionnement chinoises, pâtissent également.

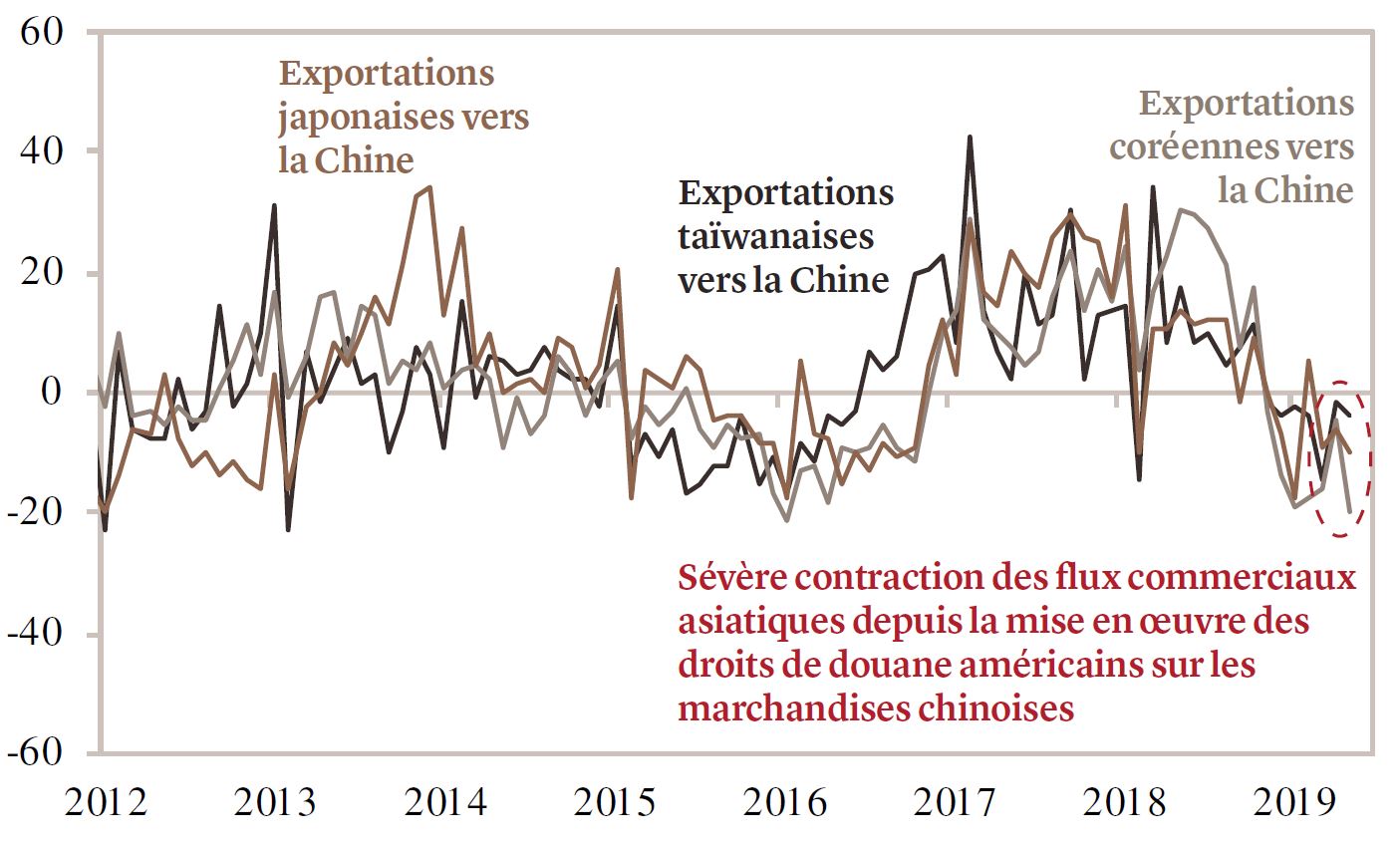

Pour l’instant, malgré le diagnostic de récession significative des flux commerciaux asiatiques (voir graphique 1), nous continuons de considérer comme modéré le ralentissement mondial, la consommation et le secteur des services (de plus en plus important) affichant leur résistance dans les principaux blocs économiques. En effet, des marchés de l’emploi tendus permettent encore aux revenus réels des ménages de progresser modérément, ce qui place le consommateur mondial dans une position relativement confortable.

En % / an

Cela dit, le différend commercial demeure le principal risque macroéconomique. La durée et la gravité du ralentissement mondial dépendent essentiellement d’un accord hypothétique entre les Etats-Unis et la Chine. Après une nouvelle escalade des tensions en mai, lorsque le président américain Donald Trump a relevé les tarifs douaniers déjà appliqués et menacé de les étendre à USD 325 milliards de produits chinois supplémentaires, la réunion du G20 fin juin à Osaka a offert aux deux parties une occasion bienvenue d’apaiser le ton.

Elles se sont ainsi engagées à poursuivre les négociations et les Etats-Unis ont reporté l’application des nouveaux droits de douane. Toutefois, aucun cadre pour supprimer les tarifs en vigueur n’a été communiqué, pas plus qu’un calendrier clair pour la signature d’un accord. Rien ne permet donc d’espérer une résolution du conflit à court terme et les flux commerciaux ainsi que la dynamique de l’offre dans les principales économies ouvertes resteront en berne. Plus les droits de douane existants restent en place longtemps, plus les conséquences seront négatives en termes de ralentissement de la croissance, de perturbation des chaînes d’approvisionnement et d’incertitude – autant de facteurs qui commencent déjà à peser sur la confiance des consommateurs et des entreprises. Difficile, dans ces conditions, de s’attendre à une reprise des programmes d’investissement au cours des mois à venir.

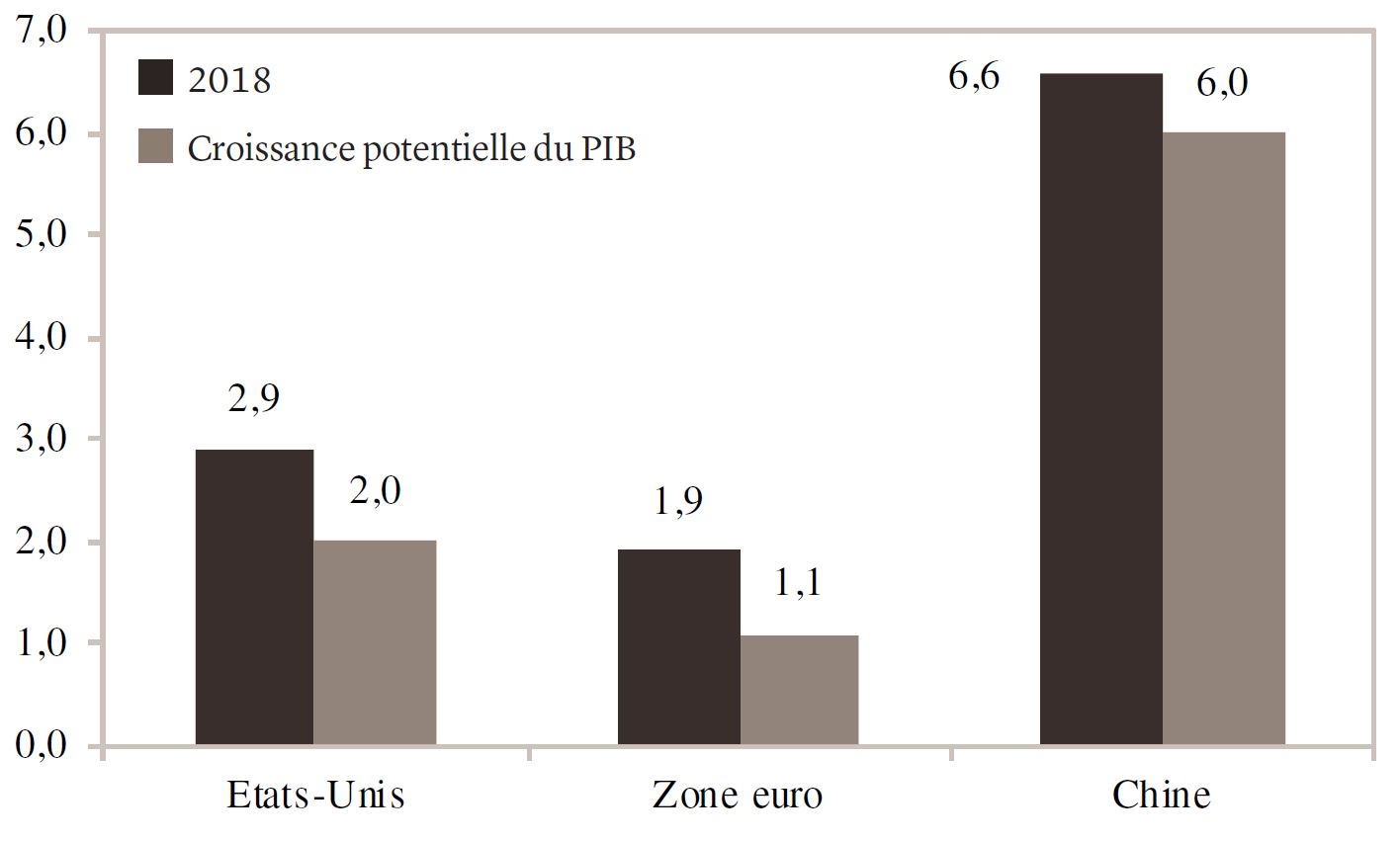

Nous avons donc revu à la baisse nos prévisions de croissance pour 2019. Dans notre scénario de base, les principales économies devaient ralentir progressivement pour renouer avec leur taux de croissance potentielle en 2020. Nous pensons désormais que ce retour à la norme se produira déjà cette année (voir graphique 2). Dans le même temps, toutefois, la probabilité d’une récession mondiale a diminué grâce à l’absence de nouveaux droits de douane.

Croissance annuelle du PIB, en %

Le ralentissement de la croissance plaide en faveur d’une poursuite de la compression du coût du capital par les banques centrales, même si l’incidence directe de cette mesure sur l’évolution des échanges commerciaux mondiaux et de la production est limitée. La Réserve fédérale américaine (Fed) considère désormais que les dégâts économiques sont suffisants pour justifier une approche accommodante et met effectivement un terme à son cycle de resserrement. De son côté, la Banque centrale européenne (BCE) a supprimé toute perspective de hausse des taux d’intérêt avant la mi-2020 et met en œuvre des mesures d’assouplissement supplémentaires sous la forme de nouveaux prêts à long terme.

En Chine, le temps n’est pas encore venu de nourrir des inquiétudes économiques prononcées. Des mesures de relance sont mises en œuvre, et la Banque populaire de Chine a assuré qu’elle se tenait prête à faire tout son possible pour stimuler la croissance. Il faut toutefois reconnaître que les récentes mesures de soutien ont été plus modestes que lors des ralentissements précédents (voir graphique 3, page 04) et les preuves de l’efficacité moindre de la création de crédit s’accumulent.

Les trois principales banques centrales ne sont pas les seules à adopter une orientation accommodante : leurs homologues en Inde, en Russie, aux Philippines, en Malaisie, en Nouvelle-Zélande et en Australie leur emboîtent le pas.

Au final, même si les banques centrales disposent d’outils permettant d’atténuer une partie des incertitudes, une guerre commerciale prolongée compromettrait sérieusement le redressement du cycle économique. Il convient donc de conserver une exposition équilibrée au risque, assortie de protections adéquates à la baisse (or et yen japonais).