Se concentrer sur les Purchasing Manager Indices pourrait être la solution la moins mauvaise.

Ces derniers mois, les discussions sur le positionnement à avoir sur les actions tournent souvent en rond. En effet, si le sentiment sur les marchés financiers semble vaciller, les discours ultra-accommodants des banques centrales préviennent la construction de convictions excessivement négatives et résultaient plutôt dans des vues circonspectes mais neutres. Quelle voie suivre afin de prendre une approche plus décisive sur les actions comme classe d’actif?

Deux scénarios principaux émergent de l’environnement actuel. Le premier supporte un marché des actions encore plus haut, propulsé par des banques centrales prêtes à tout pour soutenir l’économie et alléger temporairement les préoccupations géopolitiques. Comme Jerome Powell le mentionnait récemment, la baisse du taux directeur de la Fed ne serait donc qu’un ajustement passager dans ce contexte. Le second nous engage au-delà de l’apparente solidité de l’économie américaine et de certaines améliorations dans d’autres marchés développés à un scénario de récession imminente.

de décisions commerciales dans une position inconfortable.

Considérant un sentiment de marché s’orientant plus négativement, nous nous focalisons alors sur les raisons qui nous mèneraient à un état de récession. Réfléchissant sur les raisons d’une possible contraction de l’activité économique, on ne peut s’empêcher de penser à la crise du surendettement de 2008. C’est une inquiétude qui n’est effectivement pas à écarter alors que les dettes des ménages, des sociétés et des gouvernements atteignent des niveaux records et sensiblement plus haut que durant la dernière crise. Néanmoins, les taux d’intérêts à des niveaux historiquement bas et même souvent négatifs tiennent en respect ce risque pour le moment.

Le danger le plus proéminant réside plutôt aujourd’hui, sans surprises, dans les défis géopolitiques globaux, plus précisément les tensions commerciales internationales. Loin de parier sur un dénouement en particulier de ces escalades protectionnistes entre différents pays, nous soulignons l’augmentation notable des incertitudes qui poussent les preneurs de décisions commerciales dans une position inconfortable. Ceci crée naturellement des délais d’investissements qui peuvent initier un cercle vicieux résultant dans un ralentissement commercial majeur.

aussi clairement négative que ceux sur l’activité manufacturière.

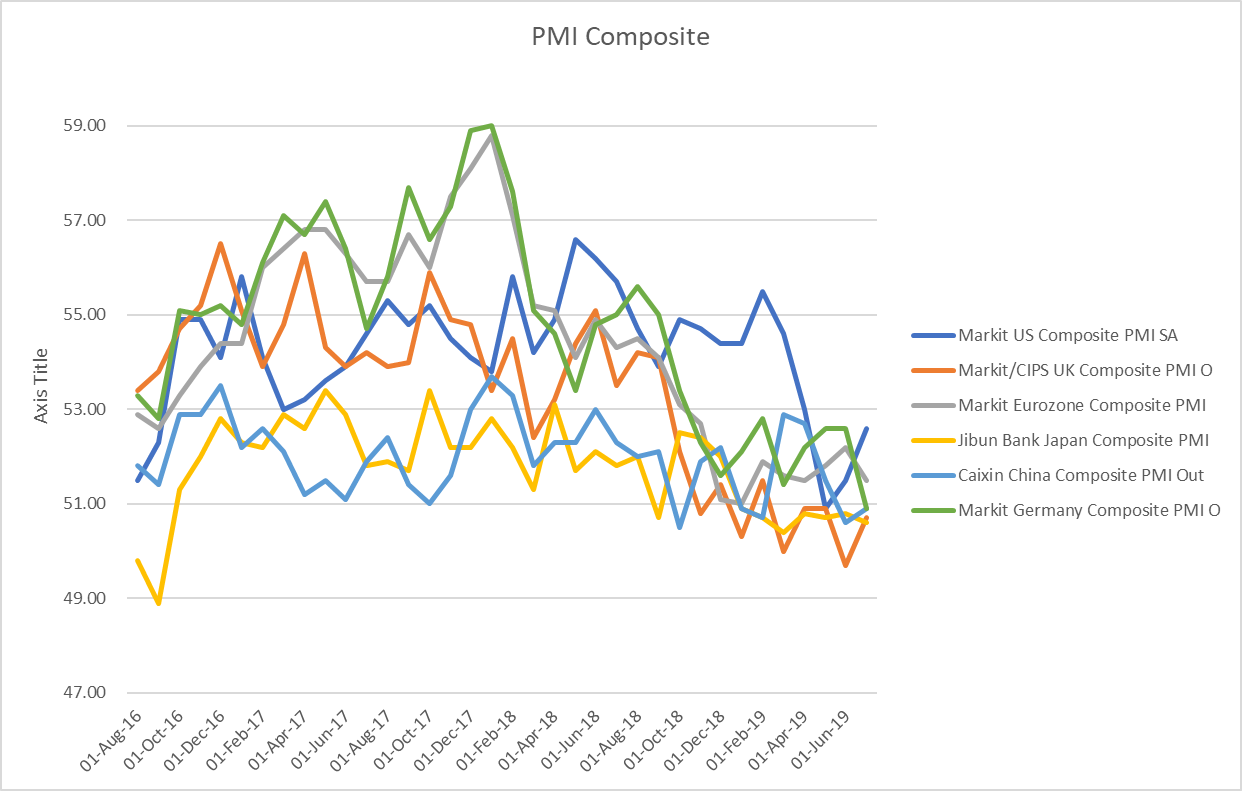

En combinant cette perspective avec le large éventail des indicateurs économiques courant, se concentrer sur les Purchasing Manager Indices (PMI) pourrait être la solution la moins mauvaise. En effet et pour rappel, les PMI sont le résultat d’indices mensuels envoyés aux directeurs exécutifs de plusieurs centaines de sociétés à travers différentes industries, pondérés selon leur contribution au PIB. Ces enquêtes se basent entre autres, sur les nouvelles commandes, les niveaux de stock, de production, les livraisons des fournisseurs et l’emploi. L’évolution de ces indicateurs devrait ainsi renseigner sur le niveau d’impact de ces incertitudes grandissantes et du dangereux potentiel de spirale commerciale négative.

A la fin du mois de juillet, les PMI composites démontrent une tendance baissière (voir graphique) qui frise avec une indication de contraction de l’activité (valeurs publiées en dessous de 50). Elle est principalement expliquée par un affaiblissement marqué du côté manufacturier, alors que les PMI sur les services ne montrent pas aussi clairement une tendance négative. Avec les nombreux développements observés depuis le début du mois d’août, les tensions commerciales entre les Etats Unis et la Chine et leur impact sur les marchés financiers, la prochaine lecture de ces indicateurs devraient nous donner plus de clarté sur la direction que la situation actuelle va prendre.