L’économie devrait sous-performer le reste du G7 en raison du taux d’épargne.

Les consommateurs britanniques font face à quelques trimestres difficiles. L’inflation va se maintenir à des niveaux élevés et l’économie devrait sous-performer le reste du G7. Les projections de croissance ont globalement été revues à la hausse depuis le début de l’année, et même si le Royaume-Uni n’a pas fait exception, ses chiffres révisés restent inférieurs à zéro pour 2023. La consommation privée représente généralement près des deux tiers de la demande agrégée dans les pays développés: lorsque les perspectives s’assombrissent pour les consommateurs, elles tendent à se détériorer rapidement pour l’économie tout entière.

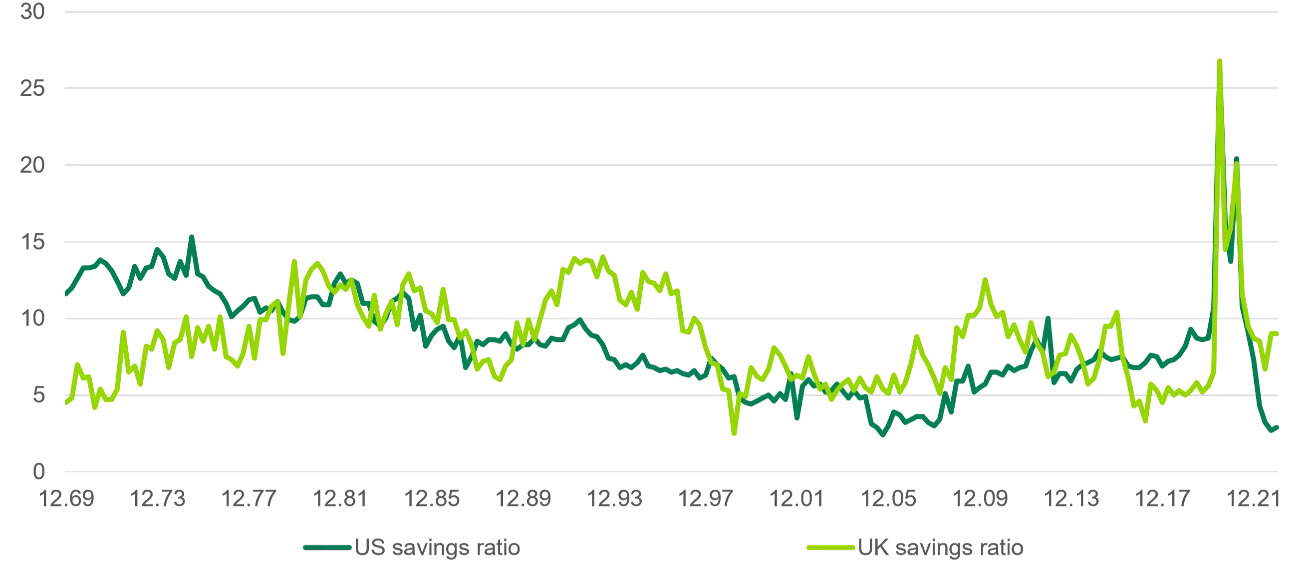

Un facteur explique en partie le retard de croissance de la consommation britannique par rapport à d’autres régions comme les Etats-Unis: il s’agit du taux d’épargne, qui se définit comme la somme d’argent que les ménages peuvent économiser en pourcentage de leur revenu disponible brut, en plus de leur capital retraite. Aux Etats-Unis comme au Royaume-Uni, les consommateurs ont bénéficié de mesures de soutien nécessaires de la part des pouvoirs publics à une période où les conditions étaient peu favorables aux dépenses. Il en a résulté une forte augmentation de l’épargne durant plusieurs mois. Comme prévu, la réouverture de l’économie et la fin des transferts budgétaires exceptionnels ont ensuite fait refluer le taux d’épargne à des niveaux plus conforme à la normale. De fait, on pouvait raisonnablement supposer que ces taux finiraient par retomber sous leurs niveaux pré-pandémiques: avec une situation financière confortée par un matelas d’épargne plus important, les consommateurs pourraient en effet se permettre de dépenser sereinement une plus grande partie de leur revenu mensuel. Si ce scénario est effectivement en train de se réaliser aux Etats-Unis, ce n’est pas le cas aux Royaume-Uni, comme l’illustre le graphique ci-dessous.

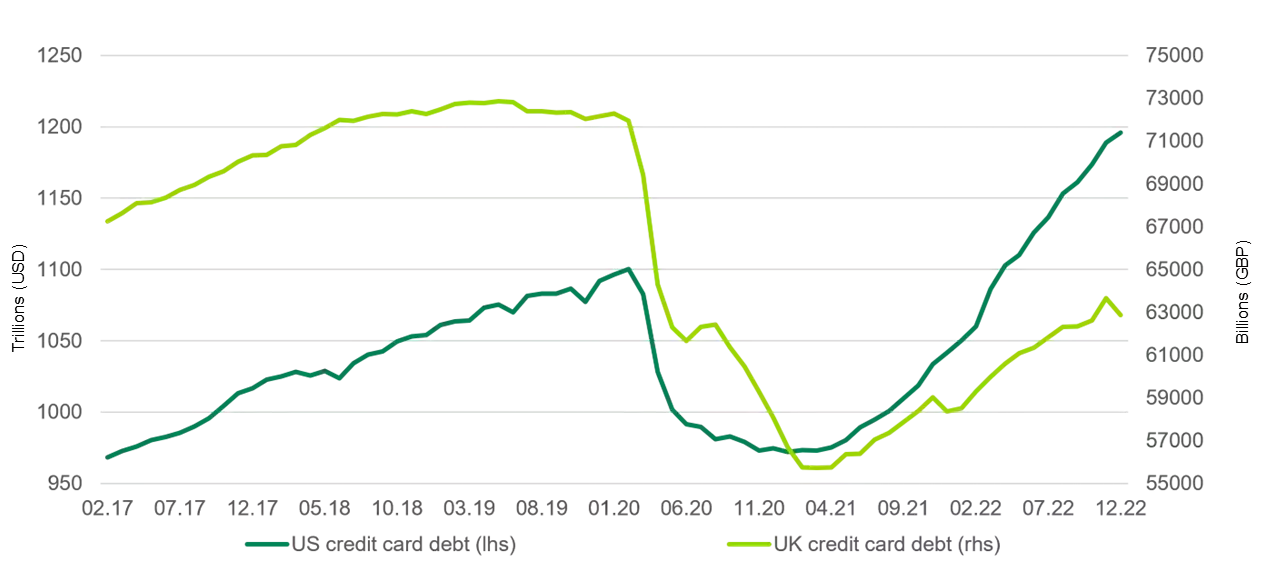

L’écart d’expérience entre les deux économies est significatif, et nous en déduisons que les consommateurs britanniques sont beaucoup plus prudents que les consommateurs américains à l’aune de leurs histoires respectives. Cette interprétation est confirmée par une divergence analogue dans la dette de carte de crédit; comme l’illustre le graphique ci-dessous, les consommateurs US ont fait sauter le seuil d’avant la pandémie il y a plusieurs mois pendant que le Royaume-Uni demeure largement en dessous de ses niveaux pré-pandémiques.

Pour être clairs, nous ne pensons pas que le consommateur américain soit en difficulté ou dépense son épargne de façon irresponsable à ce stade. En revanche, il vaut la peine de souligner que la faiblesse de la consommation au Royaume-Uni s’explique en partie par l’extrême prudence des ménages britanniques. En tant qu’investisseurs obligataires, nous sommes généralement très attachés au principe de prudence.

Selon nous, les actifs financiers qui dépendent davantage des taux de croissance pour évoluer à un niveau égal ou supérieur à la tendance (p. ex. les actions) risquent davantage de décevoir au Royaume-Uni. Mais pour les investisseurs obligataires, il n’est certainement pas mauvais que les consommateurs gardent un coussin supplémentaire au cas où les perspectives se détérioreraient. Plus les consommateurs disposent de leviers à actionner, moins il y a de risques que leurs hypothèques ou d’autres emprunts finissent dans les portefeuilles de prêts non productifs des banques.

Dans le segment obligataire lui-même, nous aurions actuellement tendance à nous méfier des titres à haut rendement d’émetteurs britanniques dont les projets de désendettement ou de génération de flux de trésorerie disponibles reposent fortement sur la croissance. Toutefois, nous identifions une valeur raisonnable dans certains secteurs du Royaume-Uni tels que les banques, les assurances et le crédit investment grade, malgré des perspectives de croissance à première vue plus sombres que pour les autres pays du G7.