Que disent les marchés financiers de l’économie et de la vie après le confinement? Nous observons de nombreux modèles nouveaux, mais aussi familiers.

Il y a six semaines environ, au plus fort de la crise, un nouveau chapitre s’est ouvert sur les marchés boursiers, dont nos clients ont profité en raison de notre surpondération des placements à risque. Les mesures de soutien monétaires et budgétaires ainsi que la «pacification» préventive des marchés obligataires mondiaux par la Fed américaine ne sont pas nouvelles, mais elles constituent ensemble la plus grosse «mise» de tous les temps. Que disent aujourd’hui les marchés financiers de l’économie et de la vie après le confinement? Nous observons de nombreux modèles nouveaux, mais aussi familiers. Il est donc opportun de faire un bref bilan de la situation. Tous les espoirs sont permis à juste titre, notamment en ce qui concerne la productivité et la résilience de l’économie de plus en plus numérique. Mais les investisseurs ont également lieu de s’inquiéter, surtout face aux conflits (géo) politiques. Par conséquent, une grande vigilance est de mise.

Les valorisations des titres s’améliorent pour la plupart. Et les rendements des marchés des capitaux chutent dans un contexte de faible liquidité. Ces deux phénomènes révèlent comment les bourses évaluent la vie après et avec le virus depuis leur plus bas du 23 mars 2020. Il est conseillé aux investisseurs de prendre acte de cette analyse froide de la situation, ne serait-ce que pour miser en sa faveur ou à son encontre de manière ciblée.

Points à retenir:

- L’économie mondiale avec ses grandes multinationales, ses innombrables PME et sociétés individuelles est plus résistante que beaucoup ne le pensent. Nous avons déjà abordé ce sujet dans la présente lettre d’information – même au plus noir de la crise. La récession et les mesures de confinement s’estomperont dans le jugement des marchés financiers, lesquels estiment peu probable que ces deux phénomènes se reproduisent de sitôt. En revanche, les mesures de relance budgétaires et monétaires ne s’oublieront pas. Elles laisseront leur marque pendant de nombreuses années encore.

- La «glocalisation» ne signifie pas la fin de la mondialisation. Et même si les entreprises tendent à augmenter leurs stocks à l’avenir, «juste au cas où» au lieu de «juste à temps», ce ne sera pas la fin de l’économie.

- Les nouvelles technologies ainsi que les nouveaux processus commerciaux et de production protégeront de nombreuses entreprises de la prochaine pandémie et les rendront plus aptes à affronter le futur.

- La nécessité est mère de l’invention. Au cours des cinq derniers mois, les entreprises du monde entier ont opéré plus de changements dans leurs stratégies commerciales et leurs chaînes de valeur qu’au cours des cinq dernières années. L’économie numérique est la plus grande bénéficiaire de cette crise à l’échelle internationale. Les fonds de placement axés sur ce secteur ont progressé presque deux fois plus que l’indice MSCI World depuis la fin mars. Ceux qui observent l’économie de loin constatent que les innombrables PME en particulier – à l’instar des colonies de fourmis ou presque - se reconfigurent en un rien de temps. C’est le pouvoir déjà proverbial de la «main invisible», comme l’appelait Adam Smith, qui a donné aux responsables politiques un temps précieux pour réorganiser leurs affaires et qui veille maintenant à ce que les mesures de confinement ne signent pas la mort de l’économie.

Vivre avec le virus risque de rester longtemps un leitmotiv des marchés financiers, comme la récente lettre d’information ci-jointe de mon collègue et CIO mondial Michael Strobaek l’exprime avec pertinence. J’ai eu à cet égard des discussions avec des investisseurs ces derniers jours, et nous avons très souvent abordé la pacification des marchés obligataires internationaux, la hausse boursière et les troubles liés à la géopolitique, autant de facteurs qui ont bien sûr des répercussions sur les placements.

Cette semaine, j’ai rencontré plusieurs gestionnaires de hedge funds américains. Bon nombre d’entre eux ont relevé que la Réserve fédérale (Fed) avait réussi à «pacifier» totalement les marchés obligataires américains. Ils déplorent d’ailleurs qu’on ne puisse guère y acheter autre chose que des obligations d’État. Selon eux, la Fed a de fait pris le contrôle de la plupart de ces marchés et des différents segments d’échéances. Certes, ces impressions subjectives ne sont pas confirmées par les structures de propriété des marchés obligataires mondiaux ni par les émissions records d’obligations investment grade de premier ordre. Mais comme les perceptions des principaux acteurs créent elles-mêmes la réalité, leur conception des marchés obligataires «zombies» influence automatiquement les valorisations et la liquidité de ces derniers. Cette situation rappelle le «Plunge Protection Team» (PPT) mis en place par Ronald Reagan après le lundi noir (19 octobre 1987); il s’agissait d’un groupe de travail du président américain chargé de lutter contre les crises sur les marchés financiers et composé de fortes personnalités telles que Alan Greenspan et Robert Rubin. Aujourd’hui, les membres officieux du PPT sont également des personnages de poids, à savoir Jerome Powell, le président de la Fed, Steven Mnuchin, le ministre américain des finances, et Larry Fink, le fondateur de la société de gestion d’actifs Blackrock, qui gère une partie du bilan de la Fed.

À l’époque, tout comme en 2008 et aujourd’hui, la tâche du PPT consistait et consiste à «pacifier» les marchés obligataires1, car ceux-ci (marché des emprunts souverains en tête) causent plus de soucis aux présidents américains et à leurs ministres des finances que tous les autres marchés financiers, comme Alan Greenspan et Robert Rubin l’ont souvent expliqué avec le recul. Or, ce groupe de travail a réussi à pacifier les marchés obligataires pour l’instant, du moins de l’avis des principaux acteurs de ceux-ci, mais aussi au vu des rendements extrêmement bas du marché des capitaux. Et lorsque cette pacification est obtenue, la bourse monte presque toute seule, bien que son rallye soit moins l’objectif que la conséquence inévitable du contrôle des marchés obligataires. En fait, il s’agit d’un processus étonnamment simple en trois étapes qui explique la reprise actuelle des marchés financiers mondiaux.

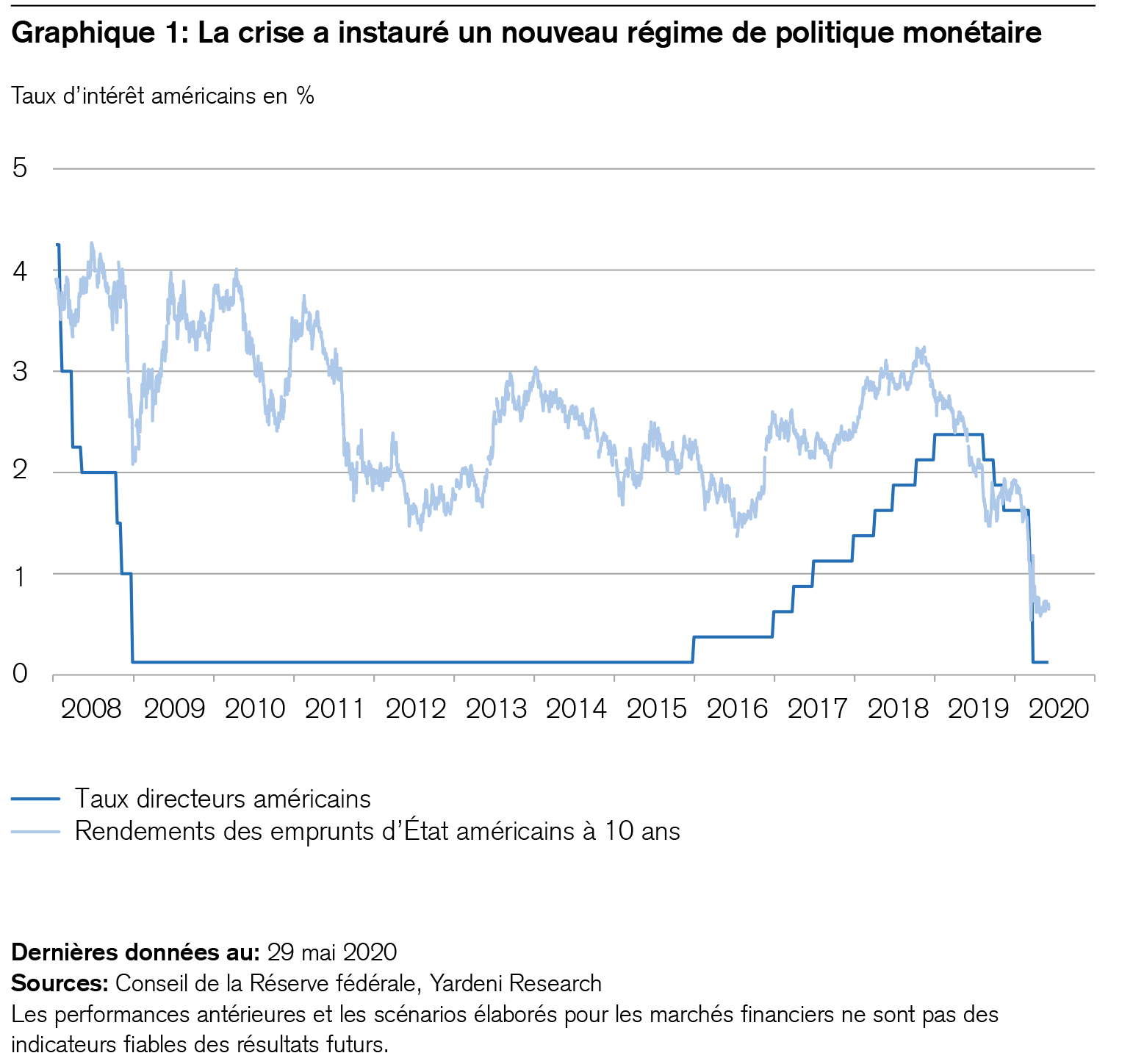

Premièrement: un nouveau régime pour le marché obligataire

Le graphique 1 illustre mieux qu’un long discours la réponse de la politique monétaire aux mesures mondiales de confinement. Non seulement les taux directeurs, mais aussi les rendements des marchés des capitaux se sont pliés à la nouvelle réalité. Vivre avec le virus, ou plutôt avec les répercussions des coûts de la récession, signifie pour les marchés financiers que ces taux et ces rendements devraient s’éterniser à leurs planchers. En Suisse également, les emprunts de la Confédération à 20 ans affichent toujours des rendements à l’échéance en baisse d’un quart de pourcentage environ.

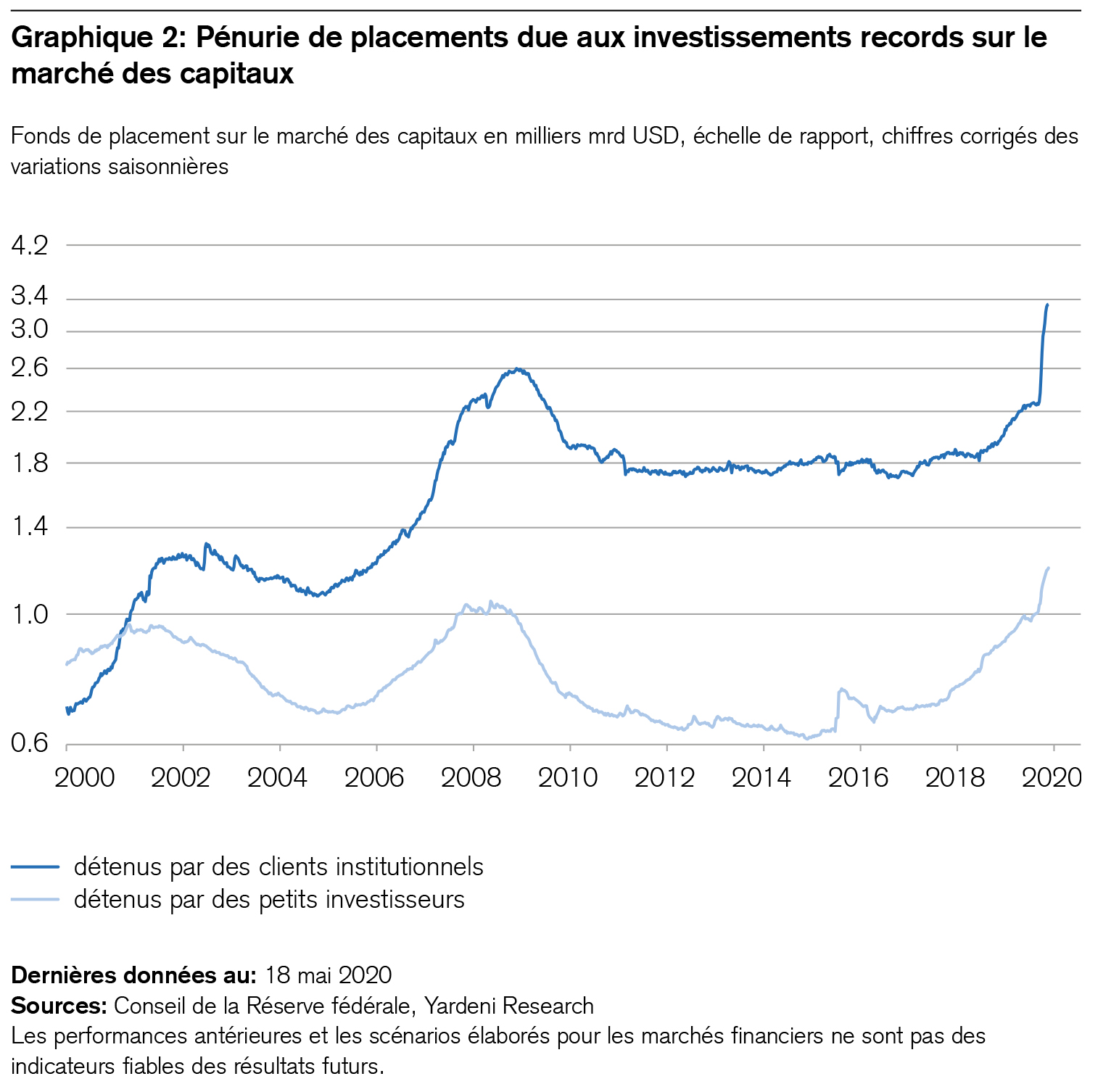

Deuxièmement: investissements records sur le marché des capitaux

La réticence des investisseurs (qui reflète le «mur de scepticisme») ne transparaît jamais aussi clairement que dans les investissements records sur le marché des capitaux. La fuite dans les liquidités déclenchée par la crise induit une pénurie de placements pour les investisseurs institutionnels et privés qui ne se résoudra pas du jour au lendemain. Il est possible qu’elle dure non quelques mois mais plusieurs années, jusqu’à ce que les fonds investis sur le marché des capitaux reprennent bon gré mal gré la direction des placements à risque relativement plus intéressants.

Troisièmement: TINA et FOMO refont surface

À présent que la politique monétaire a éteint les plus grands foyers d’incendie, deux prophéties auto-réalisatrices refont surface, à savoir «There Is No Alternative» (TINA – il n’y a pas d’alternative) et «Fear Of Missing Out» (FOMO – la peur de rater quelque chose). En effet, les quotes-parts d’actions des investisseurs institutionnels sont trop pour permettre à ceux-ci d’atteindre leurs objectifs de rendement. Parallèlement, le maintien des paiements de transfert garantit que l’économie ne perdra pas pied. Par exemple, le plan de relance américain «CARES» prévoit une injection de 2300 milliards de dollars, laquelle compense nettement les pertes de revenus des ménages. À cela s’ajoute l’épargne forcée des dernières semaines: le graphique 3 montre que les économies des particuliers aux États-Unis sont passées de près de 1000 à 6000 milliards de dollars, un volume d’épargne sans précédent dans l’histoire. Rien d’étonnant à ce que de telles mesures dopent les marchés financiers et boursiers internationaux.

En résumé, les marchés financiers identifient de nouveaux et d’anciens modèles dans l’économie et la politique monétaire. Selon les marchés boursiers, l’essor de l’économie numérique est à la fois une nécessité et une opportunité: il n’est donc pas surprenant que l’indice technologique américain Nasdaq ait pratiquement retrouvé son plus haut annuel. L’ancien modèle consistant à surmonter les crises financières au moyen de la politique monétaire n’est pas aussi efficace qu’à ses débuts, mais les montants injectés sont nettement plus élevés.

Dans l’avant-dernier chapitre du roman de Thomas Mann intitulé «La Montagne magique», que le Théâtre de Zurich a récemment mis en scène, les patients du sanatorium de Davos éprouvent soudainement une «grande irritation». Ils se disputent, se taquinent, s’envoient des piques et s’injurient. Cette situation est interprétée comme les prémices de la tragédie qui a frappé l’humanité en 1914. À l’époque, le monde semblait être hors de contrôle – comme aujourd’hui. Alors que la solidarité politique, la prudence et le pragmatisme prédominaient encore pendant les semaines de confinement, les nerfs sont maintenant à vif en bien des endroits et des conflits latents s’enflamment à nouveau.

L’émergence quasi inévitable d’une nouvelle guerre froide entre les États-Unis et la Chine est tout aussi préoccupante que les différends sociaux et politiques internes en Europe ou outre-Atlantique, où la mort d’une victime de violences policières, relayée par les médias sociaux et ravivant d’anciennes inégalités, a déclenché de graves troubles. Dans le cadre de la campagne électorale américaine, les fossés (géo) politiques devraient à nouveau se creuser sur la base de l’ancien modèle. Les tensions pourraient servir de prétexte à des conflits extérieurs. Cette situation est très explosive pour les marchés financiers également. Hong Kong, par exemple, est l’une des plus grandes places financières du monde et son différend avec Pékin touche également les États-Unis.

Or, ce conflit entre Washington et Pékin empêche un accord politique interne aux États-Unis, de sorte que le gouvernement pourrait se voir contraint d’aider les classes de population aux revenus les plus faibles ainsi que les autorités locales dépassées par les événements. Dans ce contexte explosif, l’essor de la Chine remet en question la confiance en soi des États-Unis et pose un piège semblable à celui de Thucydide: la dangereuse rivalité entre deux hégémons. La fragilité économique actuelle des États-Unis et de la Chine peut encore avoir un effet modérateur sur ces pays et contribuer au fait que les chiens «aboient» mais ne «mordent» pas pour l’instant.

En Europe également, d’anciennes lignes de conflits se dessinent à nouveau. L’initiative commune d’Angela Merkel et d’Emmanuel Macron suscite des convoitises chez les 25 autres membres de l’UE, dont les parlements doivent d’abord ratifier sans exception l’instauration de dettes mutualisées.

En résumé, nous pensons que les investisseurs devront prêter une attention accrue au risques politiques dans les semaines à venir. Il se pourrait que la prochaine correction du marché haussier amorcé il y a longtemps soit davantage imputable à la politique qu’à la pandémie ou aux valorisations.