Ces derniers temps, le thème dominant de chaque réunion avec nos clients est de savoir si nous devons nous préparer à la fin de l’exceptionnalisme américain. L’évaluation dépend fortement de la perspective adoptée. D’un point de vue «top-down» (regardant les perspectives macroéconomique, politiques et géopolitiques), les marchés américains pourraient connaître une pénurie de flux de capitaux prolongée, les investisseurs non-américains réduisant leur exposition aux États-Unis. De toute évidence, ces derniers hésiteront à diriger leurs investissements aux États-Unis, car l’incapacité de l’administration Trump à s’attaquer aux déficits importants et persistants renforce la tentation de recourir à la répression financière pour améliorer les perspectives budgétaires américaines qui s’assombrissent. À court terme, le retour aux largesses budgétaires atténue la douleur pour l’économie américaine, et les bilans du secteur privé américain resteront en bon état. À long terme, cependant, le programme politique de l’administration actuelle, y compris ses tentatives de saper l’équilibre des pouvoirs, risque d’éroder progressivement la confiance des investisseurs étrangers dans le dollar américain, les bons du Trésor américain et les actions américaines – dans cet ordre en termes de gravité du préjudice causé.

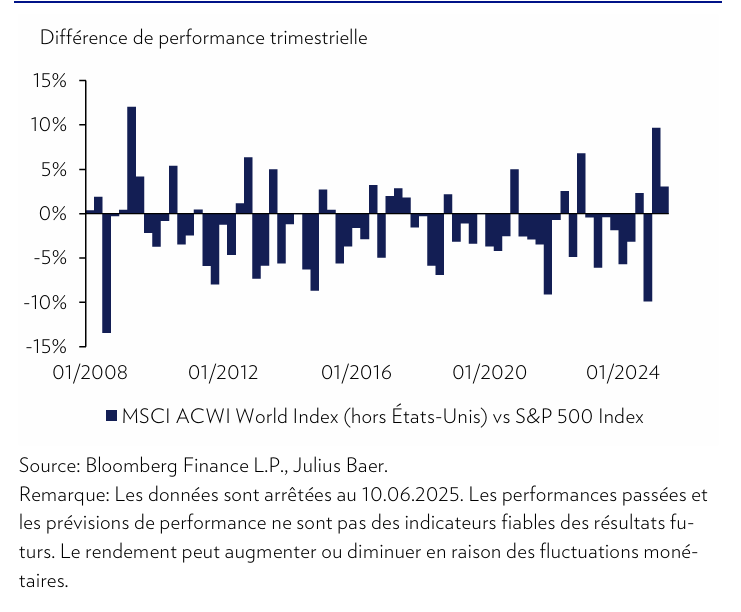

Toutefois, d’un point de vue «bottom-up» (c’est-à-dire en considérant les entreprises américaines au niveau individuel), les actions américaines restent exceptionnelles en matière de rentabilité et de distribution de capital. Cette classe d’actifs génère un rendement global sur capitaux de près de 19%, dont 72% sont distribués sous forme de dividendes et de rachats d’actions, ce qui représente un retour de 14% de la base de capitaux propres aux actionnaires chaque année. En Europe et au Japon, ce chiffre n’est que de 9% et 5%, respectivement. Tout ceci n’est que le reflet de bilans privés solides résultant de bilans publics faibles en raison de déficits budgétaires records. Comme la réduction de ces déficits semble avoir été reléguée au second plan, le résultat net est positif pour le S&P 500, mais négatif pour le dollar. Il est vrai que le point de départ de la valorisation relative n’est pas particulièrement attractif. La prime de risque prospective des actions américaines se situe bien en dessous de sa moyenne à long terme. Des niveaux inférieurs n’ont été observés qu’au début des années 2000. En ce qui concerne les marchés, l’indice MSCI World qui exclut les États-Unis est en passe de réaliser un deuxième trimestre consécutif de surperformance par rapport aux États-Unis. Trois trimestres consécutifs d’une telle surperformance ne se sont produits que deux fois depuis 2009, le début de la surperformance séculaire des actions américaines.

Graphique: Les actions non américaines continuent de surperformer en 2025

En résumé, nous disposons de données mitigées et le jury n’a pas encore tranché sur le sort de l’exceptionnalisme américain. Pour l’instant, la voie prudente à suivre consiste à concentrer les allocations d’actions américaines sur les entreprises réellement exceptionnelles et à diversifier, dans la mesure du possible, avec des titres issus du reste du monde. Dans l’ensemble, on peut affirmer que le monde est bien plus beau vu de bas en haut («bottomup») que de haut en bas («top-down») – il suffit de demander aux fonds spéculatifs de type macro. Dans le contexte du leadership imprévisible du président Trump, ces derniers ont connu le pire début d’année de leur histoire.

Sortie des obligations d’État américaines à moyen terme

Dans le cadre du retour au régime 1 de l’allocation tactique des actifs, nous ajustons le positionnement de nos portefeuilles. La cure de désintoxication fiscale que le gouvernement américain s’était lui-même imposée ayant été abandonnée, la réalité budgétaire des États-Unis a changé de manière décisive. Les flux de capitaux sont voués à fuir les obligations d’État du G72 en raison de la faiblesse des bilans publics. En outre, l’épée de Damoclès de la répression financière pourrait inverser de façon permanente les flux de capitaux étrangers vers les bons du Trésor américain. En conséquence, le Comité d’investissement de Julius Baer a décidé de se désengager totalement de sa position en obligations du Trésor américain à 7–10 ans dans tous les portefeuilles. Le produit de cette vente sera utilisé pour augmenter notre exposition aux obligations d’entreprises des marchés émergents, couvertes contre le risque de change, ainsi qu’aux obligations à haut rendement de qualité mondiale. Cette décision permet non seulement de réduire notre exposition au dollar américain et de diversifier nos portefeuilles en privilégiant les bilans plus solides du secteur privé par rapport à ceux, plus faibles, du secteur public, mais elle nous rapproche également de nos pondérations stratégiques en matière d’allocation d’actifs, ce qui est justifié en période d’incertitude accrue.

Entrée sur le marché des actions indiennes

Nous observons le marché indien des actions depuis un certain temps. Bien que nous ayons toujours cru à la narrative de la croissance structurelle, les conditions techniques du marché nous incitaient auparavant à la prudence, car les niveaux de valorisation étaient assez élevés, voire moussants, dans certains segments. Au cours des 12 derniers mois, la situation s’est toutefois améliorée, en particulier dans les segments des petites et moyennes capitalisations. Dans le segment des grandes capitalisations, les fondamentaux ont toujours semblé relativement meilleurs et le sont encore. L’indice Nifty 50, le principal indice de référence des grandes capitalisations en Inde, parvient à maintenir des taux de croissance des bénéfices impressionnants année après année, une tendance qui devrait se poursuivre dans un avenir proche. Plus important encore en ces temps d’incertitude mondiale et de conflits géopolitiques, la croissance économique de l’Inde est structurellement alimentée par la consommation intérieure (qui représente environ 57% du PIB du pays), ce qui la met relativement à l’abri d’un ralentissement de l’économie mondiale.