L’euphorie au mois de novembre sur les actions et la devise américaine qui a sanctionné la victoire du candidat Donald Trump à l’élection présidentielle de 2024 est depuis retombée avec la poursuite de la repentification des courbes de taux gouvernementales. Certes, l’optimisme règne aux Etats-Unis, mais comme nous l’évoquions en décembre, nous préférons nous préparer pour des surprises de la part de la nouvelle administration à la Maison-Blanche plutôt que de miser sur des attentes consensuelles, que ce soit eu égard à l’introduction imminente de tarifs douaniers ou en matière de politique migratoire. Comme nous l’évoquions en septembre, quand la Réserve fédérale (Fed) a surpris tout le monde en débutant son cycle de baisse des taux des fonds fédéraux par une baisse de 50 points de base (pb) plutôt que de 25pb, les attentes de normalisation rapide des taux des fonds fédéraux vers 3% nous paraissaient improbables compte tenu de la santé des bilans du secteur privé aux Etats-Unis, en particulier pour les ménages.

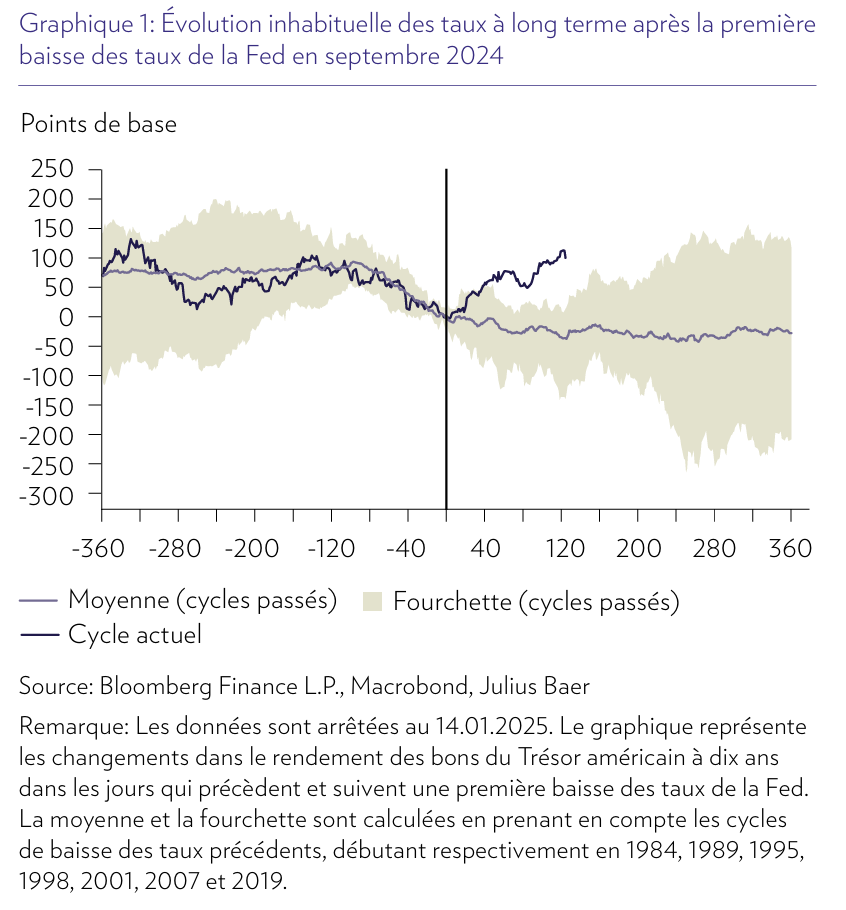

Le cycle actuel aux Etats-Unis est un cycle de revenu, pas un cycle de crédit et, en conséquence, la transmission de la politique monétaire s’en trouve bouleversée, comme on l’a constaté quand les taux des fonds fédéraux sont passés de 0,25% à 5,25% en moins de deux ans. Certes, nous revenons de loin sur l’inflation depuis les sommets de 2022 à 11,5%, mais selon les estimations en temps réel de Truflation, nous sommes remontés depuis les plus bas de septembre (au moment précis d’ailleurs où la Fed pensait avoir définitivement vaincu l’hydre et commençait à baisser ses taux) de 1,7% à 3,1% mi-décembre. Notre vue séculaire sur l’inflation selon laquelle 3% est le nouveau 2% se dessine à l’horizon. Cette interruption de la désinflation a jeté un froid glacial sur les marchés obligataires. Historiquement, jamais les taux longs n’étaient montés aussi vite après que la Fed n’abaisse ses taux pour la première fois.

Il faut évidemment admettre qu’habituellement la banque centrale abaisse ses taux quand l’économie est en récession après avoir contré un cycle de crédit, comme en 1991, 2001 ou 2008. Dans le cycle actuel, il n’y a pas eu de récession. Le risque consiste plutôt à ce que l’abaissement du coût du capital n’enclenche un cycle de crédit dans le secteur privé. Par ailleurs, la situation budgétaire américaine est tendue avec 13% du déficit public fédéral alloué au service de la dette, et cela va continuer à augmenter. Ce qui est paradoxal, c’est que pendant que les marchés obligataires construisent une prime de risque pour l’inflation aux Etats-Unis et en Angleterre, les marchés boursiers demeurent imperturbables en escomptant un scénario macroéconomique bénin de croissance avec une inflation sous contrôle et des marges de profit des entreprises en expansion. Compte tenu des nombreuses inconnues sur la politique économique que suivra l’administration Trump 2.0, le contraste est saisissant. Nous n’avons même pas encore intégré sa future politique étrangère, par exemple sur le conflit en Ukraine et ses éventuelles conséquences pour les prix de l’énergie.

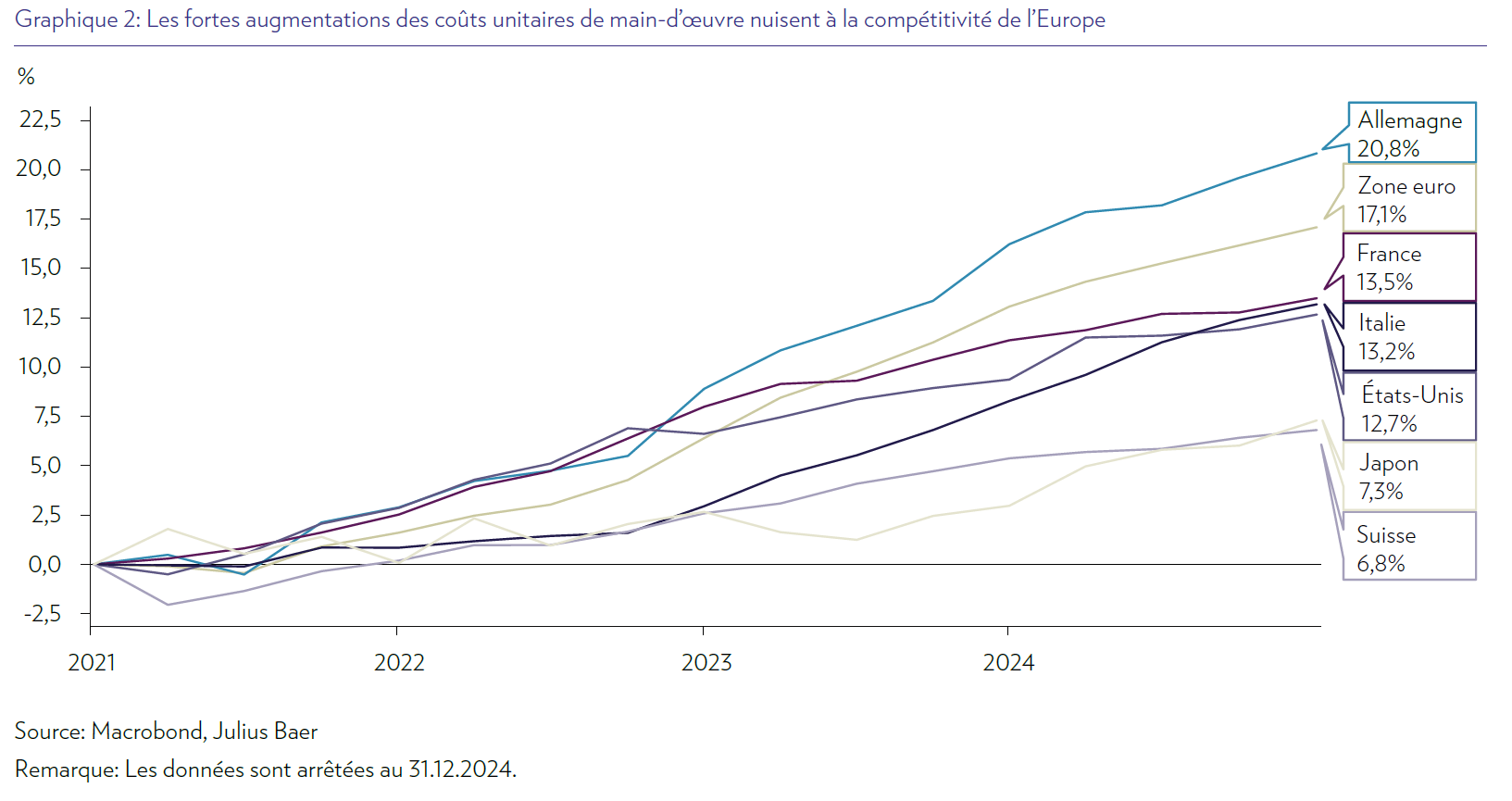

Certes, du côté européen, l’incertitude paraît moins grande tant Paris et Bruxelles s’obstinent à traiter les symptômes plutôt que les causes du malaise continental. Même les proches élections allemandes semblent peu susceptibles de déclencher un virage de politique macroéconomique pourtant si nécessaire. Comme nous le constations en novembre dernier avec les réactions suscitées par l’élection de Donald Trump de ce côté-ci de l’Atlantique, l’électeur européen médian souhaite toujours plus d’état providence. Quand bien même les coûts unitaires de la main-d’oeuvre ont augmenté de 20,8% en Allemagne depuis fin 2020, contre seulement 6,8% en Suisse par exemple, il est peu probable que l’Europe se réveille et change de cap vers un soutien substantiel à la conjoncture. Autrement dit, cela reste un scénario avec un impact élevé et une probabilité faible.

A Pékin, la situation de récession des bilans du secteur privé et la demande interne atone qui en résulte semblent provoquer peu d’inquiétudes. Les autorités chinoises montrent néanmoins clairement leur détermination à ne pas laisser démarrer une spirale déflationniste de défauts de crédit et, à cet effet, elles continueront à intervenir sélectivement afin de mettre un plancher sur les prix des actifs, actions et immobilier comprises.

Du côté des marchés obligataires, on constate une confiance inébranlable sur les marchés du crédit, où les écarts se situent à des niveaux historiquement compressés. Sur les courbes gouvernementales, on observe cependant une montée des inquiétudes. Au Royaume-Uni, les taux sur les emprunts souverains à 30 ans ont brisé la barre des 5% mi-décembre, atteignant un nouveau record à 5,45%, soit le rendement le plus élevé depuis 1998. Aux Etats-Unis, les taux réels américains à 10 ans sont passés de 1,5% à 2,3% en moins de trois mois. Dans le même temps, les anticipations d’inflation à 10 ans ont augmenté de 40pb, propulsant le rendement du Trésor à 10 ans de 3,6% à 4,8%.

Globalement, la sérénité relative des marchés des actions contraste avec la nervosité des marchés de la dette souveraine aux Etats-Unis et en Grande-Bretagne, et avec les incertitudes quant à la politique économique que Washington mettra en oeuvre dès le 20 janvier. Parallèlement, le processus de désinflation aux Etats-Unis semble terminé et tout dépendra de la politique fiscale américaine, avec une Fed désormais plus prudente sur la baisse des taux. Tout ceci intervient dans un contexte où le budget de risque de la majorité des investisseurs a été normalisé, rendant le marché vulnérable en cas de surprises négatives. Nous nous attendons donc à une année boursière plus chahutée que 2023 et 2024, même si nous n’entrevoyons pas de récession aux Etats-Unis à l’horizon. Nous pourrions traverser plusieurs épisodes de correction d’une amplitude de l’ordre de 10% à 15%. Dans un tel environnement, l’exposition aux actions peut être monétisée en vendant des options d’achat et de vente au cours de ces phases successives.