La hausse des taux et le plan budgétaire mettront sous pression la FED au cours du second trimestre.

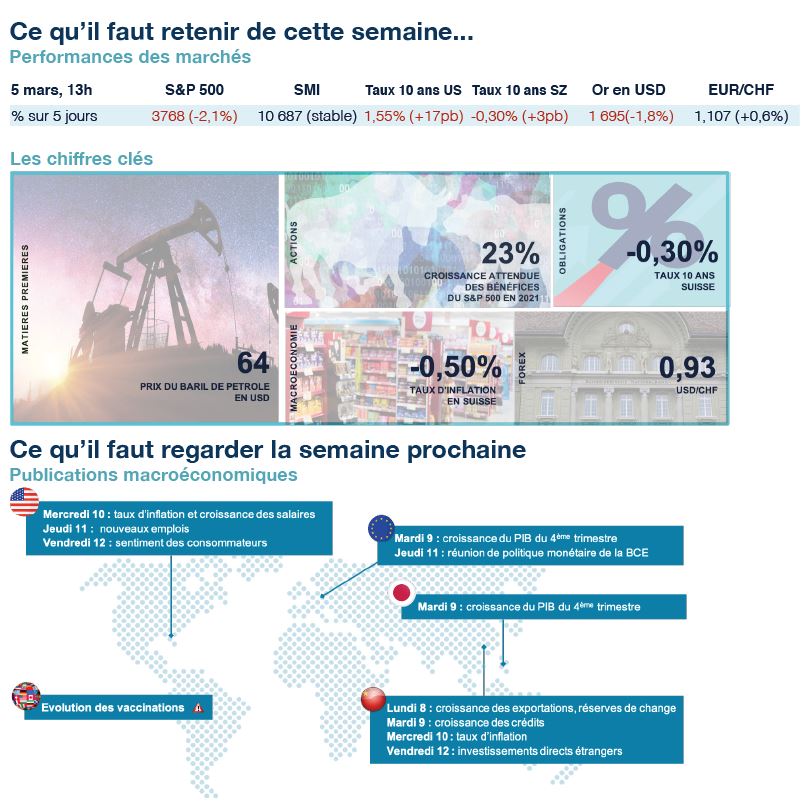

Le pétrole excède dorénavant les 60 dollars. La faible utilisation des capacités productives et le faible niveau des inventaires ont amené l’OPEP à maintenir le niveau actuel de production de barils de pétrole. Ce, malgré l’accélération potentielle du cycle économique et malgré la possible immunité collective que pourraient atteindre les pays de l’OCDE à la fin de l’été. Le prix du baril gagne 8% cette semaine. Sa hausse annuelle excèdera les 200% le mois prochain justifiant le pic inflationniste attendu au second trimestre.

Le taux américain à 10 ans a atteint 1,55%. La nouvelle correction du marché obligataire est une réaction (i) à la hausse des anticipations d’inflation liée à l’augmentation du baril de pétrole, (ii) au discours jugé trop flexible du Président de la Réserve Fédérale Jerome Powell. Ce dernier n’a pas apporté la garantie que la FED agirait davantage face à un dérapage de l’inflation et que la banque centrale se concentrerait uniquement sur l’inflation de long-terme. Ainsi, le risque d’une inflation future trop élevée encourage les intermédiaires des marchés à se couvrir en achetant des matières premières, ce qui renforce la hausse et le cycle auto-réalisateur. Enfin, l’augmentation du taux d’actualisation pénalise les valeurs de croissance comme les secteurs technologiques. Le NASDAQ cède ainsi 4% cette semaine après une phase d’achat sans précédent depuis fin 2018.

La hausse du taux 10 ans ne sera pas sans implication. D’une part, la FED pourrait modifier ses achats d’actifs en vendant des titres à courte maturité pour en acquérir à plus longue maturité. Une opération qui favoriserait l’investissement des entreprises et le marché immobilier. En 2011, cette dernière avait conduit à une baisse de 60 points de base du taux 10 ans américain et à une hausse de 16% du S&P 500 en 6 mois. Nul doute que la FED sera interrogée sur cette possibilité lors de sa réunion de politique monétaire le 17 mars prochain. D’autre part, le Trésor pourrait rencontrer des difficultés à financer son plan budgétaire si la FED ne se montrait pas plus proactive en augmentant ses rachats. Le Sénat pourrait valider 1900 milliards de dépenses supplémentaires avant le 14 mars et l’expiration des programmes d’aide au chômage. Si tel était le cas, les émissions augmenteront la demande en dollar et donc soutiendront la monnaie américaine. Cette dernière est dorénavant à son plus haut niveau face au Franc depuis 7 mois. A moins que la FED, une fois de plus, n’augmente ses rachats d’obligations au-delà des 80 milliards mensuels déjà engagés.