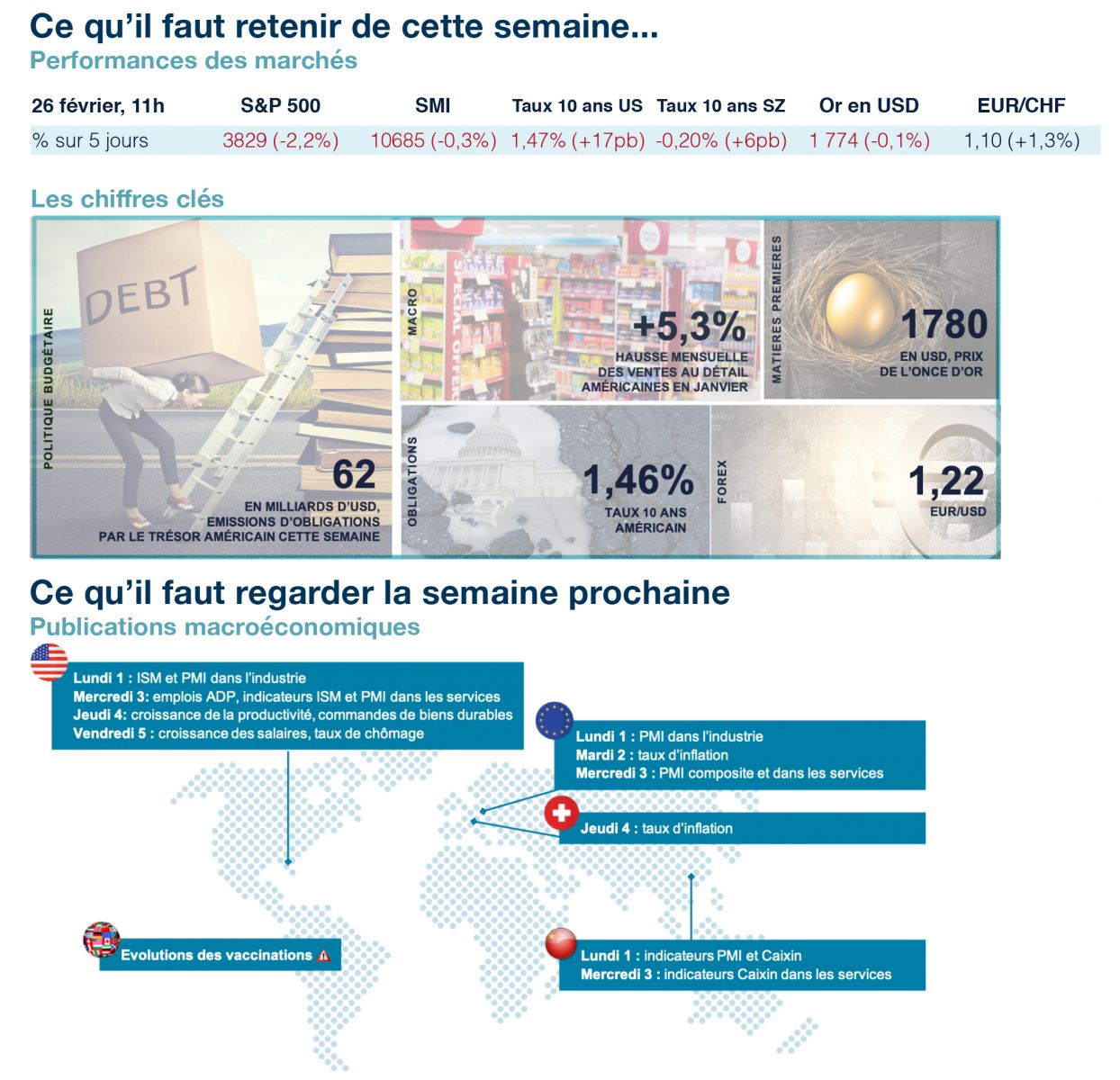

Cette semaine, les 62 milliards de dollars d’obligations émises par le Trésor américain ont connu leur plus faible demande depuis une décennie.

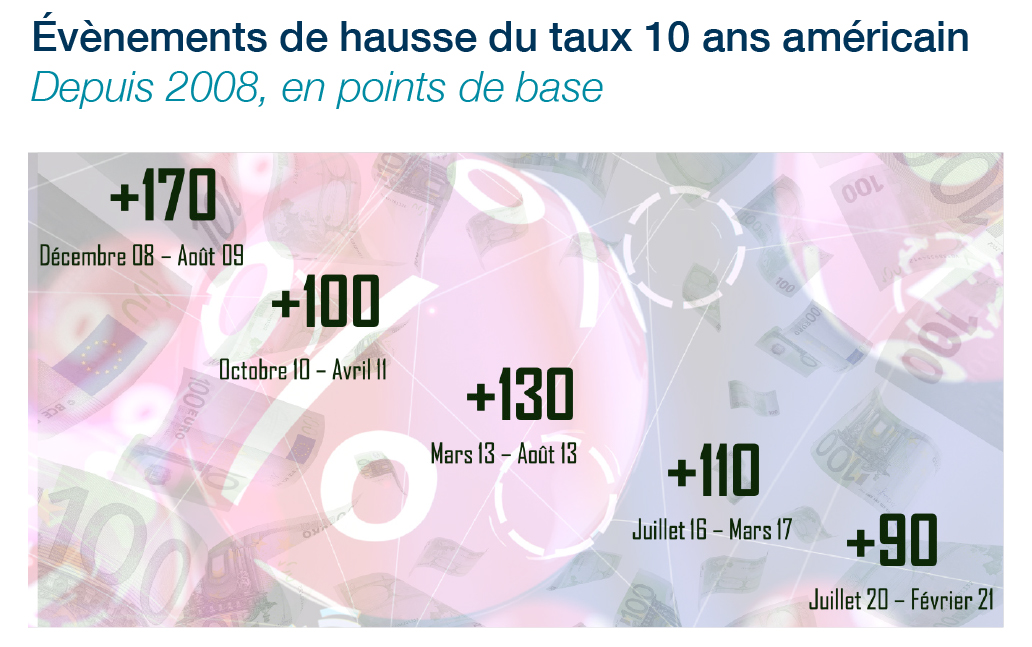

Les taux d’emprunt des État ont renoué avec leur niveau pré-COVID. Cette semaine, les 62 milliards de dollars d’obligations émises par le Trésor américain ont connu leur plus faible demande depuis une décennie conduisant à une nouvelle hausse des taux. Depuis le début d’année, les taux 10 ans américains et européens ont progressé de 50 et 30 points de base. Le Trésor américain financera ainsi le plan budgétaire de 1900 milliards de dollars (13% du PIB) avec un taux 10 ans de 1,50%. Les États européens déclineront leur prochain plan budgétaire avec des taux redevenus positifs comme en France. Certes, les 2000 milliards de dollars et d’euros déversés par les banques centrales ont contribué à rétablir la stabilité financière notamment en réduisant par deux la fragmentation financière européenne. Mais la dynamique actuelle défie leur politique de contrôle des taux et l’incitation des États à émettre sur très long-terme. L’obligation autrichienne à 100 ans a ainsi cédé…26% depuis le début d’année!

Comment expliquer cette hausse des taux? L’appétit au risque des investisseurs a augmenté. Un environnement réflationniste, de forte croissance et de taux réels bas, est historiquement favorable aux actions, notamment émergentes et cycliques. Ce, en raison du rebond des bénéfices par action qui relègue au second plan les signaux extrêmes observés sur les valorisations. Les investisseurs réduisent ainsi leur exposition aux obligations souveraines, ce qui soutient la hausse généralisée des taux malgré des attentes d’inflation différentes pour le milieu d’année entre les États-Unis et l’Europe, à respectivement 3% et 2%.

Le caractère durable de la hausse des taux semble peu probable. D’une part, la sous-pondération des actifs obligataires atteindra rapidement ses limites. D’autre part, la Réserve Fédérale augmentera ses rachats pour monétiser la dette fédérale prochainement émise. Ensuite, l’inflation faible persistera. Les anticipations à moyen terme ont ainsi diminué sous les 2% cette semaine et le Président de la Réserve Fédérale J.Powell a exclu cette semaine toute pression inflationniste résultant d’un soutien budgétaire en l’absence d’une baisse accélérée du taux de chômage. Enfin, si la reprise cyclique est une condition nécessaire à l’inflation, elle n’est pas toujours suffisante. L’exemple chinois, dont la croissance économique devrait approcher les 10% cette année le confirme: celle-ci compose désormais avec une conjoncture…désinflationniste!