Une autre banque régionale américaine doit être sauvée. Les risques de récession augmentent et l’inflation reste élevée. Nous restons prudents.

.jpg)

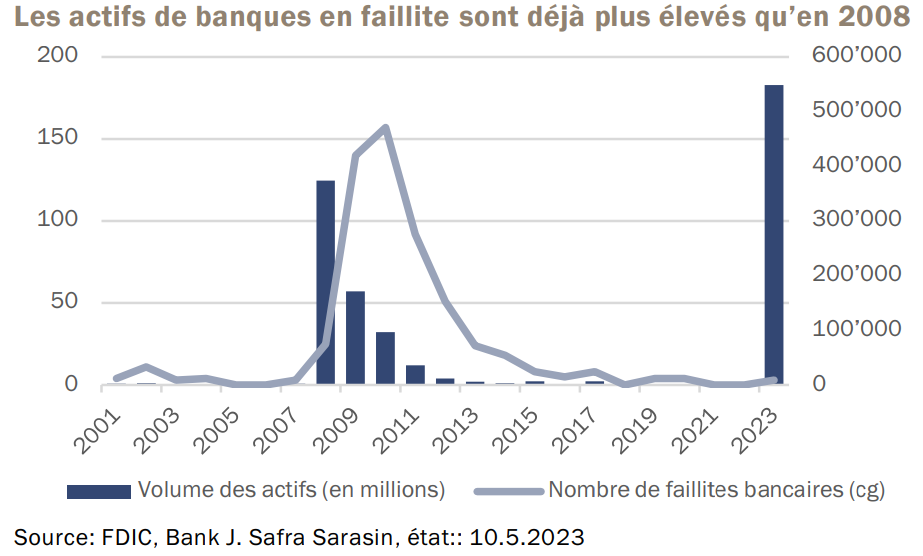

Cela faisait des semaines que l’action de First Republic Bank dégringolait aux Etats-Unis. Moins de deux mois après la faillite de Silicon Valley Bank, la banque régionale américaine n’a pu être sauvée que grâce à son rachat par JP Morgan. Outre Bear Stearns et Washington Mutual en 2008, JP Morgan a donc repris trois des plus grandes banques américaines en faillite au cours de ce siècle.

Cela fera-t-il revenir le calme? Rien n’est moins certain. Une chose est sûre en tout cas: la hausse des taux la plus marquée et la plus rapide de ces 40 dernières années laisse des traces. Cela est également vrai pour les entreprises et les ménages. La forte hausse des coûts de financement se traduit par un durcissement des conditions d’octroi de crédit des banques, aussi bien aux Etats-Unis qu’en Europe, comme le montrent les dernières enquêtes sur l’octroi de prêts bancaires de la Banque centrale européenne et de la Réserve fédérale américaine. Outre l’offre de prêts, les demandes de prêts des entreprises, les financements hypothécaires et la demande de crédits à la consommation reculent également, avec à la clef un ralentissement de l’activité économique au cours des prochains trimestres.

Parallèlement, les taux d’inflation restent largement supérieurs à l’objectif des banques centrales. Certes, à 5,6% en avril, le taux d’inflation de base de la zone euro a baissé pour la première fois depuis dix mois, mais l’inflation globale – qui comprend les prix de l’énergie et des denrées alimentaires – a de nouveau légèrement augmenté (7%). Aux Etats-Unis, le taux d’inflation de base a déjà culminé en septembre et est retombé à 5,5% en avril, tandis que l’inflation globale a légèrement reculé à 4,9%.

Les banquiers centraux pourraient donc bien se voir contraints de maintenir les taux d’intérêt à un niveau élevé pour lutter contre une inflation rampante. Cette situation serait conforme à la communication de la Fed (pas de baisse des taux en 2023), mais en contradiction avec les anticipations de taux des marchés (trois baisses des taux en 2023). Nous prévoyons que l’autorité monétaire américaine laissera son taux directeur inchangé cette année. Mais que la Fed ou les marchés aient le dernier mot, la résolution de cette divergence entraînera probablement soit un regain de volatilité (si la Fed garde un biais restrictif), soit une érosion de la crédibilité de la Fed (si celle-ci baisse les taux). L’instabilité devrait donc se maintenir. Dans ce contexte, un positionnement défensif est recommandé. Cela laisse une marge de manœuvre pour accroître le risque le moment venu, même s’il est encore trop tôt pour cela.

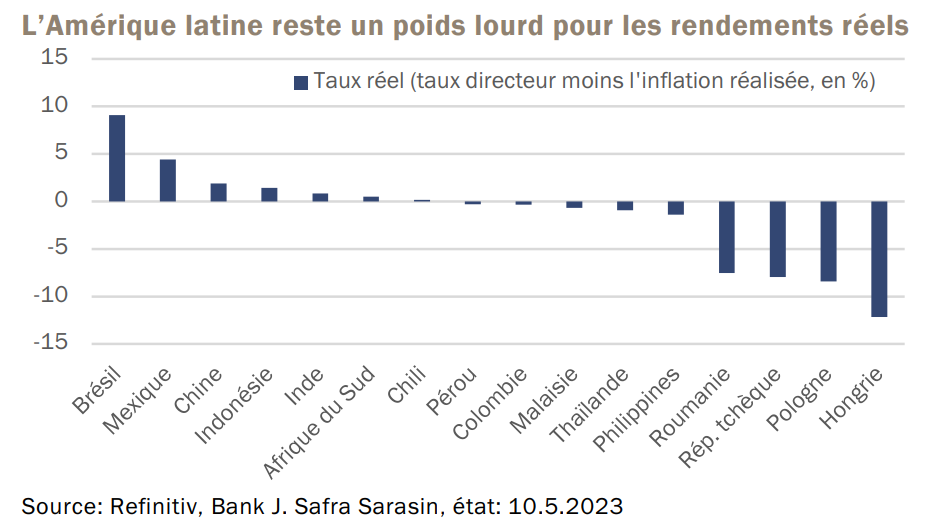

Dans les pays émergents, en revanche, l’inflation apparait sur une trajectoire baissière plus marquée. Néanmoins, les banques centrales hésitent à baisser leurs taux directeurs en raison des possibilités d’inflation et du risque de voir leur monnaie s’affaiblir sous l’effet d’une diminution des avantages liés aux taux d’intérêt. En d’autres termes, tant que les banques centrales des pays développés poursuivront leur politique de hausse des taux d’intérêt, les banques centrales des pays émergents devront garder le cap pour conserver la crédibilité monétaire qu’elles ont récemment acquise – ce qui maintient également les taux réels à un niveau élevé. Cette situation vaut en particulier pour l’Amérique latine.

Il semblerait que les crises bancaires n’effraient plus les marchés. C’est du moins ce qu’indique la baisse des fluctuations des actions. Malgré les récentes faillites des banques américaines, la volatilité a continué de reculer, touchant son niveau le plus bas depuis novembre 2021. Les marchés boursiers européens ont atteint des plus hauts annuels et le S&P 500 s’est maintenu au-dessus des 4000 points. Une évolution qui s’explique toutefois principalement par la forte progression des grandes capitalisations technologiques. Au niveau sectoriel, au cours deux dernières décennies, les sociétés technologiques américaines n’ont jamais autant surperformé l’indice S&P 500 (hors technologie) que sur les quatre derniers mois, si l’on exclut la hausse suscitée par le rebond consécutif à la fin des confinements.

Les entreprises, en particulier celles du secteur technologique, ont été jusqu’à présent en mesure de répercuter mieux que prévu la hausse des coûts de production sur les ménages, et de défendre ainsi leurs marges, déjà élevées. La mise à disposition par les grandes banques centrales d’importantes lignes de liquidités après la crise bancaire a constitué un autre soutien. Ces deux facteurs devraient être amenés à évoluer dans les mois à venir. Or, les valorisations restent élevées, de même que les prévisions de bénéfices. Selon nous, l’optimisme est excessif.