Derrière les bons résultats de l’économie chinoise, des signes de fragilité apparaissent.

La semaine dernière avait lieu la publication des données sur l’activité chinoise pour le mois de septembre ainsi que du rapport sur son PIB au troisième trimestre. Ce sont les premiers chiffres disponibles pour une économie majeure pour ce trimestre, et à première vue, ils sont encourageants.

En septembre, la production industrielle a dépassé les attentes, avec un taux de croissance de 4,5% en glissement annuel (g.a.) contre les 4,4% attendus. Idem pour les ventes au détail qui ont progressé 5,5% en g.a. contre les 4,9 % attendus. En outre, le PIB réel chinois a enregistré une croissance de 4,9% au troisième trimestre, bien au-delà des 4,5% attendus. La croissance en glissement trimestriel (g.t.) a également dépassé les attentes, affichant 1,3% au troisième trimestre, alors que le précédent enregistrait une baisse après révision de 0,5% en g.t. Avec ces bons résultats, la Chine est en passe d'atteindre son objectif pour 2023 d’une croissance annuelle du PIB de 5,0%, après des progressions en g.a. de 4,5% et 6,3% aux premier et deuxième trimestres. La perspective d’une grande politique de relance devient par conséquent moins probable.

Parmi les facteurs expliquant ces bonnes performances trimestrielles, on observe un redressement des chiffres de la consommation, convergeant avec la tendance observée entre 2017 de 2019. En outre, les ventes au détail de services ont augmenté de 18,9% en g.a. au troisième trimestre, dépassant largement l’augmentation de 5,5% pour les ventes de biens. Un examen plus approfondi des données mensuelles met en évidence une augmentation de la production manufacturière de 5% en g.a., surpassant la croissance dans l'industrie minière et celle des services publics, respectivement de 1,5% et de 3,5%. Dans l'industrie manufacturière, les productions automobile et électronique ont enregistré une croissance solide, la première ayant bénéficié des mesures de relance, notamment au profit des véhicules électriques, pour croitre de 9% en g.a. La seconde a quant-à-elle a progressé de 4,5%, en raison notamment de la sortie des nouveaux smartphones de Huawei.

Concernant les ventes au détail, les dépenses en alimentation et boissons ont augmenté, tandis que l’industrie du vêtement et celle des biens de loisir ont connu meilleure fortune que sur les périodes précédentes. Cette évolution s'inscrit dans un contexte de baisse du chômage (5% en septembre, contre 5,2% en août) et de diminution de l'épargne des ménages (le taux d'épargne baissait à 30% au troisième trimestre, contre 32% en moyenne au cours des quatre années précédant la pandémie).

Le tableau n’est toutefois pas aussi rose que ce que suggèrent les gros titres.

Le marché immobilier est resté sous tension en septembre. Les ventes de logements ont chuté de 12% en g.a. et de 9,1% depuis le début de l'année. Dans le même temps, les mises en chantier ont baissé de 17% en g.a. L'investissement immobilier a quant-à-lui chuté de 11,2 % en g.a., contre 10,9% en août. À la fin de ce même mois, le gouvernement avait annoncé assouplir considérablement sa politique, et les effets bénéfiques sur le marché de l'immobilier devraient commencer à se faire ressentir. Toutefois, la crise a gravement touché les promoteurs immobiliers et certaines grandes entreprises sont sur le point de manquer à leurs obligations en matière d'endettement.

De plus, la section «emploi » de la récente enquête du Bureau national des statistiques de Chine sur la confiance des directeurs d'achat (PMI) montre que l'emploi se contracte à la fois dans l'industrie manufacturière et, en particulier, dans les services, où l'indice a atteint 46,8 en septembre, contre 50,1 en février (les résultats du PMI sont calibrés de sorte que le seuil de 50 points marque la frontière entre l'expansion et la contraction).

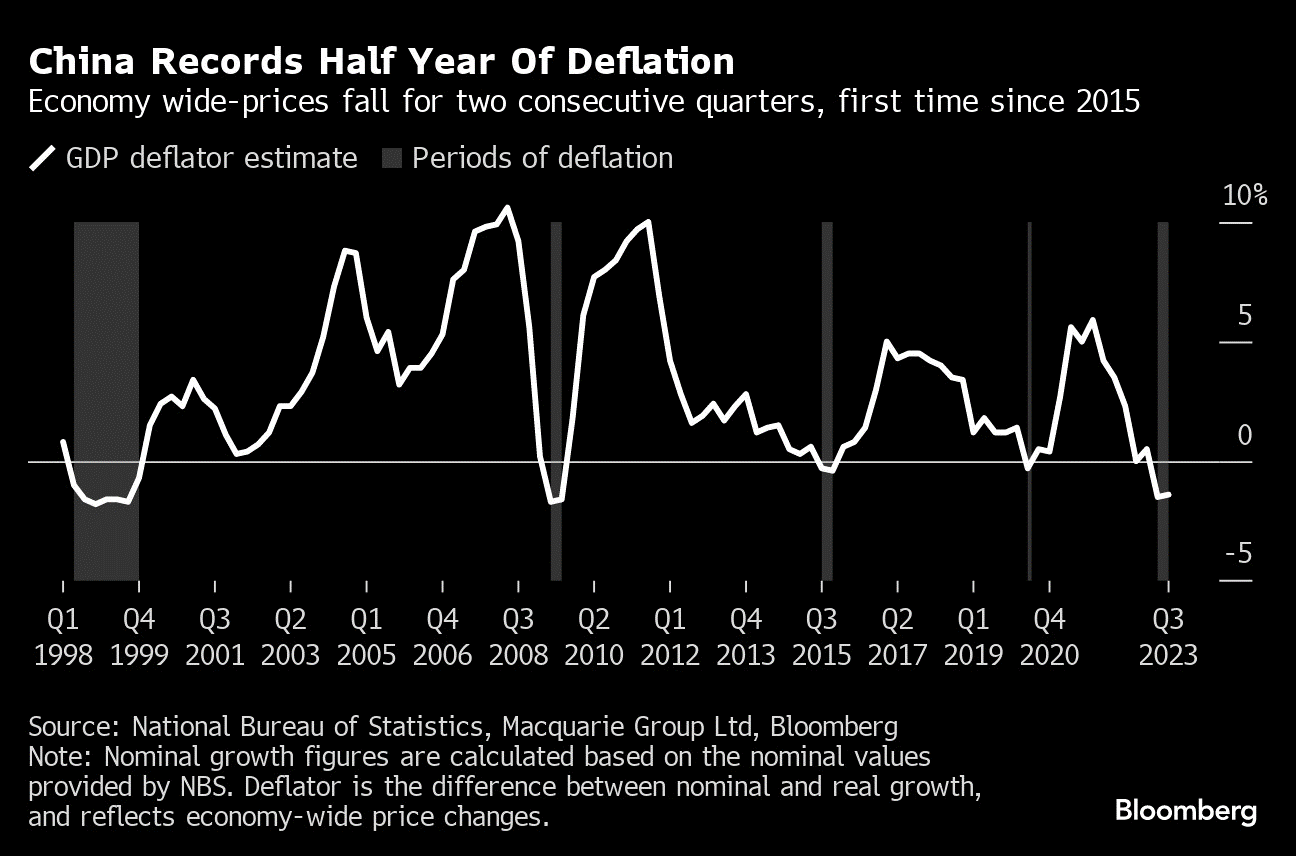

Les pressions déflationnistes constituent une autre source d'inquiétude pour les dirigeants chinois. Les données sur l'inflation nationale en septembre ont montré que l'indice des prix à la consommation (IPC) global est resté inchangé le mois dernier, en deçà de l’augmentation attendue de 0,2 % en g.a. La Chine est à nouveau en proie à la déflation. En outre, les prix à la production restent en recul, l'indice des prix à la production (IPP) ayant chuté de 2,5% en g.a. en septembre. Cela affectera négativement les marges des entreprises chinoises. Ces tendances ont été confirmées par le déflateur du PIB, qui mesure la différence entre le PIB nominal et le PIB réel. Au troisième trimestre, les données indiquent une baisse des prix de 1,4% en g.a. (voir le graphique ci-dessous). Il faut remonter à la crise de 2008 pour observer de telles tendances déflationnistes.

La croissance réelle, priorité du Parti communiste chinois, a ainsi outrepassé la croissance nominale. Avec une croissance de seulement 3,5 % en g.a. au troisième trimestre, le PIB nominal progresse bien moins rapidement qu’avant le Covid, ce qui implique de relativiser les chiffres encourageants du PIB réel. Et la croissance du PIB nominal chinois est aussi inférieure à celle de nombreuses économies développées. Au deuxième trimestre en g.a., elle était de 5,9% aux États-Unis, 5,1% au Japon et 6,8% dans la zone euro.

Si les économistes se concentrent en majorité sur la croissance réelle, qui neutralise les évolutions liées aux variations de prix pour mesurer les niveaux d'activité sous-jacents, les entreprises et les ménages évoluent quant à eux dans un monde de croissance nominale. Sur ce plan, la Chine est pour l’instant distancée par certains concurrents directs.

De Deng Xiaoping à Hu Jintao, les dirigeants chinois ont fait du développement économique une priorité pour sortir la population de la pauvreté et la tirer de l'agriculture de subsistance vers un mode de vie urbain plus aisé. Sous Xi Jinping, l'accent a été mis sur la stabilité: mesures de répression à l'encontre de certaines sociétés et de leurs dirigeants et refus de stimuler l’économie par un effet de levier excessif. Alors que le chômage des jeunes est conséquent (21,3% chez les 16-24 ans avant la suspension des statistiques en juin de cette année) et que le PIB nominal vacille, une question clé se pose pour la Chine: combien de temps la recherche de la stabilité sera préférée à la recherche de la croissance et de l'emploi?