Après la publication des données d’activités du premier trimestre, il semblerait que la Chine confirme son retour.

La valeur ajoutée industrielle a augmenté de 3,9% en glissement annuel en mars, une accélération notable par rapport à 1,3% en décembre. Bien que mars soit inférieur aux attentes du marché pour une hausse de 4,4%, la majeure partie du déficit est due à une faible augmentation de 0,9% de la production minière. La production manufacturière a augmenté de 4,2% en glissement annuel, grâce à un bond massif de 13,5% de la production automobile, tandis que les services publics ont augmenté de 5,2%. Ces chiffres sont encourageants, à défaut d’être impressionnants, étant donné que la Chine a maintenu ses usines ouvertes pendant une grande partie du confinement.

Les restrictions de confinement ont principalement affecté la consommation de biens et de services; il n'est donc pas surprenant de constater en mars, une hausse beaucoup plus importante des ventes au détail que de l’activité industrielle. Après une baisse moyenne en glissement annuel de -2,7% au quatrième trimestre de l'année dernière, les ventes au détail ont bondi de 10,6% en glissement annuel en mars, contre une prévision de 7,5%. Les ventes d'automobiles, en hausse de 12,0%, et la restauration, qui a bondi de 26,3%, ont été particulièrement fortes, la demande refoulée pour voyager et manger à l'extérieur étant libérée.

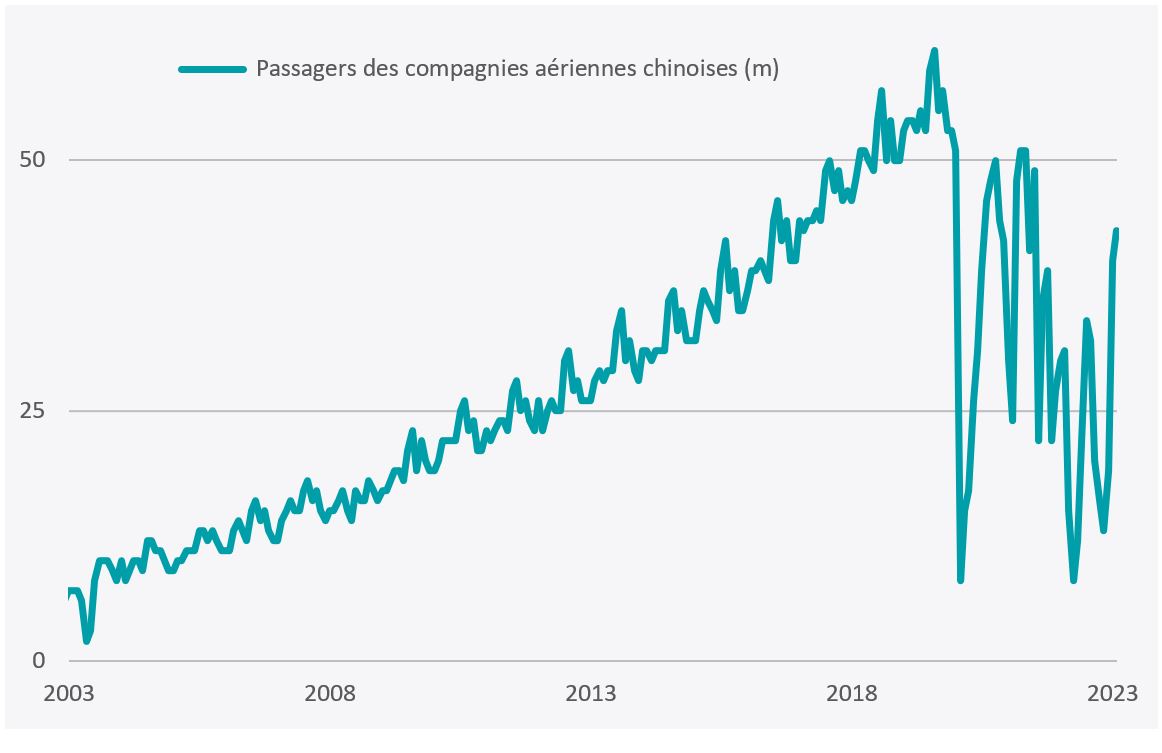

La fin de la politique Zéro-Covid en fin d’année dernière prendra du temps à se répercuter sur l'activité. Par exemple, le trafic aérien civil s'est redressé depuis les points bas de février 2020 et avril 2022, passant d'environ 8 millions de personnes par mois à 43 millions en février dernier. Cependant, cela reste bien en deçà du pic d'août 2019 à 61 millions et encore plus loin de la tendance de croissance à long terme (voir graphique). De plus, il y a eu des problèmes bien médiatisés avec la délivrance de passeports et les pilotes qui n’ont pas pu effectuer suffisamment d'heures de vol pour maintenir leur certification. Il faut également du temps pour renégocier les créneaux d'atterrissage avec les aéroports internationaux. De sort que l'Association du transport aérien chinois ne prévoit que 45 % du niveau d'avant-pandémie pour les vols régionaux internationaux cette année.

Les autorités chinoises ont adopté une position favorable à la croissance, comme en témoignent les discours du Premier ministre Li Qiang lors du Forum de développement de la Chine et du Forum de Boao pour l'Asie fin mars. Il a souligné que la Chine «s'en tiendrait résolument à l'ouverture» et que le pays serait une force de prospérité dans le monde. Par ailleurs, la réapparition du fondateur d'Alibaba, Jack Ma, après 3 ans d'absence publique, suggère que la répression à l'encontre des géants chinois de la technologie et d'internet s'atténue. Quelques jours après sa réapparition, Alibaba a annoncé une restructuration majeure en six entreprises cotées séparément pour libérer le potentiel de croissance.

De bonnes nouvelles pour le marché immobilier chinois également. Les régulateurs ont assoupli les restrictions des «trois lignes rouges», introduites en 2020 pour contrôler la dette nette, les passifs et les réserves de liquidité des promoteurs immobiliers. Les volumes de ventes ont augmenté de 44% en glissement annuel en mars dans les 30 plus grandes villes, après une baisse moyenne de -13% en janvier et février. L'amélioration de l'activité s'illustre par l'augmentation des prix et la confiance des acheteurs. En mars, les prix des logements neufs ont augmenté dans 65 villes, contre seulement 15 en décembre. Et c'est la première fois en trois ans, que la proportion de ménages prévoyant d'acheter un nouveau logement augmente. Ces données suggèrent que les mesures gouvernementales visant à soulager la pression sur le financement des promoteurs immobiliers commencent à porter leurs fruits.

L'impact de ces politiques favorables à la croissance devrait suffire pour assurer une croissance supérieure à la tendance cette année, ce qui signifie qu'il n'y aura pas besoin d'assouplissement significatif de la politique monétaire ni budgétaire. La Banque populaire de Chine a récemment maintenu le taux de facilité de prêt à moyen terme d'un an inchangé à 2,75%, où il se trouve depuis août dernier. De plus, avec une inflation en glissement annuel de seulement 0,7% en mars, elle ne subit aucune pression pour changer de cap. L'objectif de déficit budgétaire pour 2023 a été fixé à 3,0% du PIB, soit une hausse modeste par rapport à l'année dernière.

Un autre soutien à l'économie chinoise provient des importations d'énergie. La Chine — avec l'Inde — a su profiter des sanctions occidentales contre la Russie pour importer de l'énergie à des prix réduits. Selon Reuters, la Chine importe du brut Urals pour avril à 14 dollars le baril en dessous des prix du Brent, soit environ -17%. Les importations chinoises en provenance de Russie ont augmenté d'environ 25% par rapport à 2022, et la Russie a remplacé l'Arabie saoudite en tant que premier fournisseur de pétrole brut de la Chine.

Fait intéressant, la Chine a profité des tensions géopolitiques actuelles pour augmenter la proportion d'importations réglées en renminbi plutôt qu'en dollars américains. Fin mars, la société française Total Energies annonçait qu'elle facturerait une cargaison de gaz naturel liquéfié (GNL) à la Chine en CNY, une première pour le marché du GNL. Et selon une analyse du Financial Times basée sur les données SWIFT, la part du renminbi dans le financement du commerce mondial a doublé depuis l'invasion de l'Ukraine, passant de 2,0% à 4,5%.

Ces changements ont suscité de nombreuses spéculations sur le fait que les jours du dollar en tant que monnaie de réserve mondiale étaient comptés. Cette idée semble quelque peu prématurée — les transactions en dollars représentent encore 84,3% du financement du commerce mondial, même si la proportion a légèrement diminué depuis février 2022 ou elle était à 86,8%.

Néanmoins, l'équilibre des pouvoirs sur les marchés mondiaux de l'énergie a commencé à s'éloigner des Etats-Unis. Il n'y a pas si longtemps, l'Arabie saoudite et ses alliés de l'Opep auraient été sensibles aux appels répétés des Etats-Unis pour augmenter la production de pétrole et contribuer à réduire les prix mondiaux. Mais, l'Opep+ — qui inclut la Russie en tant qu'affilié — a, au contraire, réduit ses objectifs de production de 3,6 millions de barils par jour depuis octobre dernier, soit environ 3,7% de la demande mondiale. Il semble que les relations entre l'Arabie saoudite et les États-Unis se sont considérablement affaiblies. Il n'y a qu'à voir le contraste entre l'accueil chaleureux offert à Xi Jinping, et glacial pour Joe Biden lors de leurs visites à Riyad l'année dernière.

Le dernier rapport sur le PIB chinois montre une accélération de la croissance, passant de 2,9% le trimestre précédent à 4,5% au premier trimestre, bien au-dessus des prévisions consensuelles de 4,0%. Dès lors, les économistes devraient réviser à la hausse leurs estimations de croissance pour 2023 — elles sont déjà passées de 4,8% à 5,3% depuis janvier de cette année — avec un retour possible au niveau de 2019 à 6,0%. Cela est de bon augure pour les prix des matières premières (la Chine reste le plus grand importateur pour la plupart des métaux industriels), les exportateurs européens de biens de luxe et les investisseurs en actions chinoises. Les analystes prévoient une croissance de 25,2% des bénéfices par action pour l'indice CSI300 des actions chinoises domestiques au cours des 12 prochains mois. Cela place le marché sur un multiple anticipé de 11,7 x, bien plus attrayant que la croissance de 1,6% des bénéfices par action et le multiple de 18,3 x attendu pour l'indice S&P 500 américain.