D’aucuns estiment que la récession a été évitée, mais si elle avait simplement été reportée?

Depuis des décennies, les économistes cherchent à construire des modèles pour prévoir les récessions. Cette concentration sur les résultats négatifs n'est pas surprenante - les récessions provoquent une large souffrance économique et financière, il est donc logique de tenter de s'y préparer.

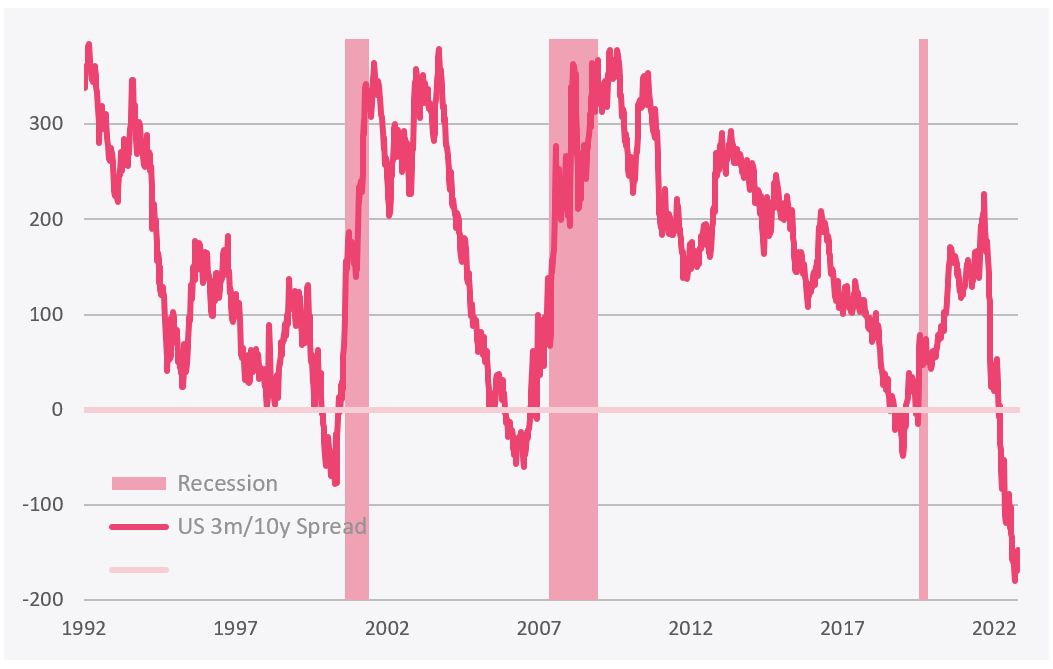

Ces modèles prennent diverses formes. Par exemple, de nombreux économistes américains suivent la forme de la courbe des rendements, c'est-à-dire la différence entre les taux à court terme et les rendements à plus long terme. L'idée ici est que les hausses de taux des banques centrales vont augmenter le coût de la dette à des niveaux si douloureux que les traders du marché obligataire commenceront à spéculer que les décideurs seront amenés à réduire les taux, et pousseront les rendements obligataires à la baisse en anticipation. Le graphique ci-dessous montre la relation entre les taux des bons du Trésor à trois mois (3m) et les rendements des obligations à dix ans (10y) en dollars US. Les inversions - lorsque les rendements à 10y tombent en dessous des taux à 3m - ont eu tendance à préfigurer les récessions.

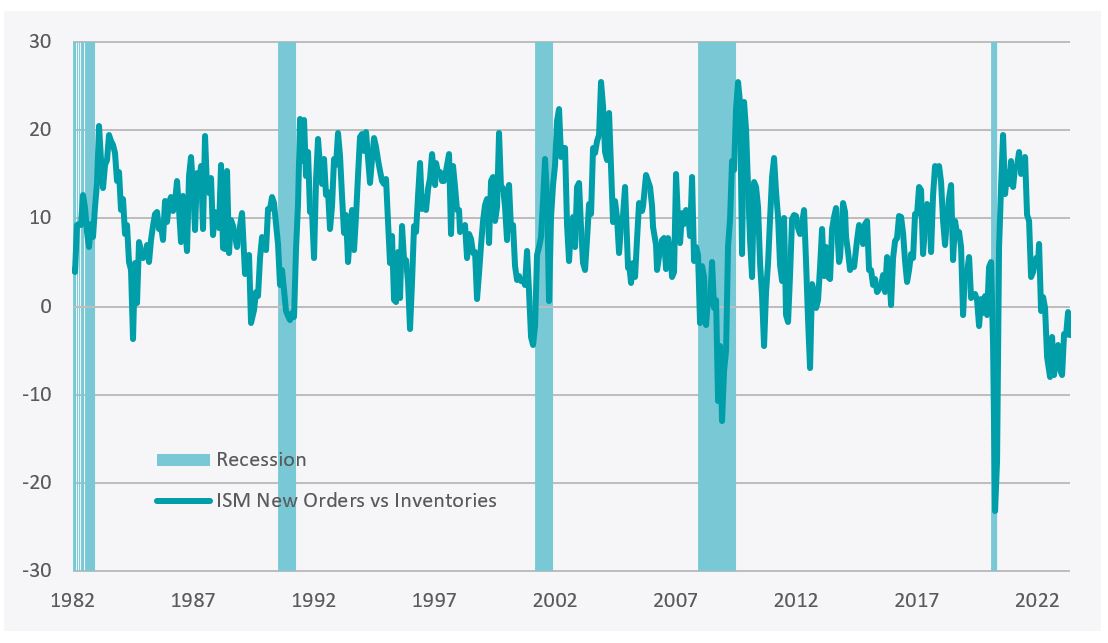

Un autre indicateur populaire a été l'écart entre les nouvelles commandes des entreprises et leurs stocks, ce qui est intuitivement logique - si les nouvelles commandes diminuent plus rapidement que les stocks, alors les entreprises devront réduire la production pour éviter des stocks excédentaires. En effet, au fil du temps, cet écart a eu tendance à précéder les changements dans l'indice manufacturier de l'Institute of Supply Management (ISM), qui lui-même tend à précéder les changements dans la production industrielle réelle. Comme le montre le graphique suivant, jusqu'à tout récemment, la tendance de cet écart a été nettement négative.

Source: Bloomberg

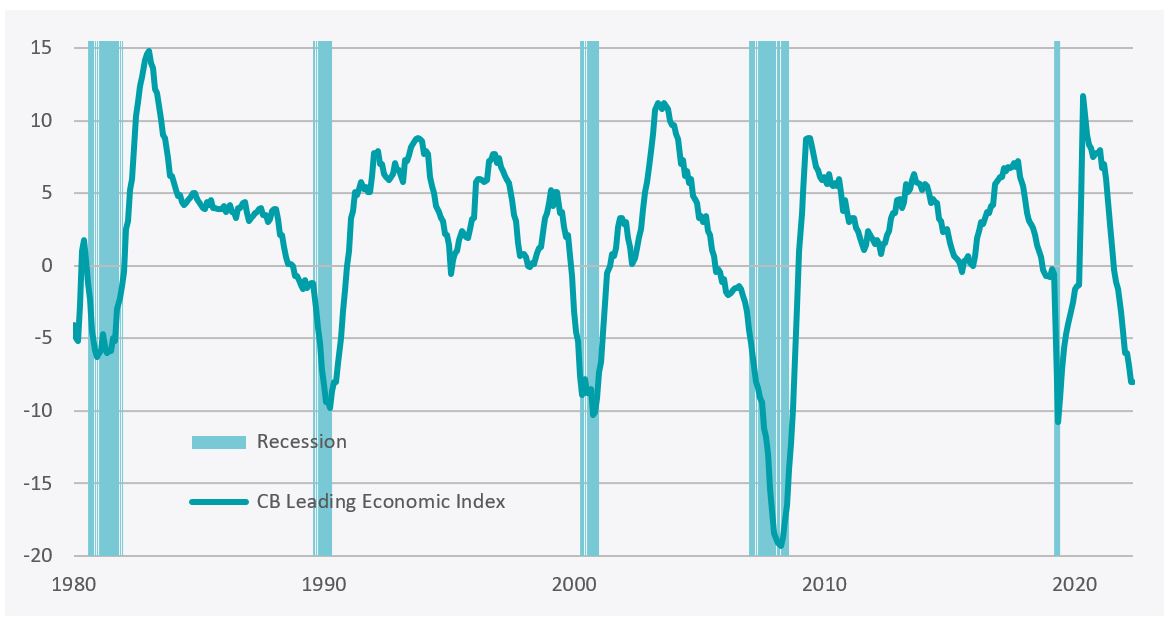

D'autres modèles combinent une sélection de mesures précurseurs des changements d'activité pour créer un indicateur composite, comme celui créé par le Conference Board (CB). Leur indice économique avancé (LEI) regroupe dix séries de données distinctes - les heures travaillées par semaine, les nouvelles demandes d'allocations chômage, les nouvelles commandes de biens de consommation, les nouvelles commandes de l'ISM, les commandes de biens d'équipement hors défense excluant les avions, les permis de construire, les prix des actions, les écarts de rendement, les conditions de crédit, la confiance des consommateurs. Encore une fois, cet indicateur a un solide historique de prédiction des récessions - il n'a jamais été aussi bas qu'aujourd'hui sans qu'une récession ne s'ensuive.

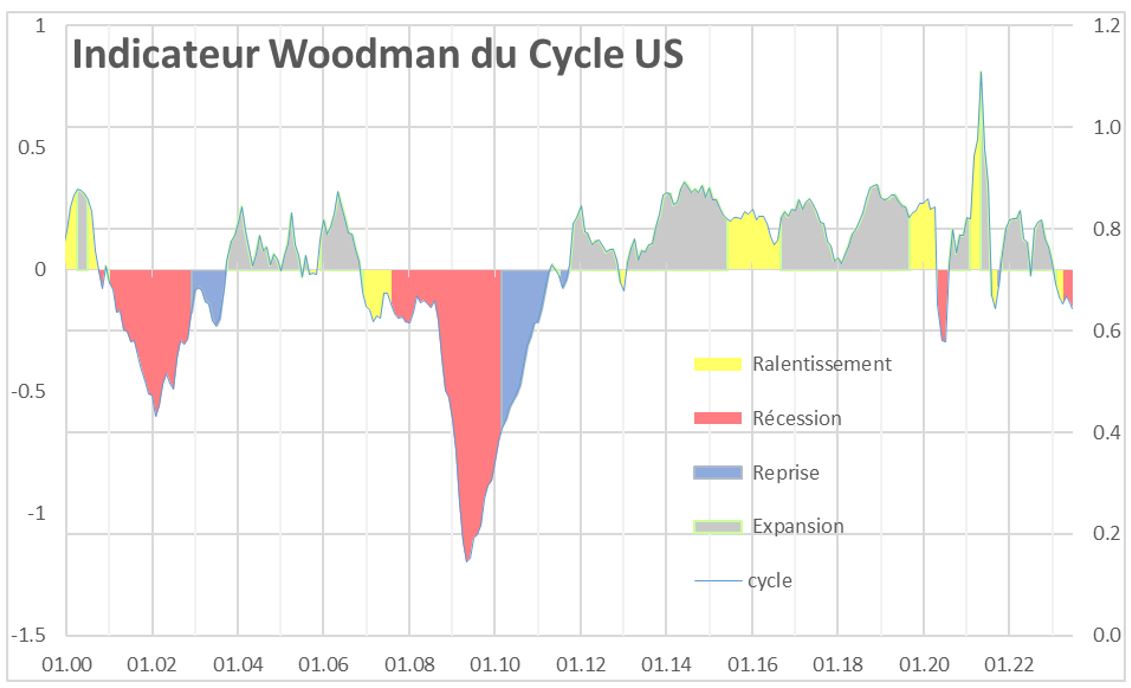

L’Indicateur de Cycle américain propriétaire de Woodman est une adaptation de l'approche du Conference Board, mais il remplace plusieurs variables - notamment des données du marché financier telles que les cours des actions ou les écarts de crédit - par d'autres séries de données telles que les revenus personnels, le taux d'utilisation des capacités de production et la masse monétaire. La raison pour laquelle nous supprimons les variables financières est que l'indicateur est conçu pour fournir un guide pour l'allocation à travers les marchés financiers - il serait quelque peu circulaire d'utiliser la performance de ces actifs dans le modèle. Aujourd'hui, notre Indicateur de Cycle américain est bloqué en territoire de Récession depuis les trois derniers mois.

Malgré ce déluge de prévisions inquiétantes, de nombreux indicateurs économiques restent étonnamment résistants. La confiance des entreprises dans les services est conforme à une expansion continue du contributeur le plus important à la croissance du PIB. Le marché du travail reste extrêmement fort - en mai, les emplois non agricoles ont augmenté de 339’000, soit plus de 75% au-dessus des attentes. Et les marges de profit des entreprises - qui ont tendance à précéder les fluctuations de l'activité - restent extraordinairement élevées. Les bénéfices des 12 derniers mois du S&P500 représentent actuellement 12,7% des revenus, bien au-dessus du pic pré-pandémique de 12,2%.

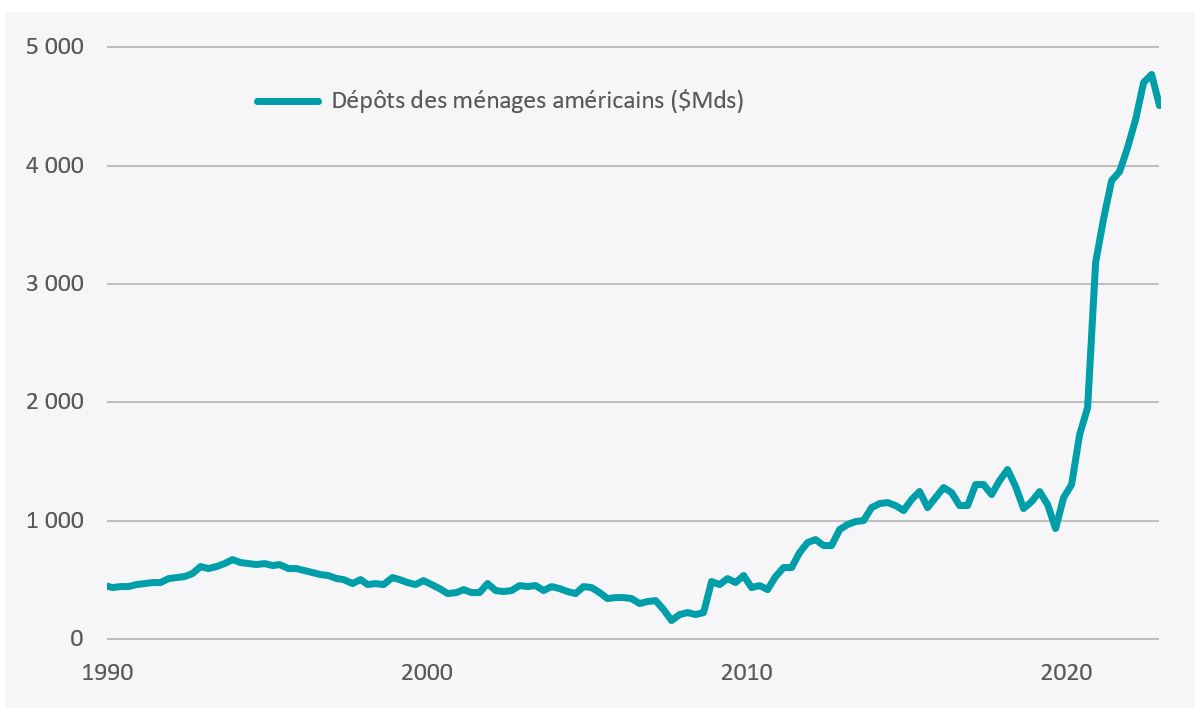

Il y a de nombreux facteurs qui contribuent à l'écart entre ces indicateurs éprouvés de récession et les niveaux d'activité résilients, mais un se distingue à notre avis - la politique budgétaire. Le Bureau du Budget du Congrès estime que le déficit budgétaire sera en moyenne de -6,1% au cours des dix prochaines années, une nette dégradation par rapport à la moyenne de -3,5% des deux premières décennies de ce siècle. De plus, les chèques de stimulation de l'ère pandémique envoyés aux ménages américains par les administrations Trump et Biden n'ont pas été entièrement dépensés. Les dépôts des ménages sont encore presque cinq fois plus importants qu'avant la pandémie, ce qui aide à expliquer pourquoi les entreprises de services trouvent la demande des consommateurs si résiliente.

En regardant vers l'avenir, cette heureuse combinaison de circonstances pourrait ne pas durer. La Fed pourrait se sentir obligée de reprendre le resserrement de sa politique monétaire pour contenir l’enthousiasme excessif qui maintient l'inflation à un niveau inconfortablement élevé. Des taux d'intérêt plus élevés et des salaires en hausse pourraient exercer une pression à la baisse sur les marges des entreprises, ce qui pourrait à son tour contraindre les entreprises à réduire leurs charges salariales par des licenciements. Cela entamerait la confiance parmi les entreprises de services et forcerait les ménages à puiser dans leur coussin d'épargne, à un moment où l'accord récent sur le plafond de la dette devrait limiter la flexibilité budgétaire de la Maison Blanche. La récession n'a peut-être pas été évitée, mais simplement reportée, peut-être jusqu'à l'année prochaine.