La BCE reconnaît des risques de prix accrus, ce qui explique que la BNS tolère un franc plus fort.

Les nouvelles mesures pour endiguer la variante Omicron entravent de nouveau la reprise conjoncturelle mondiale. Mais en l’absence d’un confinement généralisé longue durée, les dommages devraient rester limités sans risquer de faire dérailler la solide relance. C’est pourquoi les banques centrales se focalisent aussi sur l’évolution des prix. La Fed accélère la normalisation de la politique monétaire à cause du niveau élevé de l’inflation. La BCE reconnaît pour le moins des risques de prix accrus, ce qui explique que la BNS tolère un franc plus fort.

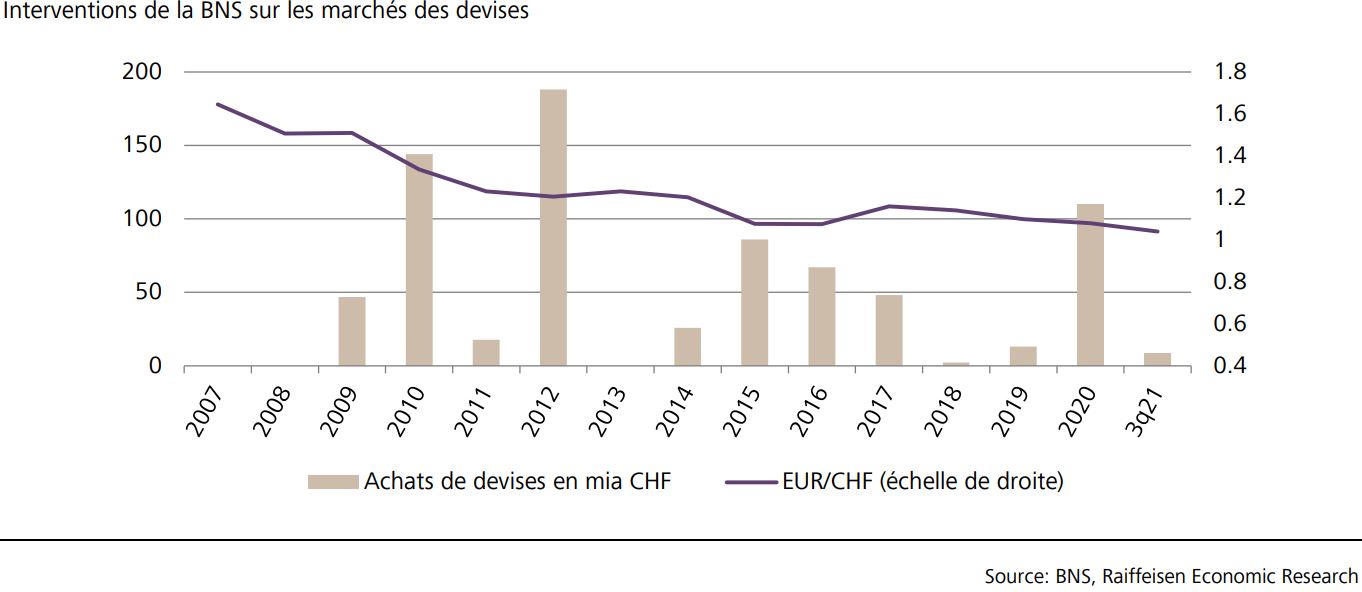

Depuis la crise financière, il y a 13 ans, la Banque nationale suisse se trouve en mode d’«astreinte permanente» pour intervenir sur le marché des devises et contrer la pression haussière sur le franc. Jusqu’en 2013, elle est d’ailleurs intervenue chaque année: 2,3 milliards de francs en 2018 et jusqu’à 188 milliards en 2012 au point culminant de la crise de la dette de l’euro. Ses interventions se chiffrent actuellement à environ 760 milliards. Au début de la pandémie, la BNS est de nouveau largement intervenue. Ces derniers temps et malgré le taux de change EUR/CHF le plus bas depuis 2015, elle a fait preuve de beaucoup de modération. Alors qu’au cours des trois premiers trimestres de l’année écoulée, 8,5 milliards de francs de devises ont été vendus à un taux EUR/CHF continuellement supérieur à 1,07, les données relatives aux dépôts à vue des banques auprès de la BNS ne révèlent pas d’augmentation des interventions. D’ailleurs, depuis que le taux EUR/CHF est descendu sous le seuil de 1,04 en décembre, les dépôts à vue n’ont quasiment pas augmenté.

Les retraits en liquide habituellement accrus à des fins d’«optimisation fiscale» en fin d’année devraient en l’occurrence légèrement freiner l’élan. Or, lors de sa dernière réunion, la BNS elle-même a confirmé qu’elle permettait une «certaine» appréciation. Selon le président de la BNS, Thomas Jordan, l’appréciation nominale du taux de change du franc pondéré des transactions contribue à éviter une poussée inflationniste en Suisse. Et surtout, le taux de change réel pondéré des échanges qui tient compte des différences de taux d’inflation entre la Suisse et l’étranger n’a quasiment pas évolué depuis le début de la pandémie en raison des grands écarts. Selon l’estimation de la BNS, une pression accrue à l’appréciation pourrait rapidement de nouveau peser sur la conjoncture et selon le cas, à nouveau faire chuter l’inflation en zone négative. C’est pourquoi la BNS veut en cas de besoin pouvoir continuer à réagir sans renoncer trop tôt à la parité avec l’euro.