Le secteur automobile est-il prêt pour la prochaine crise?

.jpg)

Malgré les vents contraires qui soufflent sur le secteur, Volkswagen a levé des fonds via l’IPO de sa filiale Porsche. Les changements de périmètre et le jeu des alliances peuvent-ils venir conforter une industrie dans la tourmente? Quelles sont les chances de Porsche de venir rejoindre Ferrari en pole position ou de faire une quasi sortie de route comme Aston Martin?

Le secteur des automobiles de luxe s’est engagé vers plus de durabilité et vers la production de véhicules électriques qui nécessite de lourds investissements. Une partie du cash généré par l’IPO de Porsche servira d’ailleurs à financer la transition de Volkswagen vers les véhicules électriques. Le reste sera retourné aux actionnaires sous forme de dividendes exceptionnels.

Les marques ont des stratégies marketing très différentes. Ferrari se concentre exclusivement sur les voitures de sport dispendieuses, en augmentant les prix et en limitant l'offre, caractéristique du commerce de luxe. Porsche vise le marché haut de gamme, plus abordable, et s'est lancé dans une expansion majeure vers les véhicules utilitaires de sport. Ces choix ont des répercussions sur leur profitabilité. Porsche vise une marge bénéficiaire de 20% à long terme (16% en 2021), soit inférieure à celle de Ferrari (25% en 2021). Le constructeur italien prétend encore l'augmenter d’ici 2030.

En termes de gouvernance, le groupe Porsche reste intimement lié à Volkswagen, partageant le même CEO et se reposant sur le groupe Volkswagen pour certains projets. Ainsi, Porsche a déjà dû repousser le lancement de la version électrique de son SUV Macan en raison de retards dans le développement des logiciels. Néanmoins se séparer de Volkswagen l'obligerait à payer une compensation et à repartir de zéro. Ferrari est totalement indépendant de Fiat et de la famille Agnelli.

Dans les années 1980-1990, l'industrie automobile est passée d'une multitude d'entreprises indépendantes à une poignée de consortiums mondiaux. L'intensification de la guerre des prix a amené les constructeurs à s’allier les uns aux autres pour avoir accès à la technologie, aux marchés globaux et réaliser des économies d'échelle. Dans ce contexte, les opérations de fusions-acquisitions à forte intensité en capital et risquées ont laissé place à des alliances stratégiques. Celles-ci se sont concentrées essentiellement autour de la construction de plateformes communes afin de réduire les coûts. La plateforme, structure de base de la voiture, est notamment composée d’un châssis et celle-ci varie selon le type d’énergie (moteur thermique, électrique ou hybride) qui alimente la voiture. Le coût est donc conséquent pour les constructeurs qui font le choix de la transition énergétique. On comprend alors pourquoi certains constructeurs comme Toyota se sont concentrés, peut-être à tort, sur les modèles hybrides en ignorant le tout électrique qui requiert une plateforme encore différente.

Ces nouvelles alliances impliquent souvent des acteurs extérieurs au monde de l'automobile, tels que des start-ups de la Silicon Valley, qui apportent de nouvelles compétences. Elles permettent aux constructeurs automobiles d'accélérer le développement de la conduite autonome, l'électrification et la mobilité en tant que service – tout en partageant l'énorme charge financière que cela implique.

Enfin, l’engagement du secteur vers plus de durabilité implique l'ensemble de la chaîne de valeur: les constructeurs, les concessionnaires, les fournisseurs, les services et les détaillants du marché secondaire. C'est pourquoi des réseaux d'équipementiers automobiles et d'entreprises technologiques se réunissent pour relever les défis tels que les problèmes de chaîne d'approvisionnement, le transfert et la gestion sécurisée des données, l'électrification de l'industrie, y compris les véhicules et les stations de recharge, la gestion du cycle de vie des batteries et les pratiques commerciales durables qui permettent de réduire l'empreinte carbone. Les entreprises ne peuvent pas gérer seules l'ensemble du cycle; elles ont besoin de la collaboration de l'industrie pour élaborer des solutions efficaces à long terme.

L’industrie est engagée dans une transition énergétique qui lui coûte cher, tout en maintenant un système de production obsolète de voitures à moteur à combustion interne. Etonnamment, cette transition et la pénurie de composants électroniques ont permis à de nombreuses marques de changer leur mix produits et de vendre davantage de voitures à plus haute valeur ajoutée, telles que les voitures électriques, les pick-up et SUV. Les volumes de ventes ont décliné mais les marges ont augmenté. Il est probable que le secteur continue de jouer sur ce tableau pour atténuer les effets de la crise.

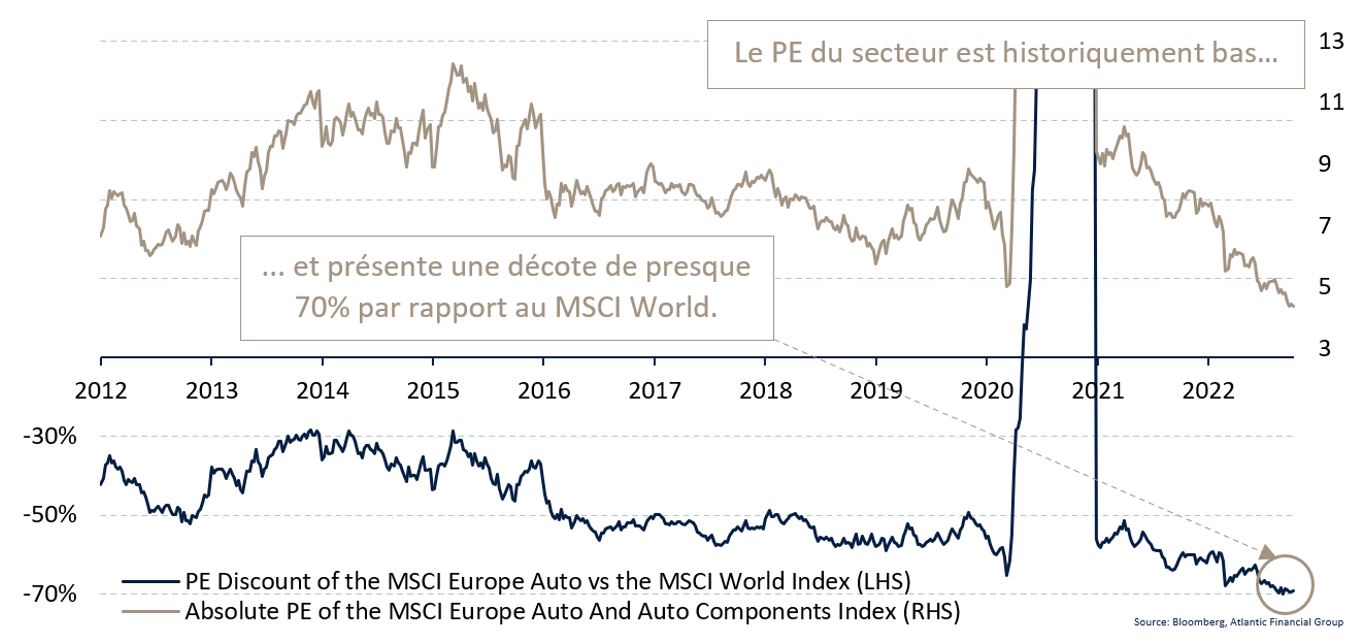

Le secteur reste sensible aux ralentissements économiques alors que la compétition en provenance de Chine s’intensifie. Les valorisations semblent déjà tenir compte des perspectives les plus alarmistes, affichant des multiples historiquement bas. S'adapter, investir dans l'avenir et unir ses forces, telle est la voie à privilégier pour tendre vers une industrie automobile viable – pour le climat, les travailleurs et les investisseurs aussi.