Si le cours du cuivre s’est stabilisé en juillet, il pourrait cependant confirmer prochainement le bear market amorcé en janvier.

.jpg)

La plupart des matières premières ont connu une forte baisse depuis leurs plus hauts historiques atteints au printemps dernier. La correction reflète les craintes des investisseurs de voir l’économie mondiale entrer en récession. Le cours du cuivre est en général un bon indicateur avancé de la santé de l’économie. Les investisseurs se réfèrent ainsi à «Docteur Copper». Si son cours s’est stabilisé en juillet, celui-ci pourrait cependant confirmer prochainement le «bear market» amorcé en janvier.

Le prix du cuivre est en baisse de plus de 24% depuis les plus hauts du mois de mars et ce, malgré un rebond de 16% depuis le 14 juillet dernier. La crise immobilière en Chine, le spectre d’une récession économique en Europe et aux Etats-Unis, superposés à une crise énergétique en Europe sont autant de vents contraires pour le prix des matières premières. Ainsi, la plupart d’entre elles affichent une performance similaire à celle du cuivre sur la même période. Seul le lithium, utilisé dans les batteries, et le charbon thermique, utilisé dans les centrales électriques, ont résisté à la tendance baissière du marché.

L'électrification, la transition énergétique et la croissance rapide des technologies à faible émission de carbone entraîneront une transformation de la demande de métaux bien au-delà de la capacité d'approvisionnement actuelle. En effet, l'offre globale de métaux commencera à ralentir en 2024-25, au moment même où la demande devrait accélérer en raison de la transition énergétique. De plus, avec l'actuelle pression baissière sur les prix, les projets miniers pourraient être retardés. Or le cuivre est utilisé dans le câblage des véhicules électriques et des stations de recharge, ainsi que dans les éoliennes et les panneaux solaires. Les ordinateurs, les serveurs et autres appareils électroniques nécessitent également de grandes quantités de ressources naturelles. Enfin, les technologies d'énergie verte qui alimentent les technologies numériques sont basées sur l'utilisation intensive de métaux.

La guerre en Ukraine a souligné combien la dépendance du monde à l'égard des combustibles fossiles est forte. Mais les annonces politiques faites ces derniers mois par l'Allemagne et le Royaume-Uni confirment que les énergies à faible teneur en carbone seront essentielles à l'avenir, à la fois pour la sécurité énergétique et pour atteindre le niveau zéro émission à moyen terme.

L'Agence internationale de l'énergie prévient qu'une pénurie de lithium pourrait survenir en 2025. Les prix du lithium ont été multipliés par trois au cours des douze derniers mois, mais c'est le cuivre qui suscite le plus d'inquiétude, le principal facteur de pénurie étant la transition énergétique et l'augmentation subséquente de la demande de véhicules électriques. Or il n'y a pas assez de mines de cuivre en cours de construction ou en expansion pour fournir la demande nécessaire à la production des millions de véhicules électriques. Après un surplus de cuivre éventuel en 2023, la demande de cuivre devrait à nouveau excéder l’offre dès 2024. S'il y a suffisamment de cuivre dans le monde, d'un point de vue géologique, pour répondre à l'augmentation de la demande, en revanche le temps manque. Il faut en général 10 à 15 ans pour obtenir les permis et construire une nouvelle mine de cuivre.

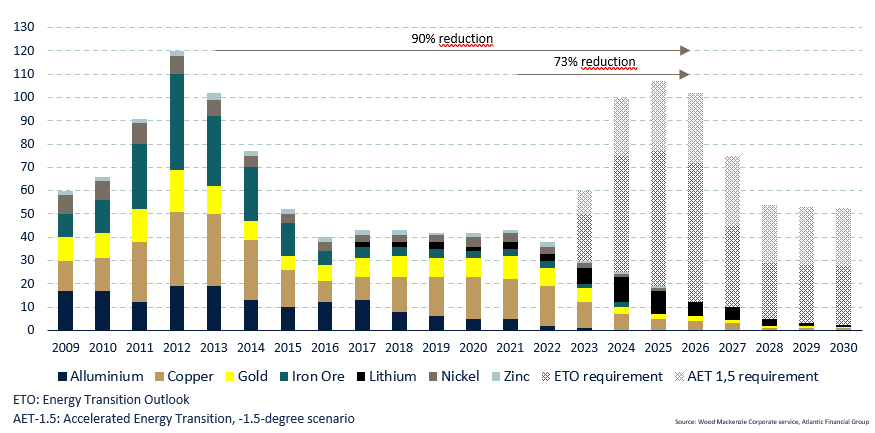

La trajectoire des prochaines années est donc très préoccupante, car les investissements totaux devraient chuter de plus de 70% d'ici 2026.

Parmi les métaux de base, on note un besoin aigu de nouveaux investissements dans l’exploration et la production de cuivre et de nickel. Les perspectives sont encore plus extrêmes pour le cobalt et le lithium. La capacité d'extraction et de raffinage des matières premières utilisées dans les batteries doit passer à l'échelle industrielle pour répondre à la croissance exponentielle de la demande de véhicules électriques.

Or les sociétés minières n’ont pas encore axé leur stratégie sur les opportunités qu’offre la transition énergétique. Certaines hésitent encore à se lancer dans de nouveaux projets de grande envergure, qui demandent du temps et de l’argent.

Malgré la pandémie et la guerre en Ukraine, les investisseurs en valeurs minières ont bénéficié de rendements records au cours des 18 derniers mois. Collectivement, les bilans des sociétés minières n'ont jamais été aussi solides. Cela reflète une discipline financière stricte, des marges industrielles records et des fondamentaux de marché solides.

En s'en tenant à une politique de dividende rigoureuse, renforcée par des rachats d'actions, et en limitant les investissements en capital, les investisseurs ont été bien récompensés. Les liquidités sur les bilans des grands groupes sont en augmentation, et la dette n'a jamais été aussi faible. Les mauvais souvenirs de la destruction de capital entre 2012 et 2015 s'éloignent.

Actuellement, la plupart des métaux de base ont peu de stocks d’inventaires. La combinaison d'une demande toujours vigoureuse du marché mondial, d'une amélioration séquentielle de la demande chinoise et d'une offre en berne maintient des conditions déficitaires dans la majorité des bilans métalliques.

Cependant le ralentissement économique global qui se profile et la crise immobilière en Chine risquent de peser sur le cours des matériaux à court terme. Il est donc très probable que le cuivre continue d’être un bon indicateur avancé du cycle économique et d’évoluer au gré de la volatilité des marchés. La correction ne devrait toutefois pas être aussi forte qu’en 2008 ou en 2016, étant donné le scénario structurel haussier à moyen et long termes.

Le secteur est avant tout cyclique mais nécessite une stratégie et des investissements à long terme. Le temps est peut-être venu pour les minières de profiter de leur flexibilité financière exceptionnelle pour se repositionner comme des valeurs de croissance. Les valorisations des sociétés et les rendements des dividendes sont attractifs pour un secteur qui bénéficie du soutien de mégatendances et de forces séculaires globales.