Emmenée par la Chine et la Corée du Sud, cette zone est devenue incontournable dans des grilles d’allocation d’actifs.

La crise liée au coronavirus a accéléré de nombreuses tendances. Elle a notamment donné l’occasion à l’Asie émergente de démontrer sa capacité de résilience en période de stress économique et financier. Si elle s’impose comme élément de diversification dans les portefeuilles, ce n’est pas seulement car cette région a appris des crises qui l’ont frappée, mais surtout parce qu’elle possède désormais de nombreux atouts la servant sur le long terme.

Souvent perçue comme une zone géographique plus unie par ses différences que ses similarités, l’Asie émergente sait transformer ces différences en force en les rendant complémentaires. La démographie en est un très bon exemple. Plus avancée économiquement et plus dynamique, l’Asie du Nord – soit la Chine, Taïwan et la Corée du Sud – présente une pyramide des âges vieillissante. L’Asie du Sud-Est, qui réunit notamment l’Indonésie, la Malaisie, les Philippines ou la Thaïlande, avance avec un temps de retard sur le plan économique, mais sa population est extrêmement jeune, constituant ainsi un vivier de classe moyenne idéal pour la production du nord. Des pays du nord qui transfèrent leurs activités à forte intensité de main-d'œuvre dans les régions du sud-est, ce qui leur permet d’atténuer les effets d'une main-d'œuvre vieillissante sur la productivité. Ce faisant, ils engendrent une augmentation de la productivité et des salaires réels dans les pays voisins.

Par ailleurs, toujours sous l’impulsion de Pékin, les pays asiatiques sont liés par une série d'accords de libre-échange favorisant les contacts commerciaux régionaux, à l’instar du Partenariat économique régional global. Mais le principal facteur unificateur et de croissance pour toute l’Asie se nomme BRI ou Belt Road Initiative, un des plus grands projets d’infrastructures et d’investissements de l’histoire, couvrant plus de 68 pays. La Chine injecte dans ces nouvelles routes de la soie – l’une terrestre passant au nord de l’Himalaya et l’autre au sud, maritime – plus de 1000 milliards de dollars.

capables de faire fleurir des nouvelles entreprises et autres secteurs disruptifs.

Au final, la demande de biens et de services chinois s’accroît dans ces pays tout comme la fourniture de biens à la Chine elle-même. Cette diversification de ses marchés accroît la résilience d’une économie autrefois dépendante de l'extérieur, qui a vu le consommateur intérieur assumer une grande partie de la responsabilité de sa stimulation.

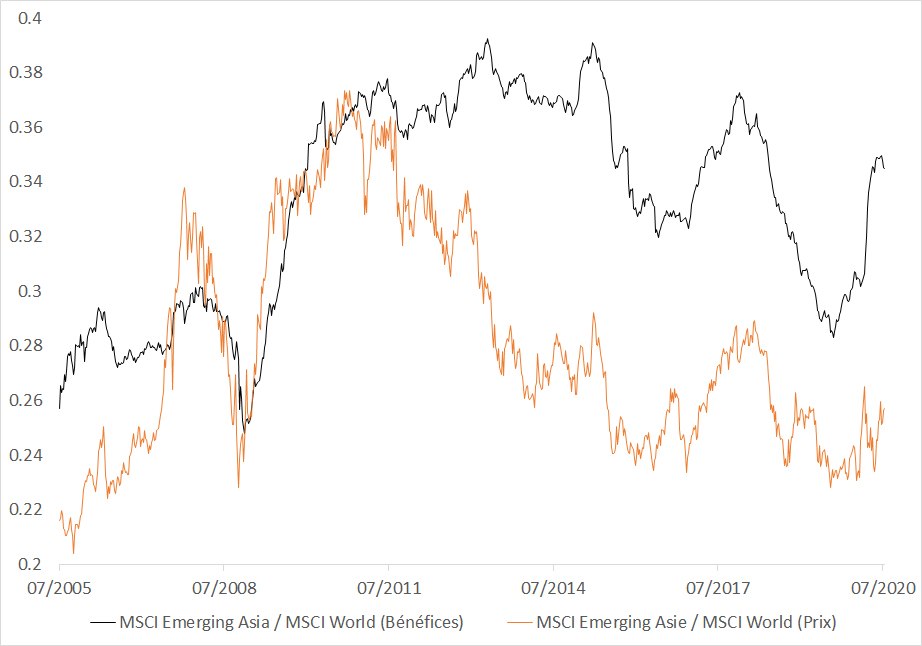

L’investisseur intéressé par la région doit aussi se pencher sur la capacité d’adaptation des entreprises chinoises et coréennes, qui représentent respectivement 53% et 14% de l'indice MSCI Asie Emergente.

La Corée du Sud incarne ces nouvelles réalités des pays asiatiques, capables de faire fleurir des nouvelles entreprises et autres secteurs disruptifs. Au prix d’une restructuration importante, le pays est aujourd’hui très bien branché sur la nouvelle économie, avec des entreprises de classe mondiale dans les domaines de l'espace internet et de l’informatique, en particulier dans les semi-conducteurs et les batteries.

La Chine s'est, elle, efforcée de ne pas rester coincée dans le piège du moyen de gamme et a tenu à progresser toujours plus haut dans la chaîne de valeur. Ainsi, en termes de capitalisation boursière, si le poids de la finance et de l'immobilier reste élevé à 27%, il est en baisse par rapport aux 39% de 2009. La technologie et les technologies de l'information sont passées de presque rien en 2009 à 33% aujourd'hui. Quant à la pondération de l'énergie et des matériaux, elle a chuté de 23% à seulement 7%.

Autres exemples de la gestion de son positionnement sur la carte stratégique de l’économie mondiale: le marché automobile et le numérique. Bien qu’elle n'ait jamais réussi à s'imposer comme un constructeur automobile compétitif, la Chine est aujourd'hui le plus grand producteur mondial de voitures électriques. De même, alors qu'elle est arrivée trop tard pour participer à la révolution informatique, la Chine a misé sur la connectivité pour devenir la première société numérique véritablement mobile.

Et si Alibaba et Tencent ont été les pionniers du paiement numérique, les deux fleurons chinois se sont déjà réinventés en construisant un écosystème numérique exceptionnellement vaste qui touche presque tous les aspects de la vie de leurs clients. Grâce à cet environnement, les entreprises chinoises ont accumulé des quantités massives de données ce qui permet à Pékin de faire la course en tête dans le domaine très prometteur de l’intelligence artificielle.

La crise du coronavirus a mis en évidence ces changements structurels et les gains en maturité de ces économies. Si Pékin a déployé d’amples mesures de relance budgétaire et monétaire – inférieures toutefois à ce qui a été lancé en Europe ou aux États-Unis –, la Chine a gardé suffisamment de munitions pour engager des dépenses supplémentaires, qui seront ciblées sur les infrastructures de l'ancienne et de la nouvelle économie. De fait, les principaux pays de l’Asie émergente ont affronté la crise avec des bases plus solides et une plus grande flexibilité budgétaire que leurs pairs occidentaux. Tout comme bon nombre de leurs entreprises leaders ont bénéficié de bilans plus solides.

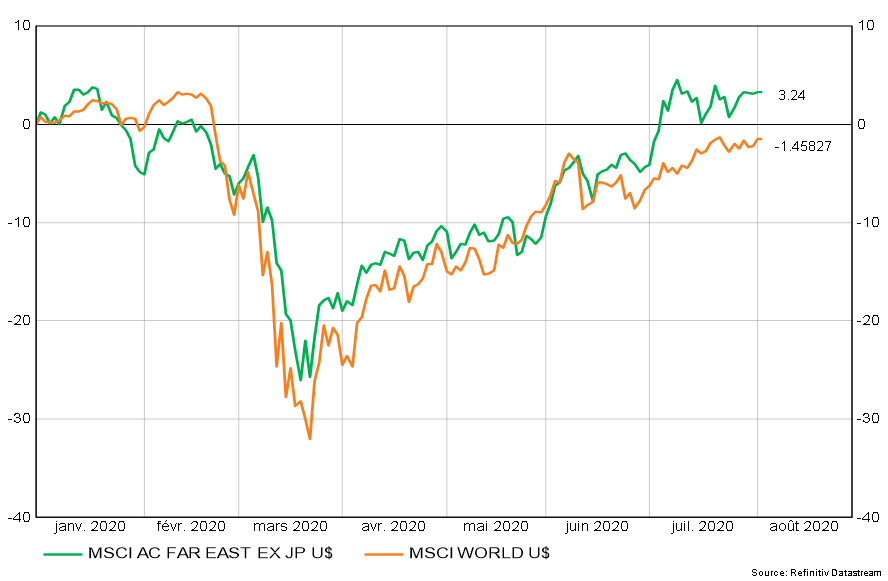

Ces éléments laissent à penser que l’Asie émergente est bien positionnée pour la reprise. Surtout que ses entreprises ont changé de ton en matière d’investissement responsable. Si elles adoptaient une approche étroite et stricte des rendements, elles ont désormais opté pour un positionnement plus accommodant et mettent davantage l'accent sur les questions ESG considérées comme essentielles à toute performance durable. Cette tendance pourrait ajouter à la résilience de ces marchés. Des marchés qui, depuis le début de l’année, surperforment les actions mondiales.