Les investisseurs se désintéressent des titres Value. A l’aube d’un retournement de situation? Alors, Chine et Corée du Sud sont les mieux placés.

.jpg)

La crise du crédit a révélé une «faiblesse profonde» dans la discipline de l’investissement Value. C’est ce qu’a postulé, en novembre 2008, Edward Chancellor, alors responsable de l’équipe de répartition des actifs de la firme GMO. Force est de constater que depuis 2007, l’approche Value, traditionnellement définie comme un investissement dans des entreprises qui se négocient à des prix bas par rapport à des caractéristiques telles que les bénéfices et la valeur comptable, a largement sous-performé sa consœur dite de croissance (ou Growth en anglais). Une approche qui privilégie, elle, les valeurs affichant des taux de croissance rapides et des valorisations élevées.

La stratégie d’investissement axée sur la valeur, dont la paternité revient au professeur d’économie Benjamin Graham, est-elle vraiment morte il y a 11 ans? Si oui, que faudra-t-il pour la ressusciter? La question se pose d’autant plus après la rotation thématique en faveur des cycliques de ces dernières semaines. Ce mouvement est-il un simple retour à la moyenne à court terme, comme ce fut le cas en juin-juillet 2017, ou un signe que l'environnement d'investissement est véritablement en train de changer? Au vu de l’action des principales banques centrales à travers le monde, les probabilités que nous soyons en train d’assister à un regain d’intérêt pour l’investissement Value sont élevées.

Pour la première fois cette décennie, la banque centrale américaine (Fed) injecte des liquidités à un moment où le déficit budgétaire se creuse rapidement. Lors des deuxième et troisième vagues d’assouplissement quantitatif (QE, quantitative easing), la politique monétaire était stimulante, mais pas la politique budgétaire. Le Congrès américain, contrôlé par les Républicains, avait gelé le financement de l’administration Obama. Aujourd’hui, nous avons des politiques fiscale et monétaire stimulantes et concomitantes. C’est vrai pour les États-Unis, mais aussi pour la zone euro et le Japon.

et même la guerre commerciale ne sont que du bruit en arrière-plan.

La Banque centrale européenne (BCE) et la Banque du Japon (BoJ) procèdent en effet simultanément à leurs propres QE. Cet assouplissement monétaire se déroule alors que les responsables des ministères des Finances relâchent aussi les cordons de leur bourse. Lors du QE de 2014, plusieurs pays de l’UE se serraient la ceinture, ce n’est plus le cas aujourd’hui.

La banque centrale chinoise reste pour l’instant en retrait. Même si elle multiplie ses actions de relance monétaire et budgétaire, les années de stimulation massive ont été déclarées révolues. Les dirigeants semblent avoir décidé que le simple fait de s’assurer que la croissance du pays ne ralentisse pas précipitamment était suffisant. Mais s’ils devaient changer d’avis, cela garantirait une reprise beaucoup plus précoce et encore plus marquée que prévu des actions cycliques et de valeur. Une possibilité qui ne devrait pas être écartée trop rapidement.

Ces initiatives de relance combinées doivent convaincre les marchés que le monde n’est pas en passe de tomber dans l’abîme et que les investisseurs opéreront en parallèle un retour sur les actions de valeur. Ces mêmes titres dont ils se sont le plus défaits ces dernières années.

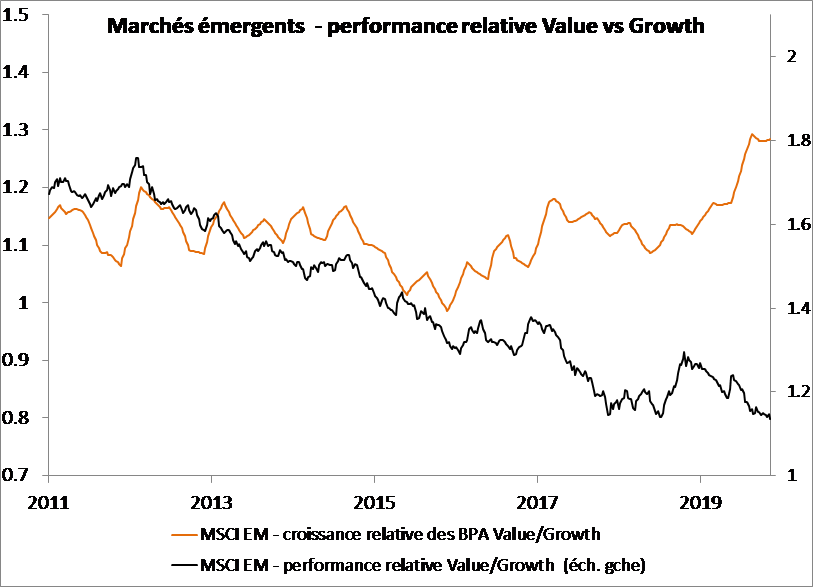

Longtemps justifié, ce désintérêt mérite d’être réévalué depuis deux ans. Contrairement à ce qu’on pourrait assumer, les fondamentaux de ces actions n’ont pas empiré au cours de cette période, ce sont uniquement leurs cours qui se sont dépréciés. Une situation qui s’explique en grande partie par l’émergence de la guerre commerciale entre les États-Unis et la Chine. Or, c’est bien lorsque les pertes sont la conséquence des fluctuations de prix, et non des fondamentaux, que les actifs deviennent réellement bon marché.

Ainsi, la procédure de destitution à l’encontre du Président Trump, les tensions à Hong Kong, le Brexit et même la guerre commerciale ne sont que du bruit en arrière-plan. L’évolution des titres de valeur ces prochains mois sera déterminée par l’action des banques centrales et des ministères des Finances.

l’attention des investisseurs ces prochaines semaines.

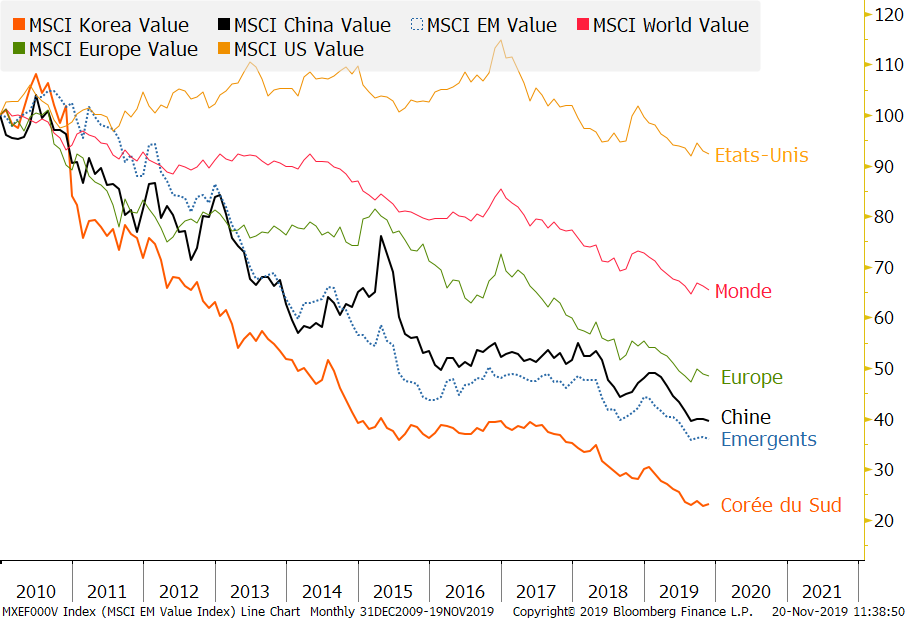

Où trouver alors ces titres bon marché, mais aux fondamentaux solides? Les marchés émergents – en particulier la Chine et la Corée du Sud – figurent en bonne place parmi les marchés sous-évalués dans lesquels les titres sous-valorisés sont pléthore.

Une fois ces marchés identifiés, en extraire la substance et éviter les pièges nécessitent un important travail d’analyse. Le simple critère d’évaluation n’est pas suffisant, si l’investisseur veut éviter ce qu’on appelle les trappes à valeur (Value trap en anglais). Comme décrit dans Security Analysis, la bible de l’investissement Value de Benjamin Graham et David Dodd, investir dans la valeur implique de rechercher des entreprises qui ne sont pas seulement bon marché, mais qui présentent également d’autres caractéristiques, telles que rentabilité et stabilité financière.

Dans ce contexte, le dollar américain jouera un rôle de catalyseur et méritera toute l’attention des investisseurs ces prochaines semaines. Un dollar faible stimulerait encore plus la croissance des marchés émergents, des produits de base et des investissements en dehors des États-Unis. À ce propos, il est encourageant de noter une convergence politico-monétaire aux États-Unis en faveur d’une baisse du dollar. Sinon, pourquoi Donald Trump annoncerait-il au monde qu'il avait rencontré le président de la Fed, Jay Powell, pour discuter de taux d'intérêt négatifs?

Tel Rodrigue dans le Cid de Corneille, nous sommes d’avis qu’aux âmes bien nées, la valeur n’attend point le nombre des années.