Aux Etats-Unis, l’inflation reste menaçante, les risques de récession augmentent et la fracturation politique inquiète. Plus que jamais, la Fed détient les clés d’un indispensable retour à l’équilibre.

Rien ne va plus. Longtemps considérés comme le principal pôle de stabilité mondial, les Etats-Unis semblent errer sans cap dans un univers politique et économique de plus incertain.

L’inflation, qui tutoie les 9% en rythme annuel, n’a jamais été aussi élevée depuis quarante ans. Avec comme emblème un prix du gallon d’essence proche de 6$, elle a fait plonger la cote de Joe Biden sous les précédents records de Donald Trump et pourrait bien, en l’état actuel des sondages, lui faire perdre le contrôle conjoint de la chambre des Représentants et du Sénat en novembre prochain. De quoi envisager une fin de mandat totalement immobile.

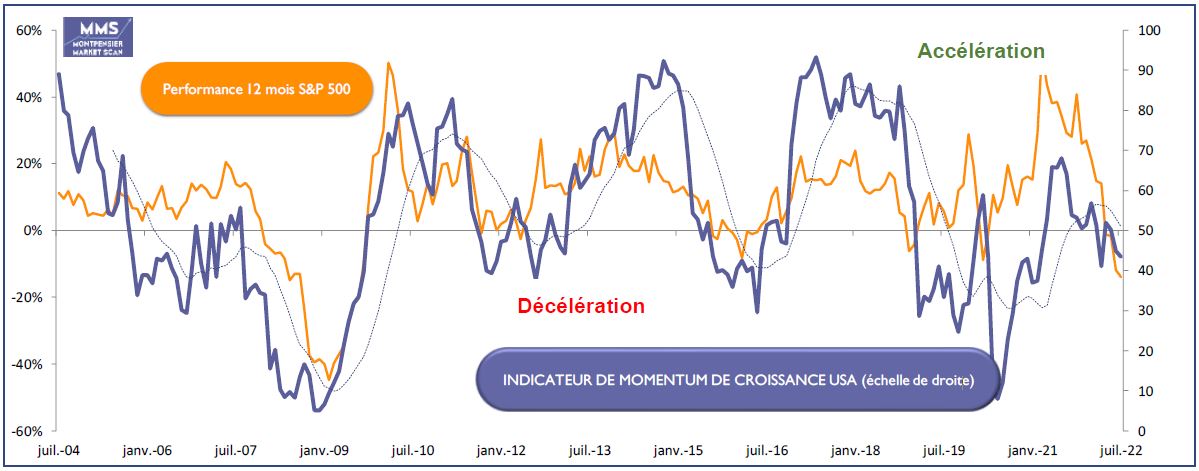

Mais depuis quelques jours, l’inquiétude des investisseurs est moins sur ce sujet que sur le rythme de ralentissement de l’activité. Cela fait déjà plusieurs semaines que notre indicateur Montpensier MMS de Momentum Economique est en baisse rapide. Nettement sous les 50, il est désormais ancré en territoire de contraction.

Les dernières publications confirment également la perte rapide d’élan de l’économie Outre-Atlantique. Les indices des Fed régionales sont tous mal orientés, à commencer par ceux de la Pennsylvanie et de l’Illinois, très représentatifs de l’économie américaine. L’immobilier, dont dépend presque 10% de l’emploi dans le pays, ne cesse de ralentir, plombé par les hausses de taux – le taux d’emprunt hypothécaire à 30 ans à 6,04% le 21 juin est au plus haut depuis octobre 2008 – et même le consommateur, cette inexorable locomotive du business, montre des signes de faiblesse: l’enquête réalisée tous les mois par l’Université du Michigan donne des résultats au plus bas depuis 2011.

Ce climat peu réjouissant se double d’une ambiance politique très tendue. La polarisation du pays, sensible au Sénat dès le double mandat de Bill Clinton (1992-2000), n’a fait que croître depuis la présidence de Donald Trump.

Symbole des fractures politiques croissantes, la confiance dans la Cour Suprême, à 25%, atteint des abîmes et chaque nomination est l’occasion d’une féroce bataille de confirmation au Sénat, loin de l’unanimité qui avait salué la nomination de Ruth Bader Ginsburg, célèbre voix progressiste, en 1993. Et la récente décision Dobbs, du 24 juin 2022, conférant aux Etats, et non plus au pouvoir central, le soin de légiférer sur l’avortement, ne fait qu’accentuer le fossé entre ce qui est de plus en plus «deux Amériques».

Dans ce contexte, la Fed demeure, à l’image de la BCE en Europe, et ce n’est pas le moindre des paradoxes de la situation actuelle, un pôle de stabilité.

Certes, les dissensions existent au sein de l’institution. Entre «colombes» partisans d’une approche prudente et d’un resserrement graduel de la politique monétaire face à l’inflation, et «faucons», qui poussent pour une action rapide et forte quitte à aggraver les perspectives de ralentissement, les débats sont vifs. Mais ceux-ci laissent ensuite la place à la décision, transparente, puis à l’action. Ainsi, lors de la dernière réunion, la décision historique de monter les taux de 75bps a été prise à l’unanimité moins une voix, celle d’Esther Georges de la Fed du Kansas, et a été mise en œuvre immédiatement.

Ensuite, le cap même de l’institution, celui énoncé clairement en décembre dernier par Jerome Powell «tout faire pour ramener l’inflation à l’objectif de 2%», n’est contesté par personne au sein du comité de politique monétaire. Le chemin ou le rythme peut être discuté, pas l’objectif final. Et le Sénat comme la Chambre des Représentants approuvent largement cette ligne directrice.

Enfin la crédibilité de la Fed, malgré ses hésitations tout au long du second semestre 2021 à se confronter fermement avec l’inflation, ne semble pas atteinte: selon le dernier sondage de l’Université du Michigan, les consommateurs interrogés anticipent désormais une hausse des prix de tout juste 3% à horizon d’un an, ce qui est cohérent avec les anticipations de la Fed pour l’ensemble de l’année 2023, à 2,6%.

Néanmoins, la crainte d’un dérapage n’a pas disparu. Le 15 juin dernier, pour la première fois dans l’histoire de l’institution, plusieurs centaines de manifestants rassemblés devant le siège de la Fed à Washington, exprimaient d’ailleurs leur inquiétude sur de futures destructions d’emploi en amont de la décision de politique monétaire ce même jour.

En s’appuyant sur son unité et sur sa crédibilité, la Fed doit donc désormais trouver le bon chemin et surtout le meilleur équilibre entre maitrise de l’inflation et combat contre la récession. La voie est étroite car cela revient à refroidir le marché de l’emploi sans pour autant relancer la dynamique du chômage. C’est la responsabilité de Jerome Powell et de son comité de politique monétaire.

Première réponse le 27 juillet prochain. Espérons que la Fed trouvera le fil d’Ariane!