Un sursaut des marchés actions apparaît possible à court terme compte tenu des configurations techniques.

Après un premier semestre où les performances ont été désastreuses sur les actions et les obligations, les investisseurs ne semblent pas encore s’accorder sur un scénario stable pour les prochains mois. D’un côté, les banques centrales ont déclaré la guerre à une inflation qui s’est révélée plus élevée et plus persistante qu’initialement attendu. De l’autre, la publication d’indicateurs économiques traduisant un essoufflement de la dynamique de croissance a alimenté les anticipations d’une récession mondiale.

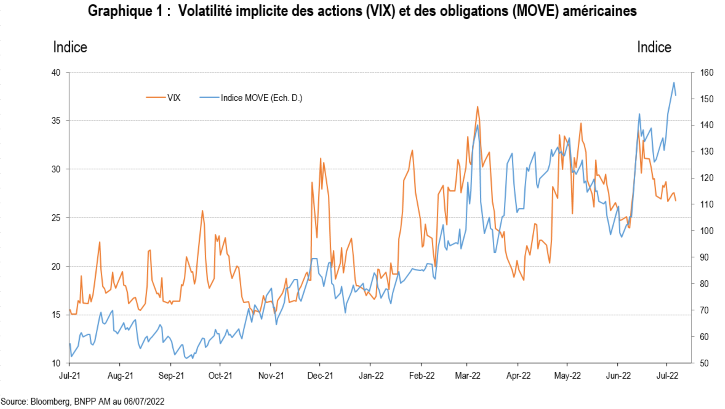

Est-il bien nécessaire de revenir sur les performances des marchés financiers depuis le début de l’année? Quelques chiffres: au premier semestre, le marché des titres du Trésor américain a perdu près de 10% et les obligations gouvernementales de la zone euro plus de 12%. Tous les segments du marché du crédit ont enregistré des performances totales largement négatives. Pour les actions, l’indice MSCI AC World (en dollars) affiche un recul de 20,9% au 30 juin, dont la chronique nous apprend qu’il s’agit de la plus forte baisse semestrielle sur les 34 ans d’historique de cet indice. La hausse de 0,3% enregistrée par ce même indice depuis le début du mois (au 6 juillet) paraît bien timide. De plus, tout au long du semestre, la volatilité est restée élevée sur les actions et encore davantage sur les obligations gouvernementales, les investisseurs ayant du mal à imaginer les conséquences du comportement de la Réserve fédérale américaine.

En un mois, les investisseurs sont passés d’un scénario dans lequel les banques centrales n’auraient pas besoin de remonter autant que prévu les taux directeurs parce que l’inflation allait refluer à une hypothèse beaucoup moins favorable pour les actifs risqués (moins de croissance, plus d’inflation).

Au fil des semaines, le président de la Fed est apparu beaucoup moins confiant quant aux perspectives économiques, reconnaissant devant le Congrès qu’il serait «très difficile» de réussir l’atterrissage en douceur.

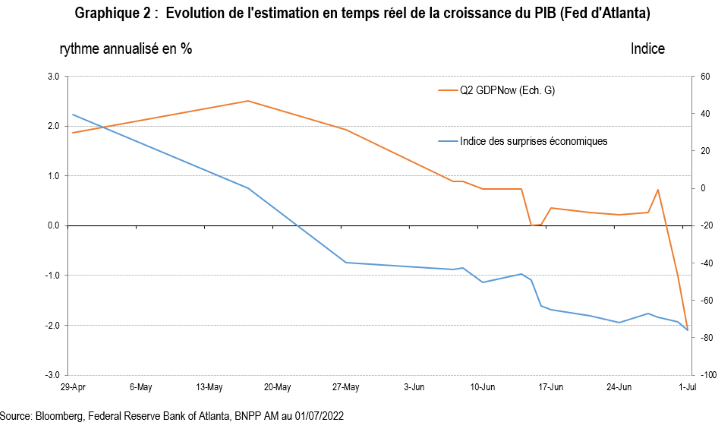

De fait, la dégradation des enquêtes d’activité, des dépenses de consommation décevantes et le recul de la confiance des consommateurs ont conduit l’estimation en temps réel de la croissance du PIB publiée par la Fed d’Atlanta (GDPNow) en territoire négatif au 2e trimestre (-2,1% en rythme annualisé sur la base des données disponibles au 1er juillet). Les concepteurs de cet indicateur précisent qu’il ne constitue pas une prévision. Toutefois, si ce chiffre était confirmé à l’occasion de la première estimation du PIB du 2e trimestre (prévue le 28 juillet), l’économie américaine se trouverait en situation de récession ‘technique’ après la contraction de 1,6% enregistrée au 1er trimestre.

Dans ce contexte, les attentes de hausse des taux de la Fed contenues dans les marchés à terme ont eu tendance à refluer face aux craintes de récession. Pourtant, le compte rendu de la réunion de politique monétaire du 14 juin, qui s’était conclue par une hausse de 75 pb du taux objectif des fonds fédéraux, a révélé que le FOMC (Federal open market committee) restait très préoccupé par l’inflation. Les ‘Minutes’ publiées le 6 juillet ont fait état de l’inquiétude de nombreux membres sur la possibilité que l’inflation s’enracine alors que «les pressions inflationnistes n’ont pas encore montré de signes d’infléchissement». Le message de la Fed est de plus en plus clair: la politique monétaire doit devenir restrictive pour refroidir l’économie.

Ce n’est donc pas sur une récession technique (définie comme deux trimestres consécutifs de contraction du PIB) qu’il faut s’interroger mais sur la possibilité que la Fed accepte, voire recherche, une période de faiblesse de l’activité économique entraînant une hausse du chômage pour faire ralentir l’inflation en pesant sur la demande intérieure.

En majorité, les membres du FOMC estiment que les risques sur la croissance sont orientés à la baisse du fait de l’environnement extérieur (guerre en Ukraine, situation sanitaire en Chine) mais mentionnent aussi le risque qu’un resserrement supplémentaire des conditions financières ait un impact négatif sur l’activité plus important que prévu.

Soyons juste en reconnaissant que les Minutes ont mentionné le double mandat (emploi maximum et stabilité des prix) mais le ton général laisse l’impression que la lutte contre l’inflation (qui passe aussi par la communication auprès du grand public selon la Fed) est largement prioritaire.

La combinaison d’une inflation élevée et d’une croissance limitée, voire d’une récession, a constitué, par le passé, une situation défavorable pour bon nombre de classes d’actifs, ce qui explique la nervosité des investisseurs avant l’été.

Toutefois, depuis le début de l’année, c’est essentiellement la remontée des rendements obligataires, nominaux et réels, qui a pesé sur les valorisations actions via le facteur d’actualisation des flux de trésorerie des entreprises. A contrario, les perspectives bénéficiaires restent encore élevées si l’on considère que les actions devraient intégrer un scénario de récession à ce stade.

Alors que les indicateurs avancés de l’activité se sont déjà retournés, les résultats anticipés sont parvenus à résister mais pourraient commencer à donner des signes de faiblesse, en particulier dans la zone euro, ce qui pénaliserait davantage les actions. La saison des résultats qui commence dans quelques jours pourrait bien s’avérer cruciale.

Un sursaut des marchés actions apparaît possible à court terme compte tenu des configurations techniques mais il resterait erratique et pourrait fournir des opportunités de réduire, sur des niveaux plus favorables, l’exposition de nos portefeuilles aux actions comme nous l’avons régulièrement fait depuis février.

Sur les marchés obligataires, les niveaux atteints par les écarts de crédit peuvent offrir des opportunités (en particulier sur le segment Investment Grade dans la zone euro) dans la mesure où les taux de défaut implicites paraissent trop élevés.