Une croissance légèrement positive en Europe pour 2023 reste envisageable même sans la bouée de sauvetage chinoise.

.jpg)

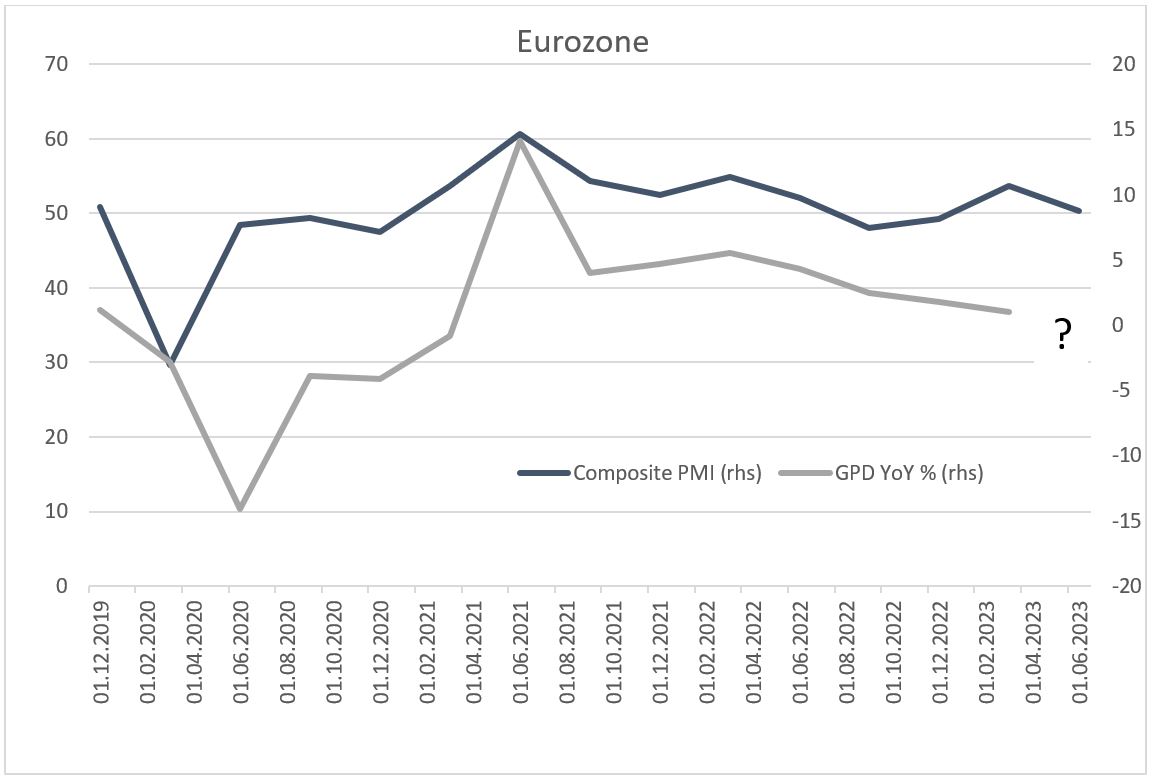

Résiliente. C’est le mot qui caractérise encore la croissance dans la zone Euro, et ce malgré une récession dite technique enregistrée au premier trimestre 2023. Après 400 points de base de hausses de taux consécutives débutées à l’été 2022, la croissance de la zone Euro est parvenue encore à afficher une hausse annualisée en Q1 2023 de 1%, mais tout de même en forte décélération par rapport au 5,5% de croissance en rythme annuel enregistrée à la fin du premier trimestre 2022. Dans ses dernières prévisions publiées en avril 2023, le Fonds Monétaire International prévoyait encore une croissance de 0,8% pour la zone Euro en 2023… résiliente certes, mais tirée vers le bas par l’Allemagne qui devrait afficher un repli de 0,1% de son PIB sur l’année, toujours selon l’organisme monétaire.

Mais voilà. Vendredi dernier, l’indice flash Composite PMI (indice des directeurs des achats) publié par S&P Global a montré un ralentissement accru de l’activité économique de la zone Euro durant le deuxième trimestre. Considéré comme indicateur avancé de l’activité économique puisque publié avant la première lecture du PIB, l’indice s’est abaissé à 50,3 contre 52,8 en mai. Pour rappel, un chiffre en-dessous de 50 annonce une contraction de l’activité économique. Mais, fait surprenant, la force du ralentissement de l’activité a surpris le consensus, qui lui s’attendait à un chiffre de 52,5. Fait encore plus marquant: la décélération du secteur des services, celui-là même qui jusqu’à maintenant rendait la croissance économique si «résiliente». Car si l’industrie manufacturière a continué de ralentir, celle des services a subi un coup de frein bien plus important qu’attendu. L’indice du secteur des services a ainsi reculé de 55,1 à 52,4 (versus consensus 54,5).

Si la tendance est la même dans l’ensemble des pays de la zone Euro, le rythme de décélération peut toutefois être différent. Ainsi, en France, le secteur des services a fortement chuté en juin pour atteindre son plus bas niveau depuis 28 mois, franchissant la barre fatidique des 50 pour s’inscrire à 48. En Allemagne, l’activité des services continue d’évoluer en territoire positif, bien qu’en baisse de 57,2 à 54,1. Mais, quoi qu’il en soit, la conjoncture économique se détériore bel et bien en Europe. De plus, la dégradation du marché domestique confronté à des conditions de financement onéreux et à une baisse de la consommation, doit également faire face au ralentissement de la demande étrangère liée à la détérioration de l'environnement international. La Chine, troisième partenaire pour les exportations de biens produits dans l’Union européenne, ne devrait pas venir soutenir la situation à court terme. En effet, six mois après la réouverture de l’économie chinoise, événement qui était attendu comme la bouée de sauvetage d’une économie mondiale en proie à un resserrement monétaire drastique et coordonné, la reprise de la consommation en Chine montre déjà de plus en plus de signes d'essoufflement, alors que la Banque Centrale Chinoise vient d’assouplir sa politique monétaire pour tenter de raviver la consommation. A l’endettement, principale épine dans le pied du pays, vient en plus s’ajouter maintenant une production industrielle décevante et un ralentissement du commerce. Pas vraiment de quoi venir embellir les chiffres de la zone Euro.

En cette période de publication des prévisions économiques pour le deuxième trimestre 2023, il est difficile de se réjouir de la conjoncture pour les six prochains mois au sein de la zone Euro. L’inflation est effectivement en phase de décélération, mais la Banque Centrale Européenne a été très claire lors de sa dernière réunion en juin: elle maintiendra ses hausses de taux tant que la stabilité des prix ne sera pas assurée. Dès lors, la probabilité que la croissance en zone Euro atterrisse sous les 0,8% (chiffre du FMI) est forte. Une croissance légèrement positive (plutôt proche de 0!) en 2023 est notre scénario central avant un potentiel rebond en 2024 supporté par une inflation plus faible, un assouplissement de la politique monétaire, des prix de l’énergie (et des denrées agricoles) stables, ainsi que par un marché de l’emploi toujours robuste.