Les politiques monétaires actuelles sont encore trop dépendantes des statistiques.

.jpg)

Mai a été un mois que l’on pourrait qualifier de «sans grande saveur», les investisseurs digérant la hausse importante des marchés actions qui s’est opérée depuis le début de l’année, tout en restant attentifs aux prochaines mesures des banques centrales, la Fed devant annoncer sa position quant à une potentielle nouvelle hausse de taux cette semaine. Le seul évènement qui aura tenu les marchés en haleine durant le mois a été l’âpre négociation entre les Républicains et les Démocrates aux Etats-Unis afin de trouver un accord pour relever le plafond de la dette et ainsi éviter au pays un défaut de paiement. Après de nombreuses semaines de tragi-comédie, un accord a donc été convenu. Le texte adopté le 1er juin prévoit de relever le plafond de la dette jusqu'au 1er janvier 2025, soit quelques semaines après l'élection présidentielle de novembre 2024, mais avant la prise de fonction du prochain président des Etats-Unis, le 20 janvier 2025. En échange, Biden a dû accepter des restrictions budgétaires, comme le plafonnement de l'évolution des dépenses publiques fédérales pour les deux prochaines années. C’est donc une demi-victoire pour Biden… ou une demi-défaite.

L’indice américain S&P500 a clôturé légèrement en hausse sur le mois à +0,4% tandis que le Nasdaq a fait un bon de plus de +5,8%, survitaminé par l’achat frénétique des investisseurs de sociétés évoluant dans la thématique de l’intelligence artificielle. Nous assistons au phénomène appelé FOMO (Fear Of Missing Out / la peur de passer à côté) engendré par les résultats certes très bon de la société Nvidia qui lui ont permis de rentrer dans le club très fermé des entreprises ayant une capitalisation boursière de plus de 1000 milliards de dollars… Mais qui maintenant se traite à plus de 40 fois son chiffre d’affaires! La rigueur est donc de mise. La probabilité de voir les cours de ces entreprises dégonfler dans les prochaines semaines est forte!

En Europe, les marchés ont terminé en baisse, l’Euro Stoxx 50 clôturant à -1,9%. L’indice suisse SMI a fini également dans le rouge à -1,6%, comme l’indice français CAC 40 (-3,9%) ou encore l’indice allemand Dax 30 (-1,6%). La surprise, ce mois-ci, est venue du marché grecque, l’indice ASE affichant une performance spectaculaire de +12% en mai, et de plus de 31% depuis le début de l’année. C’est la victoire aux élections législatives de Nouvelle Démocratie, le parti du premier ministre sortant, Kyriakos Mitsotakis, qui a emporté le marché grec. Le premier parti d’opposition Syriza, emmené par Alexis Tsipras, a été distancé très largement par la droite, alors que les sondages annonçaient un duel serré. Les Grecs ont ainsi clairement voté pour la stabilité. Le bilan économique solide du gouvernement conservateur semble avoir séduit une majorité d'électeurs et redonné espoir aux marchés après une décennie de crise financière.

Sur le marché obligataire, les taux allemands ont peu évolué tandis que la courbe américaine est repartie à la hausse. Le rendement des bons du trésor américain à 10 ans a terminé à 3,59% (+17 points de base). Les négociations autour du relèvement du plafond de la dette, ainsi que des données macroéconomiques relativement résilientes, ont pesé sur les anticipations. Sur le marché du crédit, les spreads sont quant à eux restés stables, atténuants ainsi l’effet du mouvement observé sur les courbes souveraines. Cette remontée des taux et la force du dollar ont pénalisé les matières premières durant le mois. L’or a perdu 1,3% pour clôturer à 1962 dollars l’once, tandis que le baril de WTI perdait -5,9%. L’euro a fléchi sous la force du dollar, affichant une baisse de -3% face au billet vert.

Si l’on se base sur les données statistiques résilientes, notamment aux Etats-Unis, la récession ne semble pas pressée de pointer le bout de son nez, et l’atterrissage pourrait même se faire en douceur, notamment si la réserve fédérale arrive à piloter le retournement de sa politique monétaire de manière habile. Le produit intérieur brut du pays vient d’être révisé à la hausse pour le premier trimestre, s’affichant désormais à +1,3% en rythme annualisé. Les dépenses de consommation, principal moteur de l’économie, continuent de tirer la croissance américaine, et contrebalancent la baisse des investissements des entreprises, en proie aux pressions salariales, aux coûts de financement en hausse et à l’augmentation des prix des matières premières.

Le marché de l’emploi continue également d’afficher une forme impressionnante, malgré une croissance qui ralentie. Cette force de l’emploi est en partie due au fait que les entreprises américaines, qui fabriquaient auparavant dans des pays où les salaires sont moins élevés, comme la Chine, transfèrent de plus en plus leur production aux Etats-Unis en raison des tensions géopolitiques. Ce phénomène devrait perdurer encore à moyen terme tant la tâche de rapatriement de la production est titanesque pour certaines industries. Encore un point positif pour la croissance sur les prochains trimestres. Enfin, l’inflation, même si les dernières données PCE pointent vers une stagnation ces dernières semaines (4,7% vs 4,6% le mois précédent), reste ancrée dans la bonne direction. La mesure Core CPI en glissement annuel confirme d’ailleurs cette tendance.

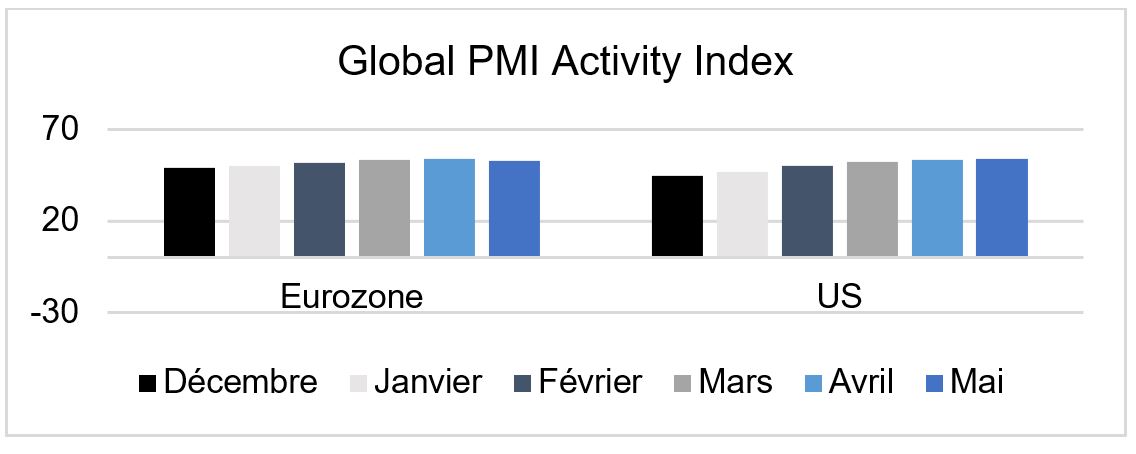

L’Europe inquiète désormais un peu plus, même si les composantes emploi et inflation sont également orientées dans la bonne direction. La zone euro vient tout juste de rentrer en récession technique au premier trimestre de l’année, après que l’Allemagne, la première économie européenne, a vu son PIB révisé se contracter de 0,3% au premier trimestre, après un premier recul de 0,5% fin 2022. L’euro zone affiche désormais un recul de 0,1% au premier trimestre 2023, après une baisse similaire fin 2022. Malgré cela, cette baisse du PIB n’est pas perceptible sur le marché du travail, en hausse de 0,6 % au premier trimestre dans la zone euro, où le taux de chômage reste à son plus bas niveau historique (6,5%). L’indice composite des directeurs d'achats (PMI), qui prend en compte les secteurs manufacturiers et des services, est ressorti à 53,3 en mai, après 54,1 en avril, a indiqué S&P Global. Mais s’il est en baisse, il reste bien au-dessus des 50, le secteur des services venant plus que contrebalancer le ralentissement du secteur manufacturier. Il n’y a donc pas lieu de s’affoler outre mesure, mais la stagflation est belle et bien ancrée dans les pays européens et la croissance devrait continuer à rester sous pression face à une banque centrale européenne déterminée à monter encore ses taux directeurs.

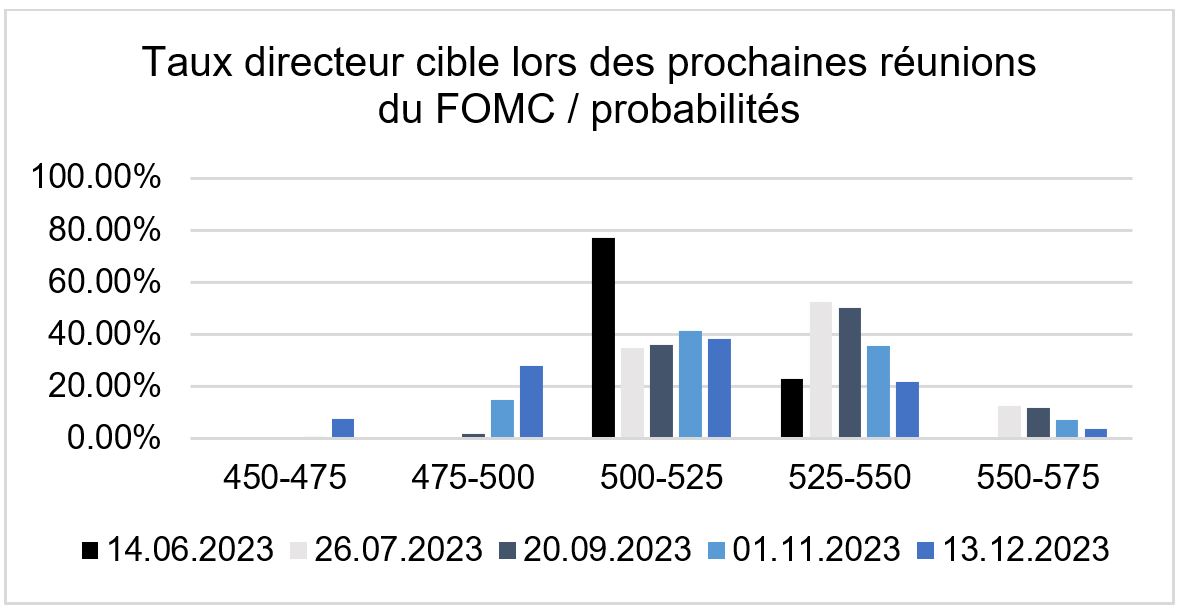

Les annonces de la Fed et de la BCE ces prochains jours seront scrutées avec attention par les acteurs de marché. Pour l’heure, les investisseurs ne s’attendent à aucune hausse de taux de la part de la Fed lors de la réunion de juin alors qu’une hausse en juillet semble déjà bien intégrée dans les prix. L’exemple de la banque centrale canadienne qui vient tout juste de relever son taux après une période de statu quo montre bien à quel point que les politiques monétaires actuelles sont dépendantes des statistiques, et qu’il est encore trop tôt pour crier victoire.