A long terme, entreprises et ménages devront s'habituer à des pressions plus persistantes sur les prix.

Il y a douze mois, le terme «transitoire» était sur les lèvres de la plupart des économistes et la conviction était forte que les pressions inflationnistes allaient bientôt s'estomper. Un an plus tard, et bien que l'inflation continue d'augmenter, les prévisions d'inflation dérivées du marché sont revenues aux niveaux les plus bas d'avant la pandémie. Les optimistes auront-ils raison cette fois-ci? Et qu'est-ce que cela signifie pour la macroéconomie et les marchés?

Contrairement aux prévisions, l'inflation des prix à la consommation (IPC) du mois d'août a généralement dépassé les prévisions. Aux Etats-Unis, l'IPC global a atteint 8,3% en glissement annuel (YoY), ce qui est supérieur aux attentes du consensus, avec des tendances de prix inquiétantes dans des domaines tels que le logement (+0,7% en glissement mensuel, MoM) et les soins de santé (+0,8% MoM). Cela signifie que l'inflation sous-jacente - qui exclut les prix de l'alimentation et de l'énergie - a bondi de 5,9% à 6,3%. La zone euro souffre également, l'IPC global étant estimé à 10% en glissement annuel en septembre, contre 9,1% précédemment, et l'inflation sous-jacente s'accélérant également, avec une hausse de 4,6% en glissement annuel.

Malgré ces résultats négatifs, diverses mesures des prévisions d'inflation basées sur le marché ont surpris à la baisse. Par exemple, le «breakeven» américain à deux ans - la différence entre les rendements des bons du Trésor à taux fixe et ceux des bons du Trésor protégés contre l'inflation - a terminé le mois de septembre à 1,94%, en baisse par rapport aux 4,93% du mois de mars et en dessous de 2% pour la première fois depuis décembre 2000. Et les swaps d'inflation 5 ans / 5 ans en dollars - contrats qui anticipent le taux d'inflation à cinq ans attendu dans cinq ans - sont passés de 2,9% en avril à 2,1% à la fin septembre. Un optimisme qui semble mal placé.

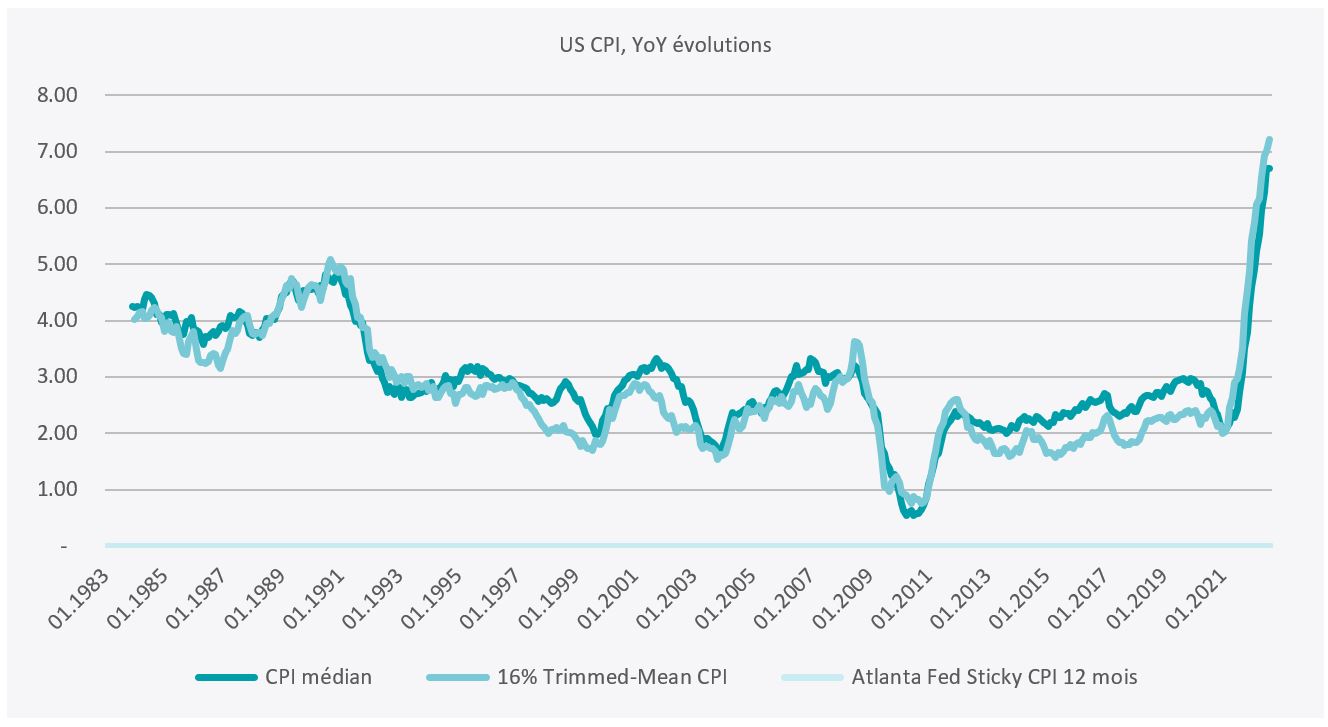

La raison pour laquelle les économistes examinent l'inflation sous-jacente est d'éliminer les composantes les plus volatiles pour se concentrer sur la tendance sous-jacente. Une analyse plus poussée permet d’isoler les éléments «sticky» - c’est-à-dire persistants, ceux qui sont les plus lents à changer - de ceux qui sont plus erratiques. Ainsi, la Réserve fédérale (Fed) d'Atlanta calcule une série d'IPC «sticky». Or ce dernier, en hausse continue, a atteint en août dernier un pic qui n’avait plus été vu depuis 40 ans. La Fed de Cleveland publie également des analyses détaillées de l'inflation. Ses indices médian et moyen «rogné» de l'IPC - ce dernier, appelé «trimmed mean», élimine les valeurs extrêmes de la moyenne mensuelle - suggèrent tous deux que les pressions inflationnistes s'enracinent (voir le graphique ci-dessous).

En outre, le mois d'août a été marqué par des hausses généralisées dans les catégories des services sensibles aux salaires, telles que l'hôtellerie, les soins médicaux, l'éducation et les soins personnels. Il n'est donc pas surprenant qu'un autre indice de la Fed d'Atlanta, celui des salaires, soit resté à 6,7% en glissement annuel en août, soit le rythme le plus rapide jamais enregistré. Cette situation est particulièrement inquiétante: une fois que la hausse des prix a poussé les employés à exiger des salaires plus élevés, leurs employeurs doivent souvent augmenter les prix de vente pour rester rentables, ce qui enclenche un cercle vicieux.

La récente hausse de l'inflation est due à plusieurs facteurs. Certains sont de nature temporaire. Par exemple, les perturbations des chaînes d'approvisionnement mondiales engendrées par la pandémie s'atténuent progressivement - les taux de fret ont considérablement baissé et Maersk a récemment annoncé qu'il était désormais en mesure de réduire la vitesse moyenne de ses navires pour économiser sur les coûts de carburant. En outre, l'augmentation simultanée de la masse monétaire et des déficits budgétaires pour atténuer la douleur économique des confinements s'inverse lentement.

D'autres facteurs sont malheureusement de nature plus structurelle. Le sous-investissement dans l'exploration et la production d'hydrocarbures, combiné au fait que l'Europe se détourne de l'énergie russe et aux investissements massifs nécessaires pour passer à des sources d'énergie plus durables, sont autant de facteurs qui entraîneront une hausse des prix de l'énergie au cours des prochaines décennies. En outre, la tendance à la mondialisation lancée par l'adhésion de la Chine à l'Organisation mondiale du commerce en 2001 s'inverse lentement, les pays cherchant à «relocaliser» leur production et les entreprises étant contraintes de maintenir des niveaux de stocks plus élevés - un passage du «juste à temps» au «juste au cas où». Enfin, les tendances démographiques dans la plupart des économies avancées se traduisent par une diminution de la main-d'œuvre au cours des prochaines années, ce qui devrait entraîner une augmentation durable du pouvoir de négociation de la main-d'œuvre par rapport au capital.

En somme, à court terme, les récentes baisses des prix de l'énergie et des matières premières, combinées aux effets de base, devraient permettre à l'inflation de diminuer par rapport aux récents sommets. Toutefois, il est très peu probable que l'IPC s'approche des niveaux suggérés par les «breakevens». A plus long terme, les facteurs structurels soulignés ci-dessus signifient que les entreprises et les ménages devront s'habituer à des pressions plus persistantes sur les prix. Cela signifie à son tour que la politique des banques centrales devrait rester beaucoup plus restrictive qu'au cours des dernières décennies.