Si le contexte économique n’est pas totalement défavorable aux actions, la pression baissière sur les marges et le resserrement monétaire conduisent à maintenir une attitude défensive.

Comment concilier la faible confiance des entreprises et des ménages avec la vigueur du marché du travail et le dynamisme de la consommation? Quels impacts pour la conjoncture et les marchés?

Contre toute attente, l'indice préliminaire des directeurs d'achat (PMI) des services du mois d'août aux Etats-Unis a chuté à 44,1 points (50 points démarquent la frontière entre l'expansion et la contraction, tandis que des niveaux inférieurs à 43 signalent généralement des récessions), entraînant le PMI composite à 45,0. De même, les PMI composites préliminaires de la zone euro ont continué à se contracter, bien qu’ils soient un peu plus résistants qu'aux Etats-Unis. Les dernières enquêtes sur la confiance des ménages ont également connu une évolution défavorable. L'indice du sentiment des consommateurs de l'Université du Michigan pour le mois d'août reste extrêmement déprimé, proche de ses plus bas niveaux depuis quatre décennies, tandis que celui de la Commission européenne pour la zone euro se situe juste au-dessus de ses plus bas niveaux historiques.

De tels indicateurs pessimistes sont en décalage avec la vigueur du marché de l'emploi. L'économie américaine a créé 315’000 nouveaux emplois en août après 528'000 en juillet, un encouragement pour les personnes qui avaient renoncé à chercher des emplois. Le même schéma se dessine à la lecture des données européennes: le taux de chômage de la zone euro, à 6,6%, est le plus bas depuis la création de la monnaie unique, tandis que le taux de 3,8% au Royaume-Uni ne dépasse que de 0,4 point le niveau le plus bas jamais atteint en décembre 1973. En outre, la croissance des ventes au détail (hors industrie automobile) aux Etats-Unis s'est accélérée récemment - les chiffres de juillet ont augmenté de 12,3% en glissement annuel - ce qui ne cadre pas très bien avec la baisse de confiance des ménages.

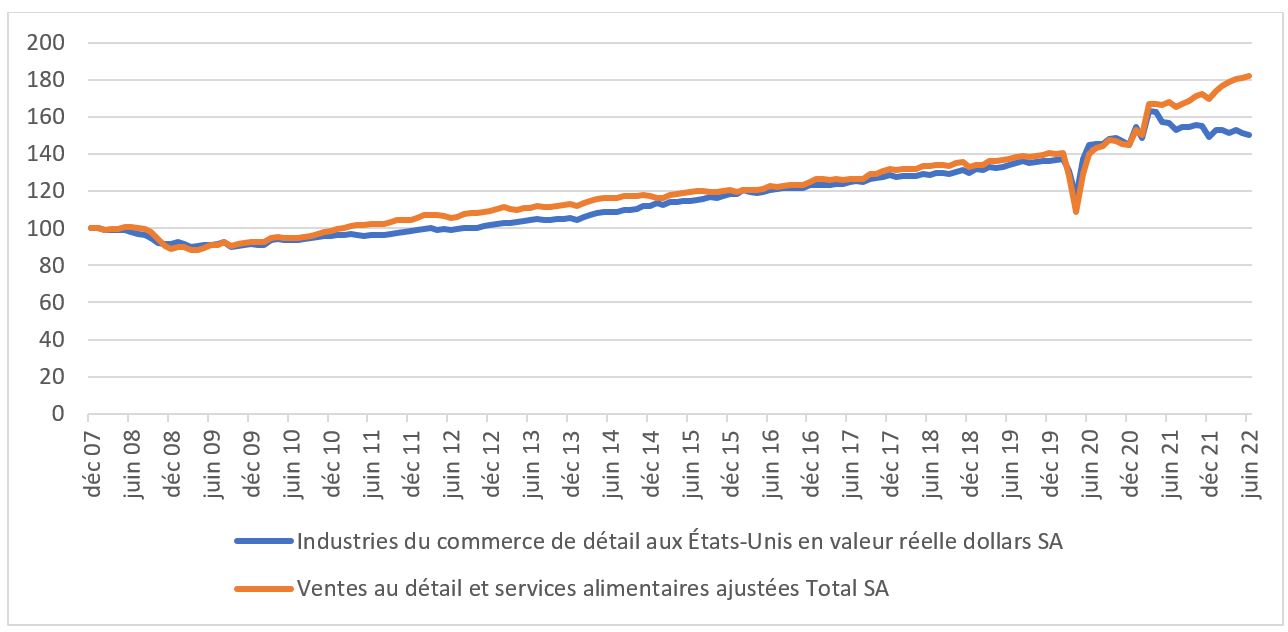

La raison de cette contradiction réside en partie dans la différence entre croissance nominale et croissance réelle, c'est-à-dire l'inflation. Si l’on considère, par exemple, le PIB américain: en valeur nominale, l'activité s'est accélérée cette année alors qu'en valeur réelle, les deux premiers trimestres ont vu l'économie se contracter d'environ -1,1% en rythme annuel. De même, le graphique ci-dessous montre les ventes au détail américaines en termes nominaux et réels - la divergence sur les 12 derniers mois est frappante.

Les économistes des pays développés n'ont pas eu à composer avec des niveaux aussi extrêmes d'érosion des prix depuis les années 1970, mais ce cadre théorique permet de comprendre ces dichotomies. Compte tenu de la solidité de la demande nominale et de la croissance vigoureuse du chiffre d'affaires, les entreprises sont désireuses de recruter du personnel, maintenant les offres d'emploi à des niveaux historiquement élevés par rapport au nombre de travailleurs disponibles. D'un autre côté, la hausse du coût des intrants et la spirale des salaires mettent les marges sous pression - l'indicateur de croissance des salaires de la Fed d'Atlanta a augmenté de 6,7% au cours des 12 derniers mois - ce qui contribue à réduire le niveau de confiance des entreprises.

Les problèmes deviennent de plus en plus critiques pour les ménages. La hausse des salaires n'a pas suivi le rythme de l'inflation, ce qui rogne le pouvoir d'achat des consommateurs et leurs dépenses - ils dépensent plus pour une moindre quantité de biens, comme indiqué ci-dessus. De plus, une part croissante de la valeur ajoutée économique sert à payer des factures d'énergie qui montent en flèche. Selon MacroStrategy Partnership, la part de l'énergie dans le PIB mondial a récemment atteint 14,4%, soit bien plus que 7%, niveau où cette proportion est considérée comme équilibrée. À des niveaux aussi élevés, les dépenses en énergie évincent les dépenses pour d'autres biens, en particulier pour les ménages à faibles revenus. Si, comme on peut le craindre, l'insuffisance des investissements et les risques géopolitiques maintiennent les prix du pétrole et du gaz naturel à un niveau élevé au cours des prochaines années, alors que les économies peinent à produire suffisamment d'énergie à partir de sources renouvelables, il est peu probable que le déséquilibre énergétique revienne aux niveaux prépandémiques d'environ 4-5% du PIB.

Avec une croissance en valeur nominale aussi forte, la toile de fond économique n’est pas aussi défavorable aux marchés d'actions que ne le suggèrent les enquêtes sur le climat des affaires, grâce à une croissance vigoureuse des chiffres d'affaires. Toutefois, la compression des marges des entreprises exercera une pression à la baisse sur les prévisions de bénéfices, ce qui se traduira par une faible croissance des bénéfices nets. En outre, la hausse des taux devrait entraîner une baisse des multiples de valorisation. Dans l'ensemble, il faut continuer à avoir une attitude défensive dans la gestion des portefeuilles.