À la frontière de l’Ukraine, la vieille lutte de pouvoir opposant la Russie et l’Occident menace d’évoluer en conflit armé.

Ces derniers temps, nous tournons avec inquiétude le regard vers l’Est de l’Europe. À la frontière de l’Ukraine, la vieille lutte de pouvoir opposant la Russie et l’Occident menace d’évoluer en conflit armé. Tandis que Moscou mobilise ses troupes, les cours boursiers s’agitent dans d’autres parties du monde. L’apparition simultanée de craintes inflationnistes, d’un revirement de la politique monétaire aux États-Unis et d’un différend attisé par la Russie autour de sa sphère d’influence géopolitique nous confronte à une conjonction de facteurs problématique. Signe-t-elle la fin d’un marché haussier exceptionnellement long? Ou les incertitudes ouvrent-elles des opportunités pour les investisseurs?

Le risque d’une escalade militaire à la frontière de l’Ukraine s’ajoute au coup de théâtre survenu au Nasdaq en début d’année et à une grande rotation des marchés opérée au profit des titres de «valeur» tels que les actions financières et énergétiques (nous en avons parlé la semaine dernière). Nous vivons une époque mouvementée.

Jeremy Grantham, un éminent investisseur en titres de valeur, a publié la semaine dernière un commentaire sur les marchés très remarqué et très pessimiste sous le titre «Let the Wild Rumpus Begin» (que le cauchemar commence). Il affirme que nous sommes sur le point d’assister à l’éclatement de ce qui s’inscrit peut-être dans l’histoire comme le plus grand supercycle dopé par la politique monétaire. Ce qui distingue celui-ci, à son avis, c’est qu’il se compose simultanément de quatre bulles: dans les actions, l’immobilier, les obligations et les matières premières. S’agissant des investisseurs, Jeremy Grantham estime que le moment est venu de se mettre à l’abri, car les trompettes de la politique monétaire américaine sonnent la retraite. Un discours impressionnant! Il faut lui reconnaître une chose: il maîtrise parfaitement l’histoire (même s’il l’interprète avec une grande partialité) et rédige de manière poignante.

Néanmoins, même si l’on partage son opinion selon laquelle la récente hausse a créé plusieurs bulles, avec notamment l’arrivée en masse des petits investisseurs Robin Hood, les «meme stocks», les SPAC (déjà évoqués), le crypto-art (déjà évoqué) ou encore les introductions en bourse de sociétés technologiques, le ton apocalyptique employé par Grantham semble grandement exagéré. Certes, la politique monétaire des riches pays industrialisés s’est engagée dans une voie à sens unique dont elle ne pourra pas sortir dans un avenir proche. Mais cela n’a rien de nouveau. Néanmoins, à l’opposé de Grantham, il faut également tenir compte du fait que les baisses boursières vont généralement de pair avec une récession ou une crise du crédit. Or, mis à part l’étroitesse des marchés du travail, la vigueur du franc suisse, la pénurie d’électricité et les interruptions des chaînes d’approvisionnement imputables à la pandémie, peu de facteurs justifient actuellement une vision aussi sombre de l’économie et des entreprises.

Bien entendu, l’injection d’abondantes liquidités ces dernières années a induit une hausse presque généralisée des placements de capitaux, principalement des obligations. Mais bon nombre d’actions sont encore faiblement valorisées au regard des bénéfices. Je pense notamment aux PME américaines, aux valeurs financières européennes, aux titres des entreprises minières ou de santé qui versent d’importants dividendes, ou encore aux marchés asiatiques, qui pratiquent actuellement une politique monétaire expansionniste. Les primes de risque des actions sont élevées, alors qu’elles étaient négatives avant l’éclatement de la bulle Internet en avril 2000. Le ratio «bullbear», les quotes-parts d’actions détenues par les institutions de prévoyance européennes et notre propre indicateur de la propension au risque sont eux aussi bien loin de signaler une euphorie générale sur les marchés.

«Elle part ou elle reste?» Voilà la question cruciale concernant l’inflation qui divise actuellement de nombreux analystes. Néanmoins, nous estimons exagérée l’affirmation de Grantham selon laquelle la Réserve fédérale américaine (Fed) serait sur le point de déclencher une crise du crédit. Un relèvement des taux directeurs américains à 2% d’ici à fin 2023 ne devrait pas signer la fin du monde1. En moyenne, la situation financière des ménages privés, des entreprises et des banques aux États-Unis n’a pas été aussi solide depuis des décennies. Et les rendements à long terme du marché des capitaux demeurent faibles.

La semaine dernière, nous avons déjà parlé du «nouveau vent» que souffle la politique monétaire. Ce mardi, Michael Strobaek, Global Chief Investment Officer du Credit Suisse, a publié une analyse complète du paysage actuel des marchés2. Il est probable que le revirement monétaire occupera ceux-ci encore longtemps. Cette semaine, nous allons nous intéresser à la Russie. En effet, il est à tout moment possible que le vieux conflit opposant Moscou à l’Occident s’envenime et finisse par dégénérer en affrontement armé, une évolution qui déstabiliserait davantage encore les marchés financiers et les cours des matières premières.

Le gouvernement russe estime peut-être que le moment est propice pour envoyer un signal à l’OTAN et plus particulièrement aux États-Unis. En 1990, le président américain George W. Bush aurait promis à son homologue russe, Mikhaïl Gorbatchev, que l’Alliance atlantique ne s’étendrait pas à l’Est à l’avenir. Mais cette promesse n’a jamais été actée. Le fait que les choses aient évolué différemment par la suite est attribuable à diverses raisons. Quoi qu’il en soit, la Russie a considéré la stratégie d’«élargissement de l’Alliance atlantique à l’Est» définie au sommet de l’OTAN à Madrid, en 1997, comme un affront, une violation du traité initial et une menace pour ses intérêts en termes de sécurité. Mais à l’époque, elle ne pouvait guère faire valoir ces derniers. En effet, dans la période qui a suivi la dissolution de l’Union soviétique, son économie n’a cessé de se contracter année après année. En 1996, elle s’était déjà repliée de 40% par rapport à 1990. Suite à ce sommet de 1997, 14 pays membres de l’ancien Pacte de Varsovie, dont trois anciennes républiques de l’ex-Union soviétique, ont rejoint l’OTAN:

- 1999: Pologne, République tchèque, Hongrie

- 2004: Lettonie, Lituanie, Estonie, Bulgarie, Roumanie, Slovaquie, Slovénie

- 2009: Albanie, Croatie

- 2017: Monténégro

- 2020: Macédoine du Nord

À Moscou, on se demande probablement si l’adhésion de l’Ukraine à l’OTAN n’est plus qu’une question de temps. Si la Russie s’inquiète de l’expansion de l’Alliance atlantique à l’Est, c’est en raison de la précarité de sa géographie et de ses expériences historiques profondément ancrées. En effet, la région sur laquelle portait le Pacte de Varsovie est essentiellement une grande plaine fertile qu’il est difficile de protéger des invasions occidentales, comme la Russie l’a constaté à plusieurs reprises au cours de son passé mouvementé. Alors comment ce conflit va-t-il évoluer? Il semble utile d’envisager deux scénarios tirés de l’histoire récente.

Scénario I: Géorgie 2008

En 2008, pour la première fois, la Russie a pu de facto prévenir l’expansion de l’OTAN à l’Est en menant une guerre de cinq jours en Géorgie, une ancienne république soviétique, et en occupant l’Ossétie du Sud et l’Abkhazie. Il ne fait aucun doute que le souvenir de cet épisode est présent dans le conflit actuel. Avant 2008, le rapprochement de la Géorgie avec l’Occident s’était heurté à la résistance de ces deux régions d’origine russe, qui aspiraient de plus en plus à l’autonomie, sous la férule de Moscou. La Russie, dont l’économie s’était déjà renforcée et qui n’entendait pas accepter une nouvelle adhésion à l’OTAN, a saisi en août 2008 l’occasion d’engager les hostilités avec la Géorgie. Le jour même de la cérémonie d’ouverture des Jeux olympiques d’été à Pékin, les troupes russes se sont avancées jusqu’aux abords de Tbilissi, la capitale du pays.

La Russie a ensuite reconnu l’indépendance de l’Ossétie du Sud et de l’Abkhazie, qui représentaient quelque 20% de la superficie de la Géorgie. L’adhésion de cette dernière à l’OTAN a été rendue impossible dans un avenir proche en raison de la force normative des faits. Le conflit actuel avec l’Ukraine pourrait-il suivre un schéma similaire? C’est possible. L’imminente cérémonie d’ouverture des Jeux olympiques d’hiver à Pékin pourrait-elle coïncider avec une nouvelle escalade des tensions? Cela aurait une signification très symbolique. Les experts estiment que la Russie – tout comme en 2008 dans le cas de la Géorgie – n’a aucun intérêt à annexer une Ukraine économiquement faible et minée par d’importantes difficultés internes.

Scénario II: Cuba 1962

L’autre scénario envisagé pour le conflit actuel pourrait bien sûr se calquer sur la crise de Cuba en 1962. À l’époque, un conflit armé avait été évité de justesse lorsque le président américain, John Fitzgerald Kennedy, avait donné des garanties de sécurité de la part des États-Unis à cet allié des Soviétiques dans les Caraïbes. Un compromis similaire serait-il encore possible aujourd’hui, si les États-Unis ou l’Occident offraient des garanties à la Russie? Pourquoi pas? Le fait que l’OTAN refuse depuis des années l’adhésion de l’Ukraine, un pays tourné vers l’Occident, est à la fois un tragique paradoxe («un conflit qui ne devrait pas exister») et la clé d’une possible solution diplomatique. Car la garantie que la Russie souhaite obtenir de l’OTAN à propos de l’Ukraine correspond précisément à ce que l’Alliance atlantique met en pratique depuis des années. Le désamorçage de la crise de Cuba pourrait-il servir de modèle aujourd’hui? Qui sait? On peut tout au moins l’espérer. Reste à savoir si Poutine, qui cherche à restaurer les rapports de force d’antan, n’a pas des visées bien plus ambitieuses pour la Russie. L’annexion de la Crimée en 2014, la guerre engagée depuis plusieurs années au Donbass et la récente intervention de troupes russes et d’autres alliés au Kazakhstan donnent en tout cas à réfléchir.

L’Ukraine du côté des perdants

De toutes les anciennes républiques soviétiques, l’Ukraine est peut-être la plus grande perdante de la région sur le plan économique, malgré sa superficie (elle est le deuxième plus grand pays d’Europe après la Russie), la fertilité de ses sols, sa situation géographique favorable et la qualité de ses écoles. Sa faiblesse économique explique en partie la situation inextricable dans laquelle elle se trouve aujourd’hui. Contrairement à la Russie, aux pays baltes et aux autres pays d’Europe de l’Est, l’Ukraine n’a pratiquement pas pu accroître sa performance économique réelle depuis 1991. Selon la Banque mondiale, elle génère aujourd’hui l’équivalent de 142 milliards de francs suisses par an, ce qui correspond à moins d’un quart de la puissance économique helvétique, alors qu’elle compte plus de 44 millions d’habitants. Sa performance économique par habitant est inférieure à celle de l’Arménie, de l’Albanie ou encore de l’Irak. De nombreuses années d’émigration de générations performantes, la corruption rampante, la fuite des capitaux de la petite élite économique et, bien sûr, le conflit concernant la Crimée ont affaibli le pays. Par rapport à sa puissance économique par habitant, celles de la Biélorussie voisine, de la Roumanie, de la Pologne et de l’Estonie sont respectivement 1,7 fois, 3 fois, 4 fois et même 6 fois supérieures.

La dette publique de l’Ukraine constitue un autre problème. Selon le Fonds monétaire international (FMI), elle correspond à 52% du produit intérieur brut (PIB), un pourcentage relativement élevé pour un pays émergent. En outre, le déficit de la balance des paiements courants épuise les réserves de devises déjà faibles du pays. Par rapport à la Russie et à l’Union européenne (UE), l’importance économique de l’Ukraine ne cesse de décroître. Depuis son indépendance, le volume de marchandises qu’elle achète à son grand voisin s’est réduit à 2% (contre 12% auparavant) de l’ensemble des exportations de la Russie. Les quantités de gaz que cette dernière livre à l’UE via le territoire ukrainien ont presque diminué de moitié. Selon Naftogaz, elles ont chuté de 90 à 50 milliards de m3 par an depuis 1991. Le gazoduc «Nord Stream 2», désormais achevé, pourrait réduire ces livraisons à un très petit volume. La capitalisation boursière des entreprises ukrainiennes s’est effondrée ces dix dernières années, passant de 35 à 4 milliards de francs suisses.

En résumé, le déclin conjoncturel de l’Ukraine explique pourquoi peu de pays s’y intéressent sur le plan économique ou stratégique, à moins qu’ils n’estiment devoir lui manifester de la solidarité en raison du conflit actuel.

Les prix des matières premières dopent l’économie russe

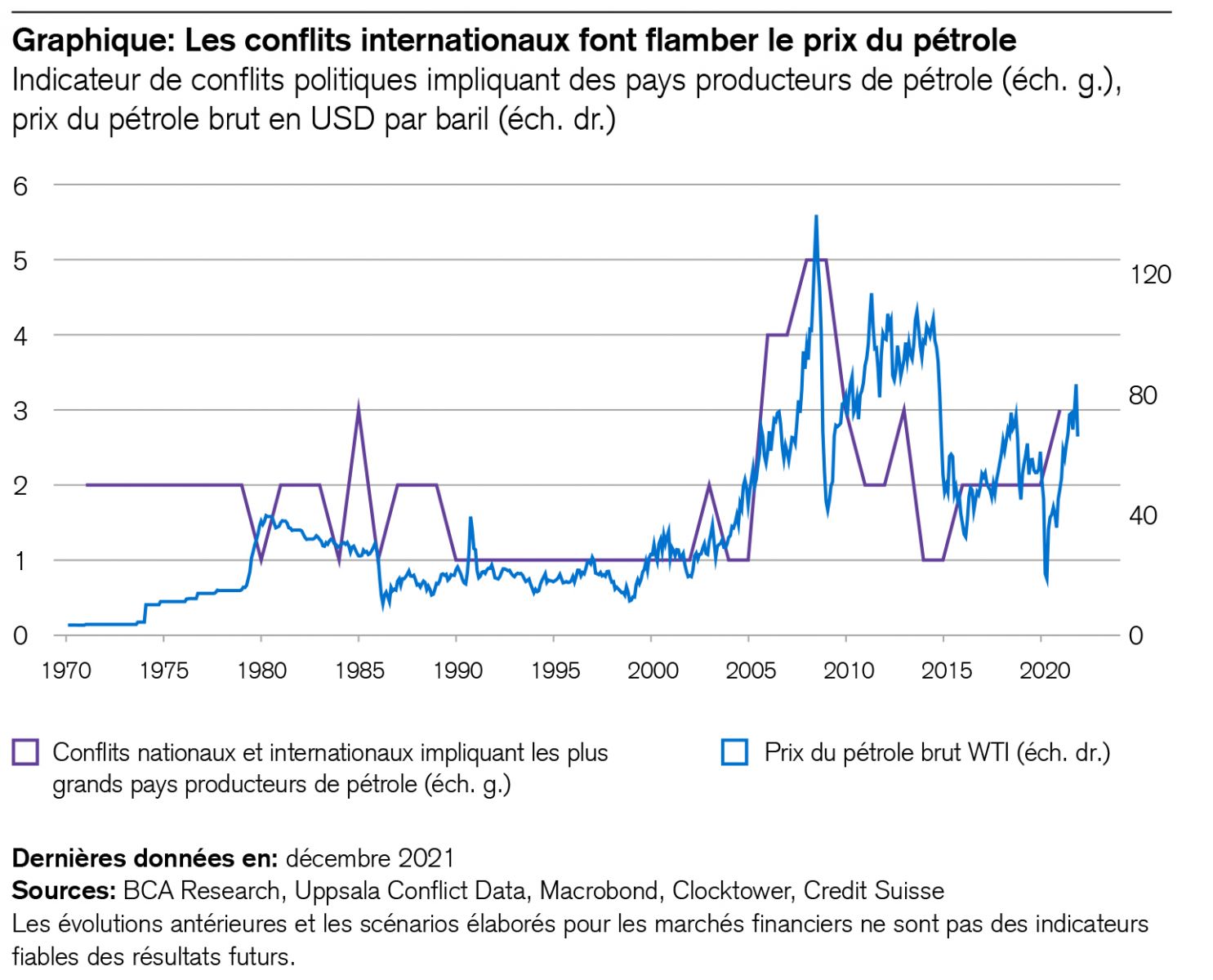

Et qu’en est-il de la Russie? Sa situation économique se présente sous un jour différent. Le pays est soumis à des sanctions occidentales depuis 2014, l’année de l’annexion de la Crimée. Depuis lors, ses exportations vers l’UE ont chuté de 270 à 140 milliards de dollars américains. Évidemment, cette baisse ne peut pas être compensée par le fait que ses exportations vers la Chine aient pratiquement doublé, passant de 40 à 70 milliards de dollars. Mais une fermeture du robinet de gaz affecterait aussi l’Allemagne. Dans l’intervalle en outre, les banques russes se sont certainement préparées à une (improbable) exclusion de SWIFT. Par ailleurs, la récente hausse des prix du gaz et du pétrole donne un coup de fouet inespéré aux caisses de l’État russe et à l’excédent de sa balance des paiements courants. On observe d’ailleurs une longue corrélation historique entre les prix du pétrole et les conflits internationaux (voir le graphique ci-dessous).

2022 a commencé par un coup de théâtre pour les investisseurs. En effet, les marchés ont été pris à contre-pied par la conjonction de deux facteurs: le revirement de la politique monétaire américaine face à la hausse de l’inflation aux États-Unis et la crise en Ukraine. Il se pourrait que le climat boursier se détériore encore avant d’embellir à nouveau. Mais notre position est claire: nous considérons la correction actuelle comme le résultat d’un accès de panique, non comme le signe avant-coureur d’un nouveau marché baissier.

Nous voyons des opportunités en Asie, en particulier en Indonésie, qui connaît un bon redressement économique en dépit des difficultés rencontrées par la Chine. Les titres de valeur devraient encore avoir une marge de progression. Et lors de notre conférence sur les investissements alternatifs organisée cette semaine, nous avons présenté de nombreuses possibilités de placement dans des classes d’actifs moins volatiles, qui peuvent stabiliser les portefeuilles en période de turbulences.

Si une solution diplomatique est effectivement apportée au conflit ukrainien (espérons ici que nos désirs deviendront des réalités), les actifs qui en profiteront le plus devraient être ceux qui ont accusé la plus forte chute ces derniers jours, à savoir les titres russes et allemands. Dans ce cas, au moins un obstacle à la reprise des marchés serait levé.

Mais en présence d’une escalade militaire, il est probable que les marchés manifestent d’abord de l’aversion au risque. Nous pensons que l’euro se dépréciera face au franc suisse et au dollar américain. La bourse allemande devrait baisser et les investisseurs recourir aux titres énergétiques en tant que couverture. Les prix du pétrole, du gaz, de l’aluminium, du nickel, du platine, du palladium et du blé seraient susceptibles de grimper en flèche, une hausse de l’ordre de 10 à 20% étant envisageable. Le cours de l’or devrait également progresser. Néanmoins, des effets de second tour pourraient inverser bon nombre de ces mouvements, car l’économie mondiale s’adapterait3.

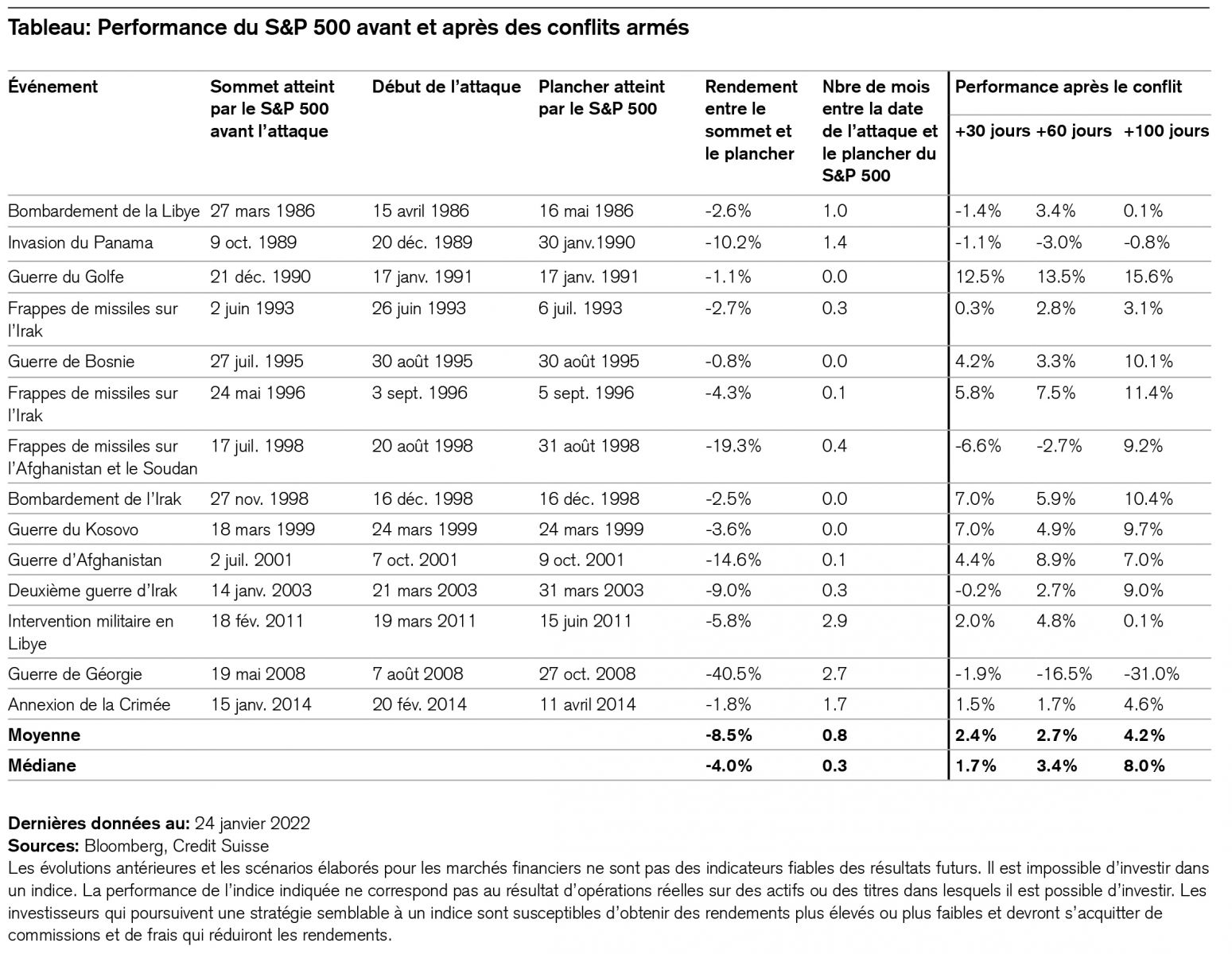

Alors que l’inflation et la politique monétaire semblent relativement prévisibles, les conflits armés ne le sont pas. Il est en effet toujours plus facile de les déclencher que de les arrêter, comme en témoignent les vingt années d’engagement militaire des États-Unis dans l’Hindou Kouch. Un regard empirique aux conflits passés peut ici nous aider. Le tableau suivant montre que bien que les conflits aient des répercussions sur les marchés, ils sont généralement incapables de mettre fin à la tendance haussière à long terme préexistante.