D'un côté on observe une récession manufacturière mondiale. De l'autre côté figure une consommation résiliente, sur fond d’indices d'inflation qui fléchissent.

.jpg)

En plus d'être un personnage de conte de fées populaire, Goldilocks fait également référence à une conjoncture positive caractérisée par une croissance du PIB en progression et une inflation qui baisse. A l'inverse, la stagflation conjugue ralentissement de la croissance économique et pressions inflationnistes grandissantes – donc constitue un contexte défavorable pour les actifs risqués. Aujourd’hui, nous nous trouvons à la croisée des chemins. D'un côté on observe une récession manufacturière mondiale, exacerbée par la lenteur de la reprise chinoise (par-delà une crise immobilière) et la flambée des prix de l'énergie. De l'autre côté figure une consommation résiliente, sur fond d’indices d'inflation qui fléchissent. Quelle sera la direction future: un scénario de conte de fées ou un scénario de stagflation?

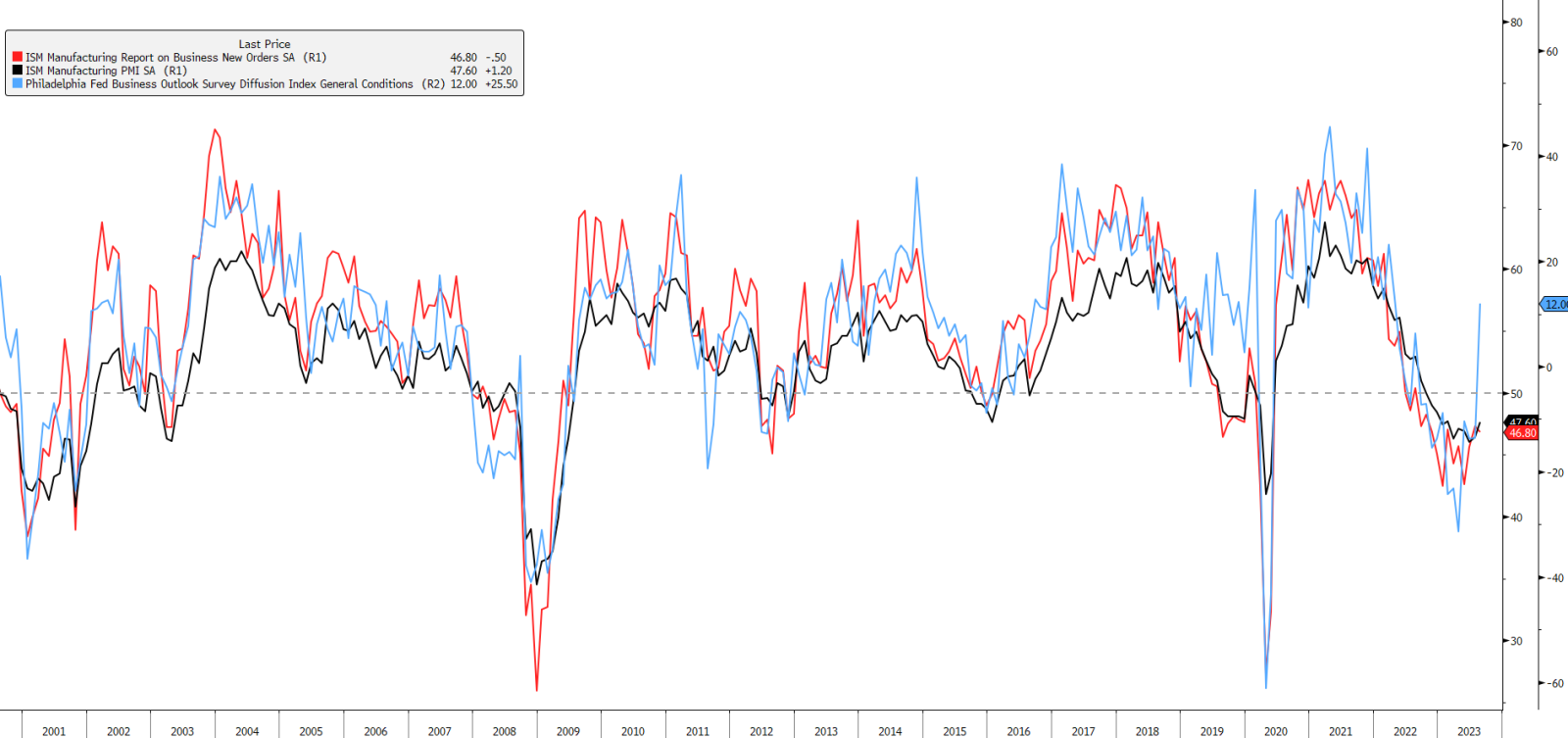

L'industrie manufacturière mondiale fait face à des vents contraires importants, comme en témoignent plusieurs trimestres de baisse des indices PMI, en particulier dans les économies avancées. Celui des États-Unis, par exemple, se situe juste en dessous du seuil de 50, ce qui indique une contraction potentielle. Des signes de récession sont évidents dans la zone euro et au Royaume-Uni. S’agissant de l'Asie, le tableau est contrasté : les PMI manufacturiers sont légèrement inférieurs à 50 en Chine, à Taïwan, au Japon et en Corée du Sud, tandis que ceux de l'Inde et de l'Indonésie signalent une expansion. A l’échelle mondiale, seuls 31% des pays peuvent se targuer d'avoir un indice PMI manufacturier supérieur à 50. Sur une note plus positive, le secteur des services reste en territoire expansionniste, bien qu'ayant cédé un peu de terrain depuis le début de l'année. Un tel repli constitue cependant une évolution naturelle, après la forte reprise post-COVID.

Les données depuis les années 1980 montrent que les ralentissements de l'activité manufacturière américaine durent généralement environ 22 mois. Celui en cours comptabilisait 27 mois à la fin juin, une reprise semble dès lors imminente. À l'appui de cette idée, de récentes données ont montré un redressement de l'indice PMI manufacturier et une tendance à l'amélioration dans les nouvelles commandes. Par ailleurs, l’excès de stocks semble désormais résorbé et les principaux indicateurs avancés, tels que les perspectives d'activité de la Fed de Philadelphie, sont passés en territoire nettement positif (graphique 1).

Au vu de ces développements, il nous semble peut-être assister au début d'une reprise de l'industrie manufacturière, laquelle devrait s'accélérer au cours du dernier trimestre 2023 et se prolonger au moins jusqu'au premier trimestre 2024.

En Chine, bien que les dirigeants aient mis en place des initiatives pour stimuler l'économie et atténuer la déflation dans le secteur immobilier, elles demeurent hésitantes s’agissant de mesures de relance à grande échelle. Cette prudence s'explique par le risque d'une nouvelle dépréciation du yuan, quand bien même la marge de manœuvre pour un assouplissement monétaire est grande, compte tenu des modestes pressions inflationnistes intérieures. En Chine, le marché immobilier est moins endetté, les apports de fonds initiaux sont élevés et la culture de l'épargne est forte, ce qui limite les répercussions mondiales du ralentissement immobilier. Par ailleurs, l'économie chinoise repose fortement sur des capitaux nationaux, réduisant sa vulnérabilité aux risques associés à d’importantes sorties de fonds étrangers. Partant, nous nous attendons à ce qu’une combinaison de mesures de relance monétaire et fiscale soient déployées pour stimuler l'économie chinoise. Il est toutefois peu probable que des programmes à grande échelle soient décidés.

L'inflation, une préoccupation majeure, semble faiblir partout dans le monde. Les économies développées, y compris les Etats-Unis et l'Europe, ont vu leur indice des prix à la consommation (IPC) baisser de manière significative, même s'il reste légèrement supérieur à l’objectif des banques centrales. L'inflation liée aux services, qui réagit généralement avec retard par rapport aux autres composantes, a commencé à fléchir, en particulier dans des domaines tels que les coûts salariaux et de logement. En revanche, l'indice des prix à la production (IPP), qui a été le premier à grimper puis à reculer, est entré en territoire déflationniste. Si ce phénomène n'a d'abord été observé qu'en Chine (et en Russie) en janvier, il s'étend désormais aux deux tiers du globe, y compris les États-Unis et l'Europe.

Les banques centrales devraient réagir à cette modération des pressions inflationnistes en adoptant des politiques monétaires plus accommodantes en 2024. Un revirement qui devrait soutenir la croissance et la stabilité de l’économie. En outre, on peut s'attendre à ce que le recul de l'inflation dope les salaires réels, ce qui, à son tour, devrait profiter aux dépenses de consommation.

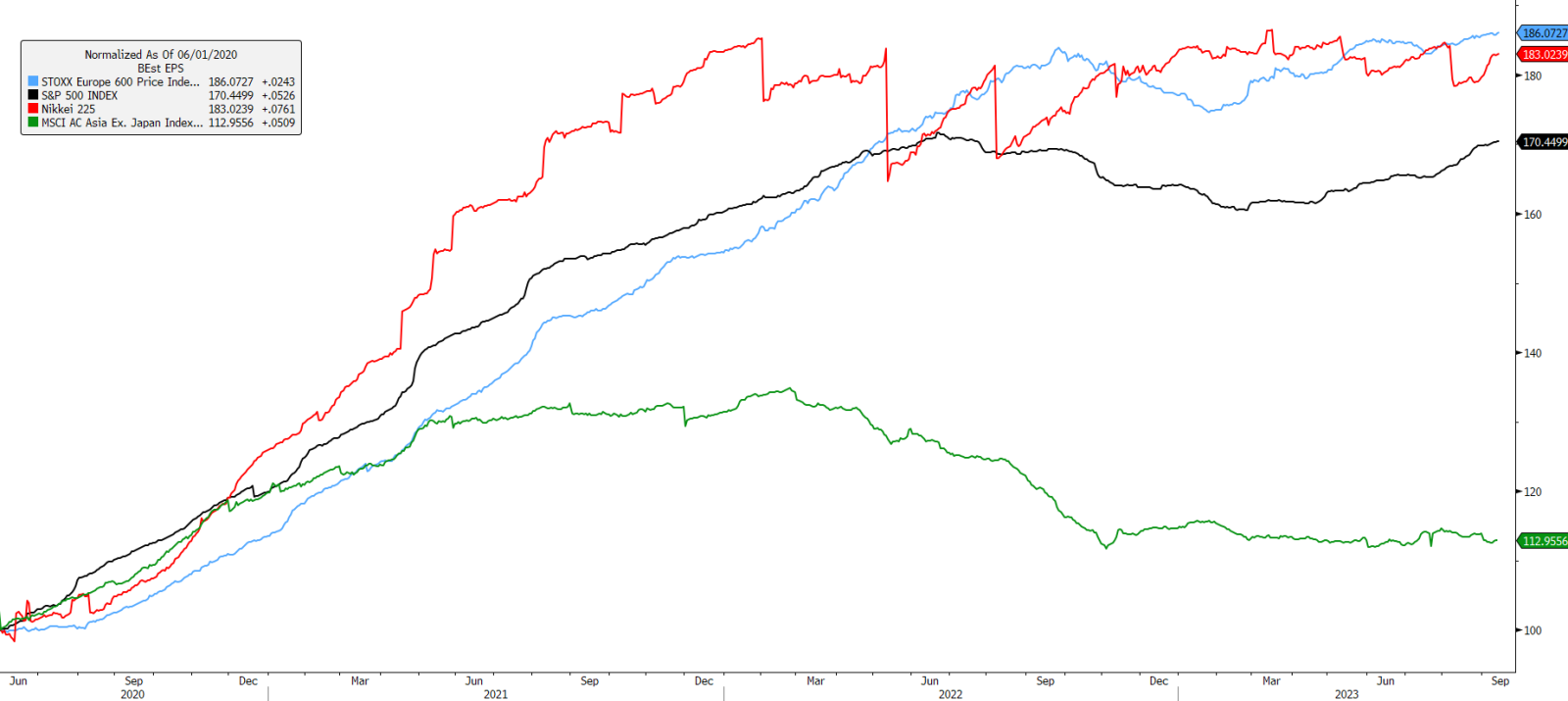

Les bénéfices des entreprises continuent de faire preuve d'une résilience remarquable, avec un pourcentage croissant d'entreprises (dépassant 70% pour l'indice MSCI All Country World) dont les attentes bénéficiaires sont revues à la hausse. Après avoir subi une correction entre le troisième trimestre 2022 et le premier trimestre 2023, les bénéfices par action (BPA) à 12 mois ont commencé à se redresser et gagner en dynamique aux Etats-Unis, en Europe et au Japon. La situation reste par contre relativement terne en Asie hors Japon, comme l'illustre le graphique 2. Cette tendance presque généralisée à l'amélioration devrait continuer à soutenir les marchés boursiers mondiaux.

En définitive, si un scénario Goldilocks idéal semble pour l’heure inaccessible, le spectre de la stagflation paraît, lui, encore plus éloigné. L'industrie manufacturière semble avoir atteint son point bas et, et une reprise est attendue d'ici le dernier trimestre de 2023 ou le premier trimestre de 2024. Avec une inflation contenue à horizon prévisible, les banques centrales devraient adopter une rhétorique plus accommodante. A quoi s’ajoutent des bénéfices des entreprises meilleurs que prévu, ce qui constitue une dynamique positive pour le soutien des marchés boursiers

Nous nous attendons donc à ce que les actifs risqués, en particulier les actions, continuent d'afficher de bonnes performances jusqu'en fin d'année et à l’entame de 2024. Il sera alors essentiel de faire preuve de prudence, en surveillant toute résurgence de l'inflation – avec son cortège de conséquences potentiellement négatives. Le choc de l'offre survenu en 2020 risque d’avoir des répercussions pendant plusieurs années, avant que le système ne se stabilise complètement.