Plus que les matières premières, c’est l’inflation salariale qui va déterminer l’action des banques centrales.

En 2022, les cours du pétrole, du gaz naturel, des matières premières, de l'électricité et des céréales font désormais partie de notre quotidien. Après avoir bondi au printemps, certains de ces prix ont toutefois considérablement baissé par rapport aux sommets atteints en avril et mai. Ainsi, le prix du Brent a chuté de 25% entre début juin et aujourd'hui. Alors, pourquoi les marchés financiers et les banques centrales sont-ils toujours aussi inquiets de l'inflation? La réponse est sans doute à chercher du côté des salaires. En effet, l'évolution de l'inflation salariale sera déterminante pour les marchés de capitaux.

Lorsque nous analysons la composante du coût de la plupart des biens et services, les salaires pèsent plus que le prix des matières premières.

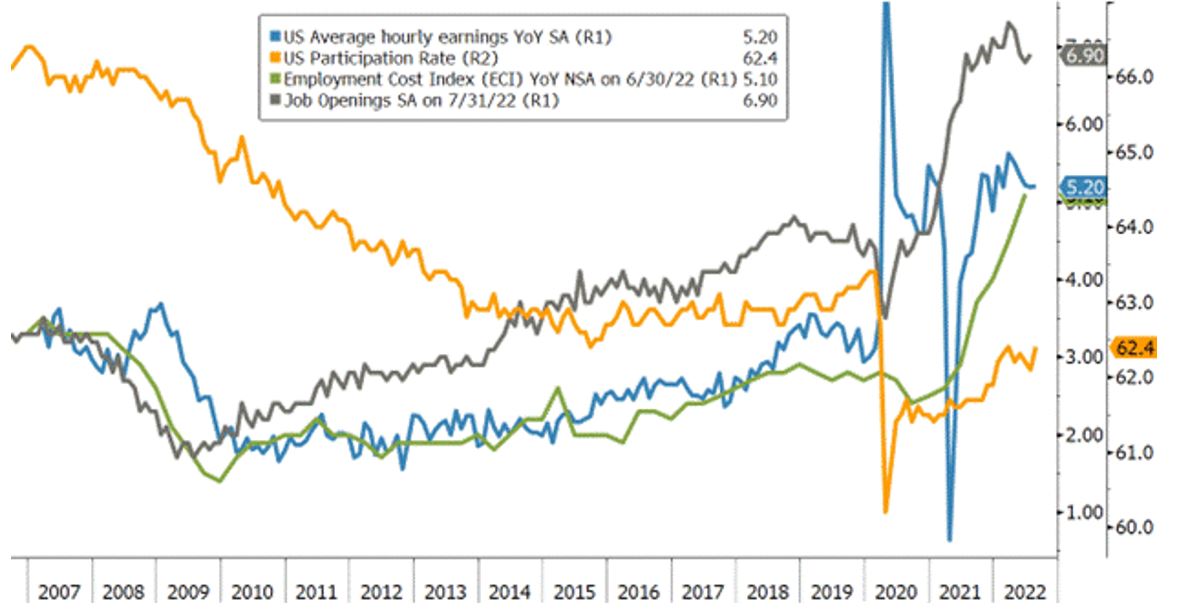

Si l'on regarde le cas des Etats-Unis (voir graphique ci-dessus), on constate qu’à fin août, le salaire horaire moyen grimpe de +5,20% sur 1 an (courbe bleue), ce qui représente pratiquement la même progression que l'indice du coût de l'emploi (en vert), qui augmente de +5,1% au 30 juin.

La flambée des salaires pousse l'inflation à la hausse et les marges des entreprises à la baisse. Pire encore, les augmentations salariales ont tendance à être plus rigides que les autres composantes de l'inflation, de sorte qu'une fois que les salaires ont augmenté de 5%, il faut du temps pour convaincre les syndicats et les employés d'accepter des augmentations plus faibles de leurs revenus lors que la situation s’est calmée du côté des prix.

Pourquoi les salaires augmentent-ils si rapidement cette année en comparaison historique?

- La première raison, la plus évidente, est que les travailleurs veulent maintenir leur revenu en termes réels. Or, avec une inflation globale de +8,5% aux Etats-Unis, ils perdent de l'argent en termes réels, malgré les augmentations salariales actuelles. Toutefois, si le consensus du marché est correct, cette pression devrait diminuer au cours des 12 prochains mois.

- La deuxième raison est que la demande de travailleurs est très élevée aux Etats-Unis, où l'économie est en plein boom depuis la fin des confinements. Nous pouvons voir sur le graphique que les offres d'emploi (en gris) sont très élevées et que de nombreuses entreprises sont prêtes à engager davantage de travailleurs. Avec le ralentissement de l'économie, nous voyons moins d'offres d'emploi sur certains marchés, mais elles restent à des niveaux très élevés. N'oublions pas qu'avec un taux de chômage actuel de 3,7%, les Etats-Unis se trouvent techniquement en situation de plein emploi (Powell estime que qu’un chômage à 4% correspond au plein emploi).

- La troisième raison est que l'offre de travailleurs est relativement faible. Le taux de participation au marché du travail était d'environ 63% avant la pandémie. Selon les dernières données d'août, cette participation n’est que de 62,4%. Qu'est-ce que cela signifie? Il y a entre 1,1 et 1,5 million de personnes aux Etats-Unis qui ont quitté le marché du travail, ce qui crée un manque de travailleurs, de sorte que les entreprises sont obligées d'augmenter les salaires pour les attirer. La peur du Covid, des programmes sociaux généreux et les personnes désireuses de prendre leur retraite sont les raisons évoquées pour expliquer ce faible taux d'activité. Ce ratio s'est un peu amélioré mais il faudra revenir aux 63% précédents pour mieux contrôler les salaires.

En résumé, l'évolution des salaires est la clé pour contrôler l'inflation, permettre une baisse des taux d'intérêt et maintenir les marges des entreprises à des niveaux élevés. Pour l'instant, le resserrement de la politique monétaire de la Fed va diminuer la demande de travailleurs, mais nous avons besoin d'une certaine amélioration du côté de l'offre pour pouvoir ramener la croissance des salaires à 3%, ce qui sera plus cohérent avec l'objectif global de la Fed d'une inflation d'environ 2%. Attachez vos ceintures pour ce voyage qui s’annonce agité!