Selon une nouvelle étude réalisée par Schroders Capital, les performances passées pourraient être plus instructives pour certaines parties du marché du private equity que pour d’autres.

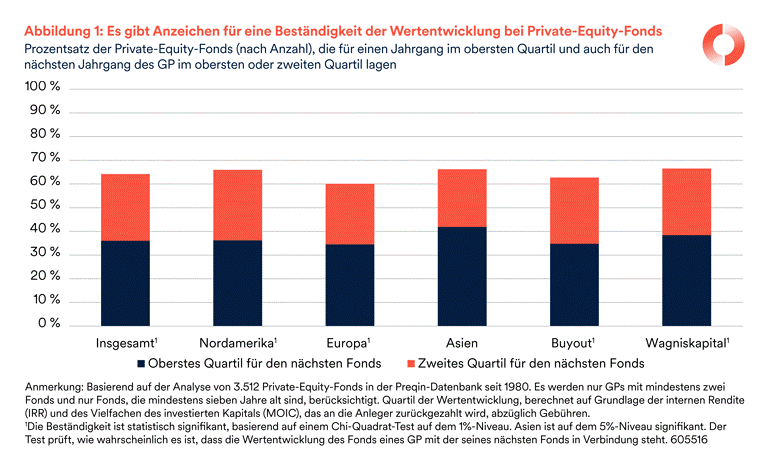

D'après une nouvelle étude Schroders, 36% des gérants (General Partners, GP) de fonds de private equity figurant dans le quartile supérieur pour un millésime ont enregistré des performances de quartile supérieur pour le fonds suivant. 64% se sont classés dans l’un des deux premiers quartiles. Et seulement 16% ont rétrogradé dans le dernier quartile.

Ces résultats sont issus de l’analyse de 3'512 fonds de private equity créés depuis 1980 (sont inclus uniquement les GP gérant au moins deux fonds et les fonds ayant au moins sept ans d’existence, la performance des fonds plus jeunes étant toujours fluctuante et non définitive). Les avertissements sur les performances nous répètent que les performances passées ne sont pas un indicateur fiable des performances futures. Et cela est vrai. Mais peut-on nuancer ce propos lorsque l’on parle de fonds de private equity et non de fonds d’actifs cotés?

Notre analyse suggère que les performances passées des fonds de private equity peuvent fournir des informations utiles pour apprécier la façon dont ils pourraient se comporter à l’avenir.

Le tableau est très différent de ce que l’on observe pour les fonds d’actifs cotés. Une étude récente révèle que la probabilité pour un fonds d’actifs cotés se situant dans le premier quartile durant une période de cinq ans de se retrouver dans le dernier quartile dans la période suivante est plus élevée que celle de conserver son classement. Il en va de même pour les fonds de private equity les moins performants. Les GP dont un fonds est classé dans le dernier quartile ont également tendance à se classer dans le quartile inférieur pour leur fonds suivant. Relativement peu de fonds se hissent en tête.

Une analyse plus fine révèle que ce constat est valable pour les fonds qui investissent aussi bien en Amérique du Nord qu’en Europe, ainsi que pour les segments du rachat (buyout) et du capital-risque. Il est important de noter que cette continuité est statistiquement significative (voir la description de notre analyse, à la fin de l’article, pour plus de détails). Cela vaut aussi pour les fonds investissant en Asie, mais avec un niveau de signification statistique moindre, en partie du fait que les fonds dans cette catégorie sont moins nombreux, ce qui limite la possibilité de tirer des conclusions fermes.

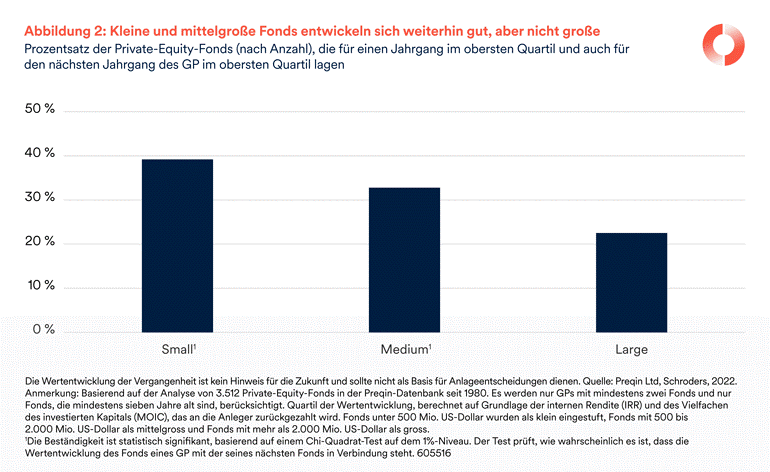

Notre analyse des fonds par taille a révélé des résultats remarquables. C’est parmi les petits fonds que la continuité des bonnes performances est la plus élevée; elle s’avère forte et significative parmi les fonds de taille moyenne, mais faible parmi les grands fonds.

Les mauvaises performances, quant à elles, se perpétuent quelle que soit la taille des fonds, ce qui signifie qu’un gérant dont le fonds se situe dans le quartile inférieur a une forte probabilité de se retrouver dans le dernier quartile pour le fonds suivant.

Ce résultat est important pour les investisseurs en private equity, d’autant plus que nombre d’entre eux investissent dans des fonds de taille importante gérés par de grands gérants. L’analyse de leurs performances passées peut s’avérer moins intéressante que vous ne le pensez; l’avertissement sur les performances est pertinent depuis le début. Cependant, cette analyse peut être plus utile si l’on s’intéresse à la multitude de fonds de petite et moyenne taille qui constituent la majeure partie du secteur (en nombre de fonds).

Notre analyse démontre la continuité des performances du private equity (dans l’ensemble des grandes régions, sauf pour les grands fonds). Les gérants les plus performants sont plus susceptibles de voir leur fonds suivant générer de bons résultats. Les mauvais élèves ont plus de probabilité de continuer à peiner.

Il ne faut jamais prendre une décision d’investissement en se basant uniquement sur les performances passées. Mais cela suggère que les investisseurs ne doivent pas non plus faire abstraction de ces performances passées.