Les rendements sont attractifs et le marché a repris de la vigueur. Nous pensons qu’il est temps de faire preuve d’audace et de se remettre en selle.

S’il est vrai que la correction des obligations a laissé des traces, il est important de ne pas garder le souvenir amer des performances passées. Les rendements sont attractifs et le marché a repris de la vigueur. Nous pensons qu’il est temps de faire preuve d’audace et de se remettre en selle.

L’ampleur de la revalorisation des obligations au cours des derniers mois a été remarquable. Étant donné que l’inflation, qui atteint des niveaux inédits sur plusieurs décennies, est l’une des principales causes des turbulences récentes, la correction douloureuse subie par les obligations en particulier n’est guère surprenante.

Alors que les banques centrales durcissent le ton et commencent à relever leurs taux d’intérêt, les marchés ont rapidement intégré des cycles de relèvements significatifs, voire agressifs, peut-être de manière excessive.

La situation macroéconomique a considérablement changé et les investisseurs doivent déterminer si les taux de décote appliqués aux actifs financiers reflètent avec justesse un potentiel de risque accru. Les marchés obligataires ont fait l’objet de certains des ajustements les plus spectaculaires cette année.

Les investisseurs évaluent généralement les obligations en adoptant une vision prospective des taux d’intérêt directeurs attendus, des anticipations d’inflation, des risques de liquidité et de défaut, et ajoutent ces éléments au rendement obligataire. Ainsi, les anticipations de hausse des taux d’intérêt, les prévisions d’inflation et les tensions économiques poussent les prix des obligations vers le bas et font remonter les rendements.

Les craintes liées à l’inflation et au ton restrictif des banques centrales sont apparues au milieu de l’année 2021. Depuis, une guerre a éclaté en Ukraine et des mesures strictes de confinement liées à la Covid ont été réintroduites en Chine. D’un point de vue purement économique ou d’investissement, celles-ci ont fortement exacerbé les perturbations des chaînes d’approvisionnement, alimenté l’inflation et pesé sur le sentiment économique.

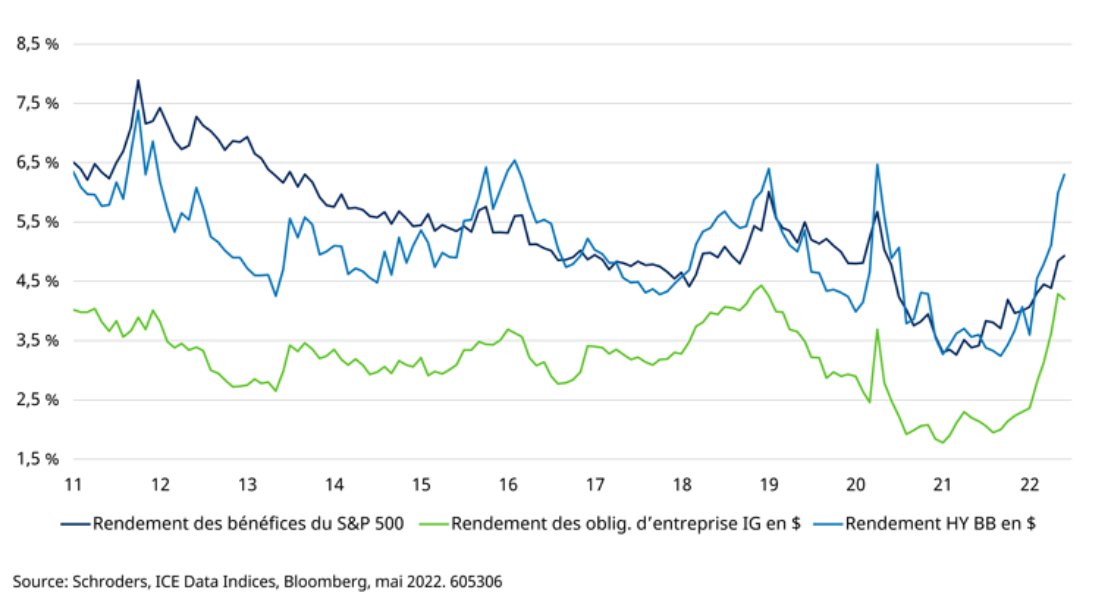

Les marchés obligataires ont réajusté les risques macroéconomiques beaucoup plus rapidement et largement que les marchés actions, comme le montre l’évolution des rendements sur le graphique ci-dessous.

Les marchés obligataires sont généralement transparents et efficients. Ils s’ajustent aux risques fréquemment et de manière prospective et leurs rendements évoluent en conséquence. Cela signifie qu’ils peuvent faire l’objet de revalorisations plus rapidement que les actifs privés, qui, eux, prennent plus de temps à s’ajuster.

Par conséquent, compte tenu de la correction des marchés obligataires publics, leurs valorisations nous paraissent désormais attractives par rapport aux actifs privés. Ces dernières années, les investisseurs ont réalloué des capitaux importants en faveur d’actifs privés, en partie en raison de la faiblesse des rendements des obligations liquides. Nous pensons que l’équilibre pourrait désormais commencer à basculer davantage en faveur des obligations publiques ou liquides.

Pour mettre la revalorisation dans son contexte historique, la baisse actuelle des marchés obligataires est la plus importante depuis plus de 20 ans. La faiblesse des rendements offrant peu d’amortissement pour compenser la baisse des prix, l’envolée de l’inflation, le ralentissement de la croissance et le durcissement du ton des banques centrales ont contribué à engendrer un effondrement du sentiment.

Le graphique ci-dessous met en évidence la hausse spectaculaire des rendements sur les marchés du crédit depuis le début de l’année.

Dans l’ensemble, le recul extrême du sentiment a été un moteur technique très puissant sur les marchés mondiaux du crédit et des bons du Trésor américain (UST).

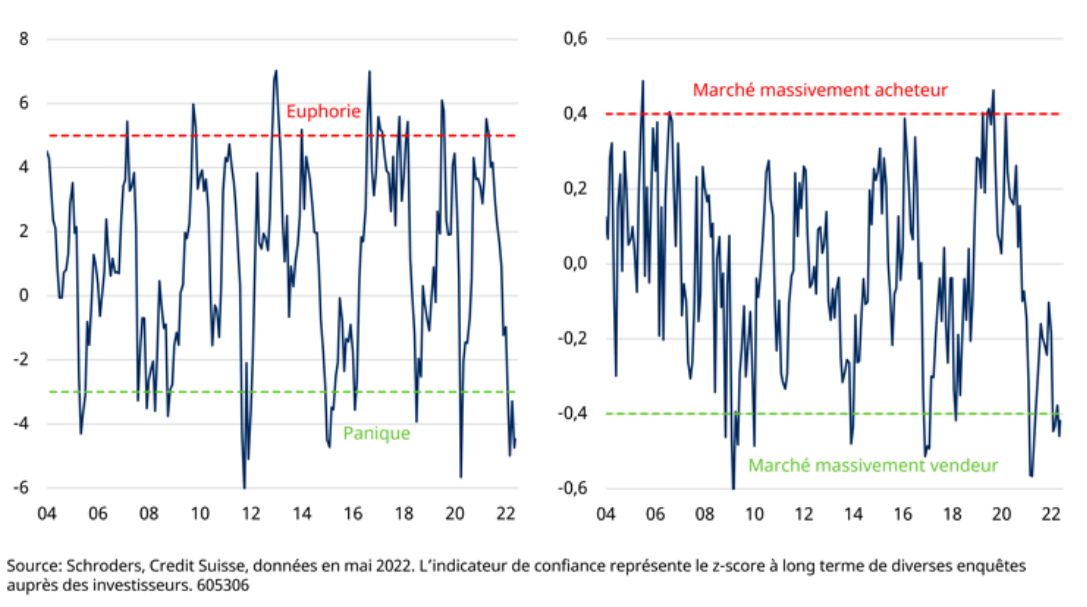

Comme nous pouvons le voir sur le graphique ci-dessous, le sentiment est entré en mode de panique extrême, ce qui indique que le marché surcompense le risque. La bonne nouvelle, c’est que la faiblesse extrême du sentiment ne dure généralement pas très longtemps une fois que les investisseurs reprennent leurs esprits. Certains signes montrent que nous avons atteint un point bas en termes de sentiment.

En «temps normal», nous anticipons une corrélation faible ou négative entre les actifs risqués et les actifs dits «risk-off» à faible risque. Au cours de cet épisode, néanmoins, ils ont été assez étroitement corrélés, ce qui indique combien les conditions sont devenues extrêmes. Nous anticipons donc une normalisation du sentiment à l’avenir.

La situation macroéconomique devrait selon nous évoluer davantage en faveur des obligations au fil du temps. L’inflation devrait atteindre un pic au second semestre de cette année avant de se stabiliser, grâce à l’amélioration progressive des déséquilibres entre l’offre et la demande. Toutefois, il convient également de garder à l’esprit qu’en raison des effets de base, il suffit que les hausses de prix soient moins sévères pour que l’inflation commence à baisser.

Nous observons les premiers signes d’un ralentissement de la croissance. Selon les indicateurs avancés, la quasi-totalité des grandes économies sont en perte de vitesse. La Chine subit les effets négatifs des mesures de confinement strictes liées à la Covid. Aux Etats-Unis, certains signes indiquent des pressions sur la consommation, une modération de la croissance de l’emploi ainsi qu’une décélération du marché immobilier.

Il est tout à fait possible que l’inflation en soit un facteur puisque les hausses des prix des biens, de l’énergie et de l’alimentation, en particulier, agissent comme des taxes supplémentaires sur le consommateur. Bien que la consommation puisse se maintenir pendant un certain temps, l’inflation risque de rogner sur le volume des biens achetés.

Dans le même temps, le resserrement monétaire aura également un effet modérateur, d’autant plus qu’il intervient en fin de cycle économique. La Réserve fédérale américaine (Fed) et d’autres banques centrales l’ont reconnu dans de récentes communications.

La combinaison d’un recul de l’inflation et d’un ralentissement de la croissance devrait réduire la pression sur les banques centrales pour qu’elles resserrent davantage que ne l’anticipe déjà le marché.

Dans la mesure où les marchés obligataires intègrent déjà des risques élevés d’inflation et de taux d’intérêt, ces pressions devraient s’atténuer sur les marchés obligataires.

Cela dit, nous sommes conscients qu’il existe plusieurs risques susceptibles d’entraîner un regain de volatilité sur les marchés. La bonne nouvelle est que le niveau actuel des rendements nous offre une protection solide contre de nouvelles pertes.

Alors que la croissance ralentit et que les marges bénéficiaires des entreprises peuvent être pénalisées par la hausse des coûts de production, les obligations des entreprises moins solides sur le plan financier présentent un risque élevé de défaillance. Une fois encore, ce risque a été largement intégré dans les valorisations des obligations à haut rendement. Toutefois, le point de départ des fondamentaux des entreprises est nettement supérieur à ce que nous avons observé par le passé.

Les niveaux d’endettement des entreprises ne semblent pas poser problème. Les fondamentaux et les bilans des entreprises restent sains, car elles se sont refinancées à des niveaux de rendement plus faibles et/ou à des échéances de dette moyennes plus longues.

Les spreads des obligations d’entreprise se sont déjà élargis pour refléter les pressions que font peser sur les entreprises la hausse des coûts de production et le ralentissement des anticipations de croissance. La prime de risque intégrée sur le marché est déjà similaire à celle des récessions précédentes.

Une récession est possible. La solidité des fondamentaux des entreprises devrait atténuer ce phénomène dans une certaine mesure et limiter la gravité d’un cycle de défaut potentiel. Une gestion active et une sélection prudente des émetteurs sont cependant cruciales.

En fait, nous pensons que les rendements surestiment le risque de défaut et, par conséquent, que le marché surcompense. Le taux de défaut implicite sur le marché européen du haut rendement suggère une probabilité de défaut de 8 à 9%. Pour remettre ces données dans leur contexte, le scénario de base de Moody’s table sur un taux de défaut de 3 à 3,5%.

Le potentiel de rendement des obligations semble nettement meilleur. Les rendements, qui sont à des niveaux beaucoup plus sains, rémunèrent les investisseurs à hauteur des risques et offrent une protection face à des conditions macroéconomiques toujours volatiles et d’éventuelles corrections de prix ultérieures.

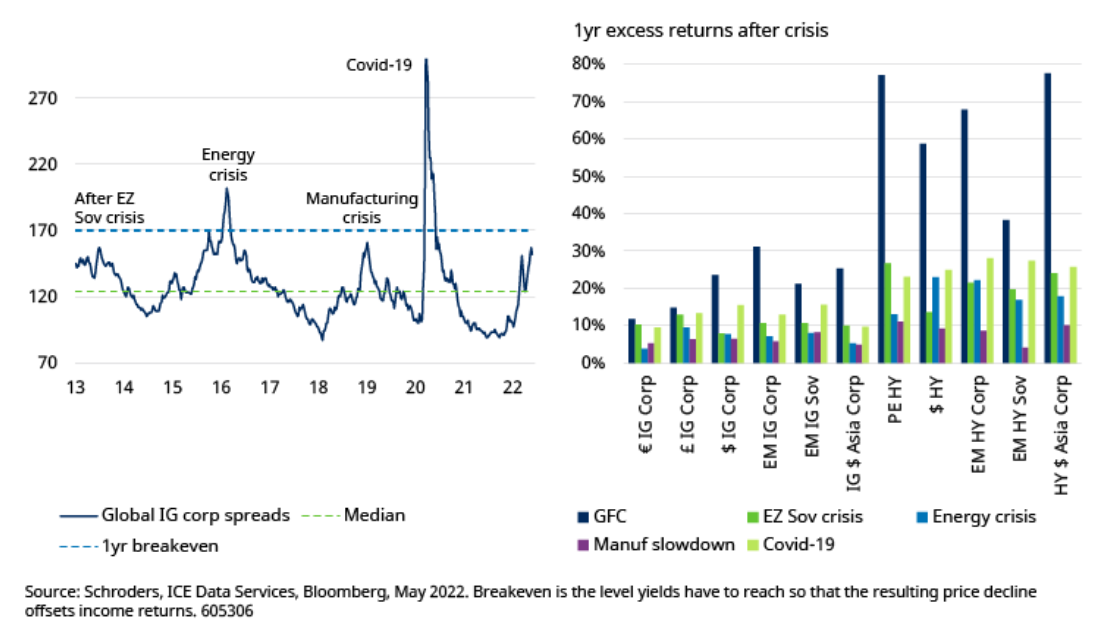

Le graphique ci-dessous montre que, dans l’année qui suit un événement de crise, les obligations d’entreprise génèrent des performances solides.

Lors des corrections importantes de marché, il est assez naturel que les émotions prennent le dessus et influencent notre prise de décision. Toutefois, pour obtenir les meilleurs résultats, il est important de ne pas laisser le passé resurgir et de se concentrer sur la valeur.

Si nous le faisons, nous verrons que les obligations ont subi un changement majeur au cours des 12 derniers mois. Selon nous, elles reviennent à leur identité plus traditionnelle en tant que composante structurelle et active d’un portefeuille diversifié, en offrant un rendement et des plus-values potentielles attractives. Les rendements et les spreads paraissent attractifs et offrent une protection contre de nouveaux revers, contrairement à d’autres actifs qui pourraient se révéler plus vulnérables face à un ralentissement de la croissance. La dispersion s’est accentuée, créant des opportunités de sélection de titres pour les investisseurs actifs, les entreprises de bonne qualité ayant été pénalisées par des ventes systématiques.

Pour ceux qui sont prêts à aller de l’avant sans s’appesantir sur les performances des six derniers mois, nous pensons qu’il existe des fondamentaux solides pour revenir vers le crédit.