La suite sera largement dictée par l’évolution de l’inflation. A la différence des Etats-Unis, l’inflation n’a pas encore clairement passé son pic en zone euro.

A quelle vitesse l’inflation va-t-elle refluer en 2023? Quel rattrapage pour l’économie chinoise après l’abandon soudain de sa politique zéro-Covid? Les Etats-Unis peuvent-ils échapper à la récession? Et l’Europe? Les banques centrales peuvent-elles encore nous surprendre après le virage restrictif qu’elles ont pris l’an dernier? Ce sont là les questions centrales qui détermineront l’environnement macroéconomique cette année. Nous apportons dans cette note quelques éléments d’appréciation, en espérant qu’en 2023, à la différence de 2020 (pandémie) et de 2022 (guerre en Ukraine), nous échappions à un événement totalement inattendu venant tout bouleverser.

Deux fois au cours des trois dernières années, l’économie mondiale a vu sa trajectoire totalement déviée à cause d’un événement inattendu.

- Au début de 2020, le PIB réel mondial était anticipé en croissance de 3,2%, un rythme qu’on qualifierait de normal. En fait, à cause des confinements imposés en réponse à la pandémie, le PIB mondial a connu une contraction historique de 3%.

- Au début de 2022, l’inflation mondiale était prévue à 3,6%. En fait, elle aura dépassé 7% en moyenne, avec un pic un peu au-dessous de 10%. La guerre en Ukraine, du fait de ses répercussions sur les prix de l’énergie, est largement responsable de l’écart.

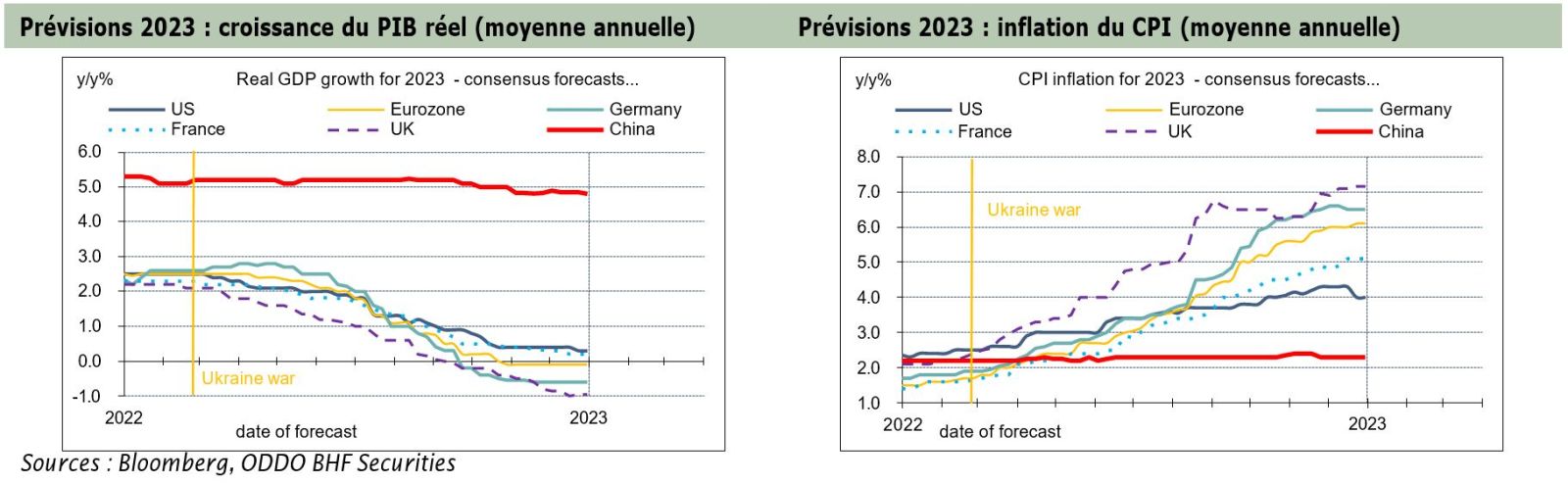

Au début de 2023, où se situent les prévisions de croissance et d’inflation? Selon la vue générale, l’activité économique est attendue en net freinage par rapport à 2022 dans toutes les grandes zones sauf en Chine. C’est le résultat d’une compression du pouvoir d’achat des ménages et du resserrement monétaire. En moyenne, la croissance du PIB réel est attendue au voisinage de 2% pour le monde, au-dessous de sa tendance de 3-3,5%. Les tensions de prix donnent de premiers signes d’apaisement qui présagent une phase de désinflation. Toutefois, comme on part d’un niveau très élevé, les taux d’inflation resteront encore au-dessus des cibles des banques centrales. L’inflation mondiale est attendue en moyenne au voisinage de 5%. Il est notable que depuis deux mois environ, le consensus a cessé de revoir à la baisse ses prévisions de croissance économique et à la hausse ses prévisions d’inflation (graphes).

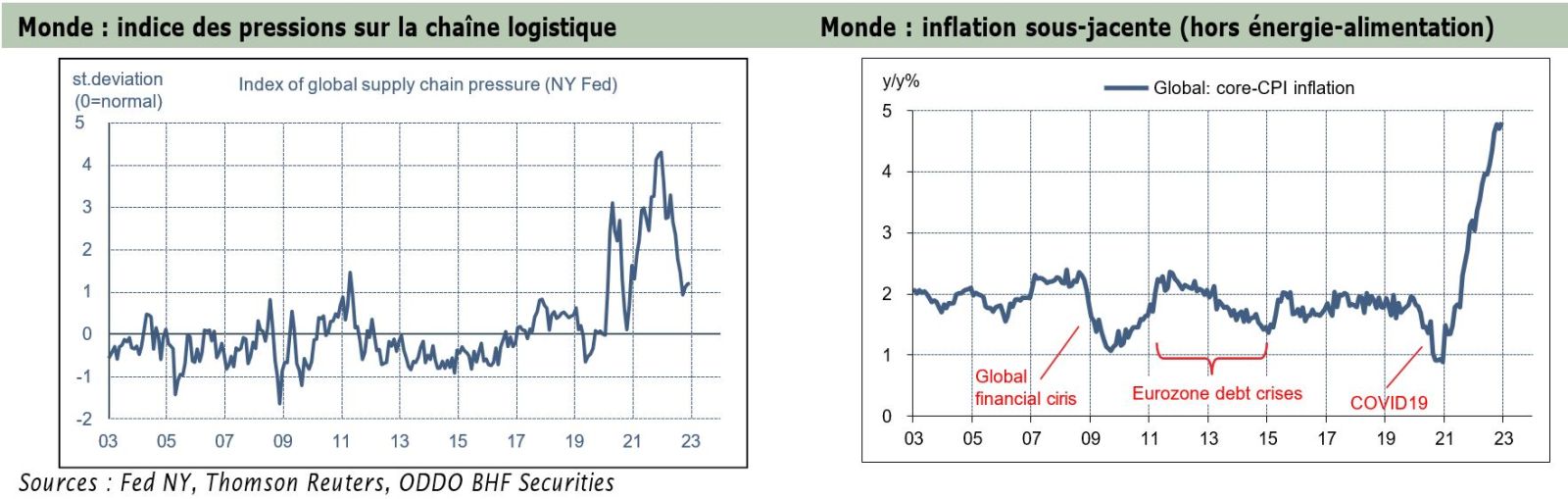

Selon nos calculs, l’inflation mondiale a accéléré de 1,9% sur un an fin 2020 à 5,7% fin 2021, puis à 9,1% fin 2022. Si l’on tient aux chiffres, la poussée d’inflation a donc été plus forte en 2021 qu’en 2022 mais la perception du choc d’inflation a surtout été ressentie l’an dernier. La première vague d’inflation pouvait être légitimement vue comme transitoire car étant liée aux perturbations que les confinements ont causées dans la production et la chaîne logistique (graphe de gauche). Alors que ces perturbations commençaient à se résorber et que les mesures fiscales qui avaient stimulé la demande cessaient, une seconde vague d’inflation a pris le relais – vague due à la crise énergétique dans le cas européen mais due à la vigueur de la demande domestique dans le cas des Etats-Unis. Au total, non seulement le choc d’inflation s’est intensifié en 2022, mais il a changé de nature, devenant plus diffus et persistant (graphe de droite).

Les prévisions d’inflation doivent tenir compte des hétérogénéités aux différents stades de la chaîne de production et de vente. A l’échelon des prix de production, le reflux est désormais engagé dans un contexte de freinage de l’économie mondiale et de normalisation des chaînes de production. En moyenne pour le monde, l’inflation du PPI qui avoisinait 20% au printemps est retombée à 12% fin 2022. La modération de ces tensions se répercute déjà sur les prix des biens manufacturés. L’inflation énergétique semble également avoir passé son pic (ce qui n’est toutefois pas synonyme d’un retour des prix vers leur niveau pré-crise, notamment en Europe). Il y a tout lieu de penser que ces deux composantes, biens et énergie, vont fortement ralentir et contribuer à la désinflation.

Les perspectives sont moins claires concernant les prix de services qui sont plus inertiels et plus directement liés aux conditions du marché du travail. Dans le contexte de chômage bas commun aux pays développés, les firmes éprouvent des difficultés de recrutement et sont obligées de lâcher du lest sur les salaires. Les salaires évoluent plus vite que ce qui compatible avec les cibles d’inflation. A ce stade, il n’y a toutefois pas de spirale prix-salaires similaire au choc des années 1970. Les anticipations d’inflation à moyen terme restent bien ancrées. La réaction extrêmement forte des banques centrales vise justement à éviter tout dérapage de ces anticipations, renforçant par la même le processus de désinflation. En somme, même si deux années de surprise haussière sur l’inflation obligent à garder une prudence, il y a des arguments puissants pour anticiper un net reflux de l’inflation en 2023. Après tout, sur l’année écoulée, la demande mondiale s’est modérée, les contraintes d’offre sont desserrées et les politiques monétaires ont été durcies.

Quels sont les aléas pouvant faire dévier l’inflation d’une trajectoire baissière en 2023? Deux risques viennent à l’esprit. Le premier concerne la Chine car sa réouverture a toute chance de perturber les chaînes d’assemblage (contaminations, décès) dans un premier temps, puis de stimuler la demande chinoise dans plusieurs domaines (voyages, loisirs). Le second risque concerne le conflit russo-ukrainien. Ce n’est vraiment qu’en 2023 que l’Europe devra apprendre à se passer du gaz et du pétrole produit en Russie. L’évolution future des prix de l’énergie reste donc largement incertaine. Il en va de même des prix des matières agricoles, eux aussi directement affectés par cette guerre.

Début 2020, la Chine avait par son exemple imposé au monde un «modèle» de réaction à la pandémie: l’enfermement. Assez vite toutefois, le reste de la planète a su rétablir des conditions normales de mobilité, en partie grâce à la vaccination de masse, en partie en laissant se développer une immunité collective. Jusqu’au mois dernier, la Chine était l’exception, arc-boutée sur sa politique zéro-Covid, quel qu’en soit le coût tant social que politique. En 2022, pour la première fois depuis la modernisation engagée par Deng Xiaoping en 1978, la croissance de l’économie chinoise aura été plus faible que celle du reste du monde. Cette situation n’était pas tenable dans la durée.

Dans un revirement arbitraire, les autorités chinoises ont décidé de sortir de cette politique maximaliste mais plutôt que de choisir une levée graduelle des restrictions, après un renforcement des structures de santé, ils ont opté pour une réouverture soudaine et rapide, qui plus est au beau milieu de l’hiver, période la plus propice à la circulation du virus. Les limites au déplacement seront prochainement toutes levées. C’est une décision risquée au plan sanitaire car le virus, à nouveau libéré, peut contaminer une population mal protégée, au demeurant assez âgée, et tuer en masse.

Que faut-il en attendre au plan économique? A court terme, l’effet dominant viendra des perturbations résultant de la circulation du virus. Le système de santé sera sous pression. Une partie de la force de travail sera de fait indisponible dans les prochains mois, car malade ou auto-confinée, causant de nouvelles perturbations dans la production, l’assemblage et la chaîne d’exportation. Au fil du temps, la vague de contamination refluera. Les autorités ont assez de contrôle sur ce qui se dit et se publie pour s’assurer que le coût humain de cette réouverture soit minimisé (certains modèles envisagent des millions de morts).

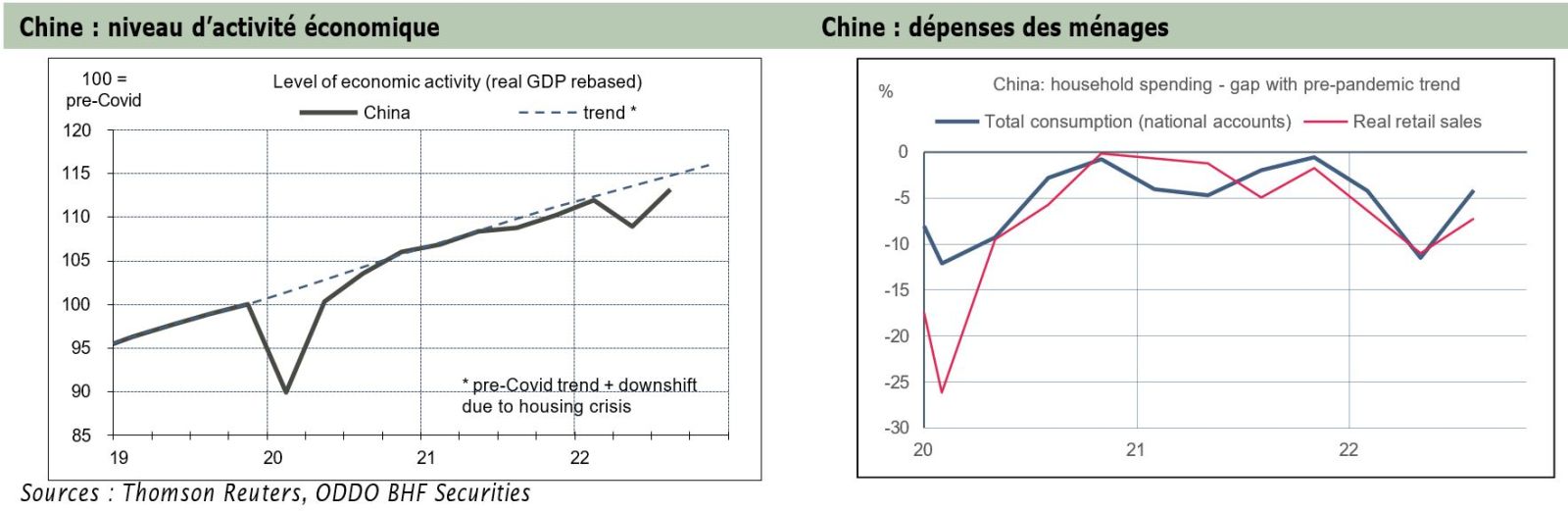

Une fois passé le pic de la vague Covid, on peut s’attendre à un effet de rattrapage, comme dans tous les autres pays étant sortis de confinement. Tout ce qu’on n’a pas pu faire quand on était enfermé, on souhaite le réaliser le plus tôt possible, en premier lieu voyager et consommer. Toutefois, il nous semble abusif de comparer la situation actuelle de la Chine avec celle des pays développés à la fin du Grand Confinement. A la mi-2020, le PIB US avait chuté 10% au-dessous de sa tendance. En zone euro, l’écart était de 15%. En Chine, la chute d’activité au début de la pandémie avait été d’une ampleur comparable, mais dès la fin 2020 le PIB chinois était revenu sur sa tendance et l’a suivi jusqu’au début 2022. Cette année, du fait des restrictions, il y a une nouvelle contraction au T2, puis un rebond au T3. Nous estimons que le PIB réel chinois n’est que 1,5 points au-dessous de sa tendance (graphe de gauche). Cet écart est moindre que ce qu’on constate aux Etats-Unis (-2,1 pts) ou en zone euro (-3,1 pts).

Il va sans dire que les dépenses des ménages ont été plus contraintes par la politique zéro- Covid que le PIB dans son ensemble. Les dépenses des ménages se situent entre 5 et 10% sous leur tendance (graphe de droite). Il faut s’attendre à un vif rebond de la demande, mais l’effet total sur le PIB chinois sera bien moindre.

La faiblesse de l’économie chinoise ne se résume pas en effet à la politique zéro-Covid, qui n’est en fait qu’un facteur aggravant. Le plus profond changement des deux dernières années vient des déboires du secteur immobilier. Il y a débat entre experts pour savoir quelle avait été la contribution du secteur de la construction à la croissance chinoise. Il est en tout cas établi que ce moteur a disparu et qu’il n’est pas près d’être remis en route, la purge des excès immobiliers n’étant pas achevée, loin s’en faut.

Tout dépend de ce qu’on appelle une récession. Est-ce une contraction du PIB réel pendant au moins six mois, selon la définition usuelle1? Est-ce une hausse significative du taux de chômage? Est-ce une débâcle du prix des actifs, réels ou financiers?

Aux Etats-Unis, à un degré moindre en Europe, l’une des faits les plus surprenants du cycle actuel est la fermeté du marché du travail. Malgré la dégradation des perspectives macroéconomiques, malgré le resserrement des politiques monétaires, malgré la poussée d’incertitude géopolitique, il n’y a pas encore de baisse de l’emploi. Ayant connu les pires difficultés de recrutement en 2021, les entreprises gardent désormais leurs effectifs bien plus que dans les cycles passés. Cette rétention de main-d’œuvre explique en partie la résistance de la demande domestique, partant la persistance de tensions inflationnistes.

- Aux Etats-Unis, on dit souvent que toutes les récessions ont été causées par la Fed en réponse à une surchauffe des prix ou du crédit. L’exemple-type est la double récession Volcker au début des années 1980. Les annales historiques sont plus nuancées. Il est arrivé plusieurs fois que la Fed parvienne à un soft landing . Ce fut le cas au milieu des années 1960 et au milieu des années 1990. Toutefois, dans ces épisodes-là, l’inflation ne dépassait que modérément la cible (implicite) et le resserrement monétaire avait pu être stoppé ou inversé avant que le marché du travail ne se retourne. Dans le cas présent, l’inflation reste très élevée et l’intention de la banque centrale est de conserver une politique restrictive, au moins tant que le marché du travail ne montrera pas une baisse des tensions salariales.

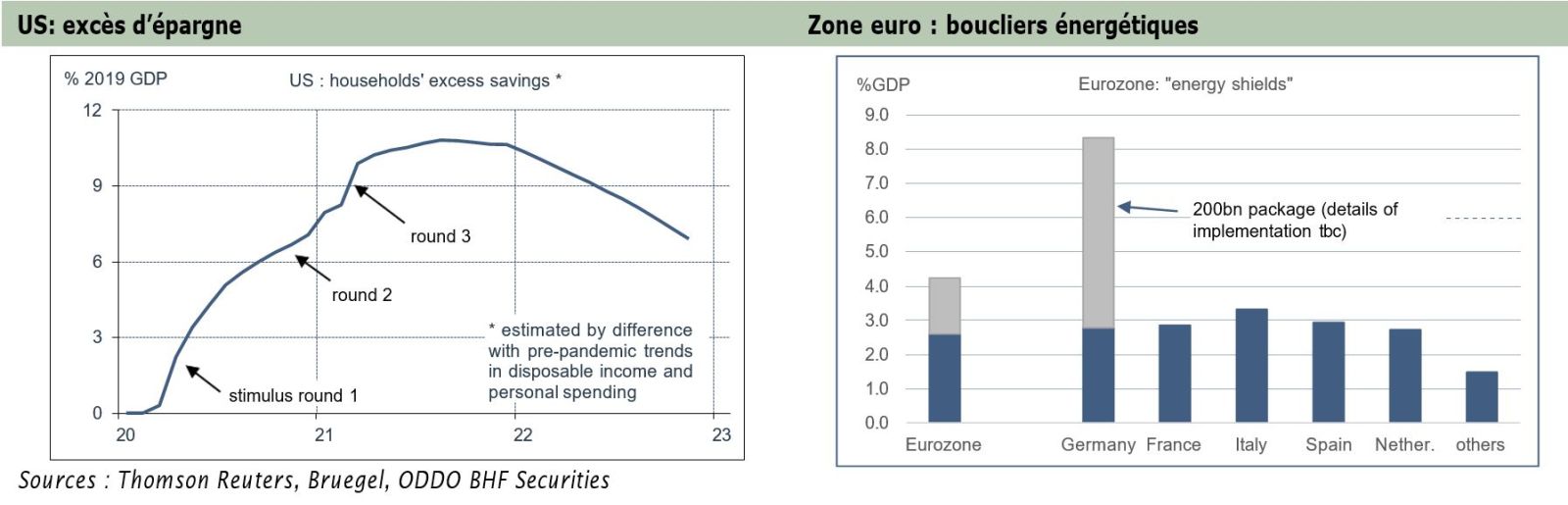

En un sens, pour la Fed, une hausse du chômage est nécessaire pour peser sur l’inflation. Tout le débat soft landing vs récession tourne autour de l’ampleur de cette hausse. Dans un soft landing, le taux de chômage ne monte presque pas, moins de 0,2 point par an. Dans une récession, il monte beaucoup, de 2,5 points en dix mois en moyenne sur l’ensemble des récessions post-1945. La projection médiane du FOMC décrit une position intermédiaire avec une hausse prévue du chômage de 0.9 point en 2023, comme si la Fed voulait signaler qu’il y avait presque autant de chances que l’un ou l’autre de ces deux scénarios se réalise. D’un côté, c’est un fait que le consommateur américain a pour l’instant assez bien supporté le choc d’inflation, en partie en puisant dans son épargne (graphe de gauche). En 2023, il devrait par ailleurs ressentir les premiers effets de la désinflation. De l’autre, un nombre croissant d’indicateurs pointent vers la récession, de l’inversion de la courbe des taux à la baisse des indices de climat des affaires en passant par la débâcle du secteur immobilier. - L’Europe, quoique directement exposée aux conséquences de la guerre en Ukraine, a plutôt mieux résisté à ce jour que ce qu’on aurait pu craindre. Outre la bonne tenue du marché de travail, les économies européennes ont bénéficié jusqu’à l’été d’un effet de rattrapage post-Covid, notamment dans les services. Les nouvelles commandes ont chuté en ligne avec le freinage de la demande mondiale mais les carnets étaient tellement garnis au sortir de la pandémie qu’il y a là de quoi soutenir la production pour un certain temps.

La crise de l’énergie reste le principal facteur baissier à court terme. Cela dit, par rapport aux scénarios alarmistes échafaudés quand la Russie a suspendu ses livraisons de gaz, la situation actuelle est meilleure. Tout d’abord, des efforts ont été faits pour réduire la consommation d’énergie, en partie par des gains d’efficacité. De plus, les températures ont été ces derniers mois plus clémentes que la normale, de sorte que les stocks de gaz, qui avaient été remplis à pleine capacité, baissent lentement. En France, la remise en route du parc nucléaire est certes plus lente que prévue mais la capacité de production se redresse, réduisant le risque de coupures répétées. Au total, les prix de gros de l’énergie ont rechuté depuis les pics de l’été dernier, mais restent élevés (X4 la moyenne historique pour le gaz).

La répercussion dans les prix de détail est graduelle et décalée. D’abord, la renégociation des contrats (multi)annuels est étalée dans le temps. Ensuite, tous les gouvernements ont mis en place des programmes de subvention des dépenses ou de plafonnement des prix de détail (graphe de droite). C’est un amortisseur puissant, mais cette charge pour les finances publiques ne saurait être prolongée sans limite. La question de la couverture des besoins énergétiques se pose donc dans la longue durée, pas seulement pour les prochains mois. Pour se substituer à la Russie, il existe des fournisseurs alternatifs de gaz et de pétrole mais cela a un coût. De même, s’il faut faire évoluer le mix énergétique pour permettre une plus grande autonomie (avec ou sans nucléaire). En somme, le plein effet de la crise de l’énergie est encore à venir. Pour nombre de ménages et d’entreprises, les factures d’énergie seront plus élevées en 2023 qu’en 2022. Le scénario le plus probable doit donc envisager une contraction de l’activité et des dépenses, au moins jusqu’à ce qu’on puisse être assuré que l’Europe s’engage elle aussi dans la voie de la désinflation.

L’année 2022 restera dans l’histoire comme celle d’un virage de politique monétaire quasi- universel. Hormis les deux exceptions de la Chine et du Japon, partout les taux directeurs ont été relevés dans des proportions historiques. Dans la plupart des cas, ce virage est intervenu plus tôt et a été plus rapide que prévu. Les marchés seront-ils à nouveau pris à contrepied en 2023?

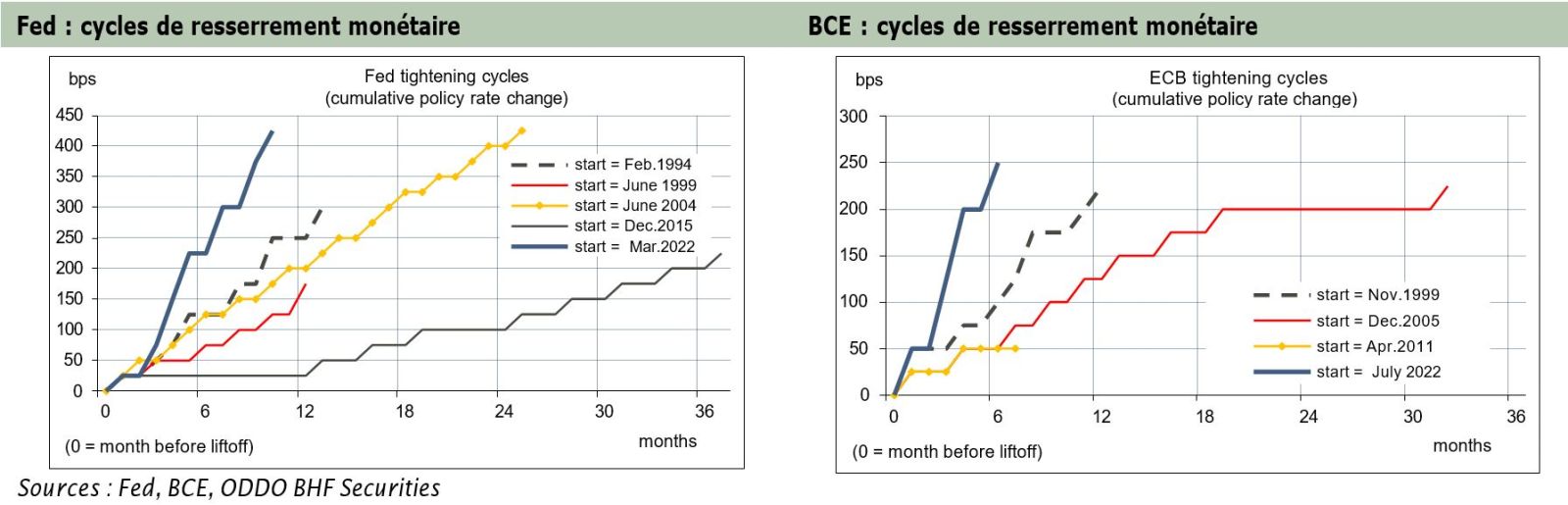

- A mesure que la Fed s’est engagée dans le processus de remontée de ses taux directeurs (+425pdb de mars à décembre 2022), elle a aussi revu le niveau où elle entendait stopper la hausse (graphe de gauche). A l’heure actuelle, la distance au taux terminal est de 75pdb. A moins que l’inflation reparte à nouveau à la hausse, le cycle de resserrement devrait donc s’achever avant la mi-2023. Il s’agit désormais de savoir quand une éventuelle baisse de taux sera discutée, puis mise en œuvre. Jerome Powell a jusqu’à présent toujours dit que cette question était prématurée. Une baisse des taux paraît peu probable en l’absence de hausse notable du chômage, autrement dit une récession.

Sur les douze cycles d’assouplissement que nous avons identifiés depuis les années 1960, la Fed a attendu en moyenne 7,5 mois entre la dernière hausse de taux et la première baisse. Les deux seuls cas d’une baisse immédiate sont en novembre 1987 (après le krach boursier d’octobre 1987) et en juin 1989 (amorce d’un assouplissement de plus de trois ans, sur fond de forte désinflation). Si l’histoire est un guide, la Fed a peu de chances de pivoter vers un assouplissement dès cette année. Jerome Powell a plusieurs fois souligné que la grande erreur de la Fed dans les années 1970 était d’avoir assoupli trop tôt. Son obsession est de ne pas commettre la même faute. Cela pousse plutôt vers un statu quo prolongé. Les marchés qui attendent une baisse de taux de la Fed dès l’été risquent d’être déçus. - La BCE a monté ses taux plus tardivement que la Fed (+250pdb de juillet à décembre), et même si on ne connaît ni son estimation du taux terminal, ni celle du taux neutre, les propos récents suggèrent que la distance restant à parcourir est plus large qu’aux Etats- Unis. A sa dernière conférence de presse, le mois dernier, Christine Lagarde a clairement dit que les attentes des marchés étaient trop conservatrices. Elles ont décalé depuis pour tenir compte du fait que la BCE montera sans doute ses taux de 50pdb aux deux prochaines réunions (février et mars) et ne s’arrêtera pas là. Cela mettrait le taux de dépôt au voisinage de 3,50% au T2, sans garantie que ce soit le terme du resserrement (graphe de droite).

La suite sera largement dictée par l’évolution de l’inflation. A la différence des Etats-Unis, l’inflation n’a pas encore clairement passé son pic en zone euro, un pic par ailleurs plus élevé2. Au mieux, le repli ne devrait se voir qu’au printemps. Certes les hausses de salaires sont moins fortes qu’aux Etats-Unis mais comme les ajustements sont aussi plus inertiels, d’autres hausses sont à prévoir en 2023, renforçant la crainte que les effets de second tour du choc énergétique ne sont pas sous contrôle. Bref, tout concoure à ce que la BCE reste ferme et agressive dans sa réponse au choc d’inflation. Le scénario d’une récession modeste et brève est déjà intégré à ses vues. Il faudrait un affaiblissement bien plus marqué de l’activité ou une nouvelle escalade dans les tensions géopolitiques pour mettre un terme plus précoce au resserrement monétaire en zone euro. En somme, c’est une BCE plus agressive que la Fed qu’il faut attendre en 2023.

- Le Japon est, avec la Chine, le seul grand pays n’ayant pas durci sa politique monétaire en 2022. A la différence de son puissant voisin, le Japon n’a pas l’excuse d’une stabilité de l’inflation. La hausse des prix a accéléré de 3 points en 2022 pour atteindre 3,8% sur un an en décembre. En comparaison des autres pays développés, ce niveau est certes bas mais c’est le plus élevé jamais enregistré au Japon depuis 1990. Pour un pays qu’on associe spontanément à la déflation, cette poussée des prix est notable, même si elle est due en bonne part à des facteurs exogènes (hausse des coûts de l’énergie, baisse du yen).

A son arrivée à la tête de la BoJ il y a dix ans, Hahurido Kuroda a tout fait pour rendre la politique monétaire toujours plus expansionniste afin d’extraire le Japon de la déflation: maintien de taux directeurs négatifs, expansion du bilan de la banque centrale de 20% à plus de 120% du PIB, et finalement à partir de 2016, un ciblage direct des taux courts et des taux longs (yield curve control - YCC). Le résultat de ces mesures est mitigé. Sur la dernière décennie, la croissance du PIB réel a avoisiné 0,5% par an seulement; le chômage a baissé; l’inflation est ressortie de manière chronique au-dessous de la cible de 2% (0,7% par an).

Le mandat du gouverneur Kuroda se terminant en mars, les rumeurs sur un changement de politique monétaire par son successeur vont bon train. Elles ont été attisées par la récente décision de la BoJ autorisant un élargissement de la bande de fluctuation autour de la cible de taux à 10 ans (0% ±0.50%, au lieu de ±0.25%). Pour autant, la BoJ continue d’acheter massivement des titres publics, signe que l’ajustement du YCC est envisagé comme un processus graduel, non comme un abandon soudain. Cela dit, l’expérience historique des sorties de pegs pointe dans l’autre sens. Il semble surtout que la banque centrale ouvre le champ des possibles. En passant , son geste a aidé à affermir le yen. A son point bas d’octobre (150¥/$), la devise japonaise s’était dépréciée de près de 25% l’an dernier, amenant le Ministère des finances à engager des interventions directes sur le marché des changes. A l’approche de la fin anticipée du resserrement monétaire de la Fed, le dollar a perdu de sa vigueur (à 130¥/$). Par suite, cela ôte un peu de pression de la BoJ pour tenter une sortie, par définition risquée, d’une politique monétaire aussi atypique. Même si les titres publics sont en large part couverts par de l’épargne domestique, un pays ayant un ratio dette publique/PIB de 264% (173% en net) ne peut s’exposer à un renchérissement brutal de ses coûts de financement.