Rien ne pousse la Fed à l’action, mais Jerome Powell doit maintenant rassurer les investisseurs.

Une seule chose est plus certaine que l’insistance avec laquelle Jerome Powell assure ne pas vouloir relever les taux, c’est le fait qu’il devra, tôt ou tard, changer son fusil d’épaule. Si son intention est, selon ses propres dires, de ne pas rendre l’argent plus cher d’ici la fin 2023, alors les investisseurs sont en train de fondamentalement se méprendre sur la puissance de la dynamique de reprise actuelle. Pire encore, cela signifierait que les Etats-Unis sont confrontés à un problème que même 5'000 milliards de dollars en dépenses publiques ne suffiront pas à résoudre.

En fait, si cette saison des bénéfices d’entreprises continue sur sa trajectoire actuelle, il pourrait vite devenir difficile pour Jerome Powell de continuer à répéter son mantra «nous n’envisageons même pas d’envisager» sans sourciller. Quel que soit le message, il risque d’être initialement mal accepté par les marchés. Mais cela ne déboucherait que sur les quelques secousses propres aux phases d’ajustement et sans commune mesure avec les turbulences qu’une marginalisation des lignes directrices de la Fed serait susceptible de provoquer.

parent doit transmettre à son enfant qui grandit: «Non, le père Noël n’existe pas».

Jerome Powell se retrouve face à un vrai défi: avec des marchés aussi agités, il doit pouvoir communiquer sur la réalité de l’instant présent en quelques phrases bien pensées, sans pour autant «effrayer les enfants». Par exemple: «Oui, nous constatons un renforcement des données, et nous prévoyons effectivement de réduire les achats d’actifs et de relever les taux à un moment donné. Mais uniquement si les conditions sont réunies pour le faire, en vous en avertissant au préalable, en procédant par étapes et en gardant les doigts croisés». Sans oublier de rappeler qu’il s’agit là d’une bonne nouvelle.

Dans le fond, il s’agit d’un message similaire à celui que chaque parent doit transmettre à son enfant qui grandit: «Non, le père Noël n’existe pas». Certains peuvent même ajouter: «N’est-ce pas merveilleux? Tu peux dorénavant acheter tes propres jouets».

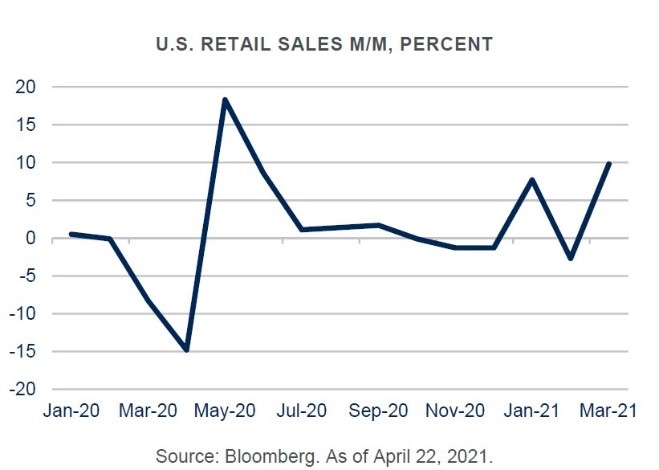

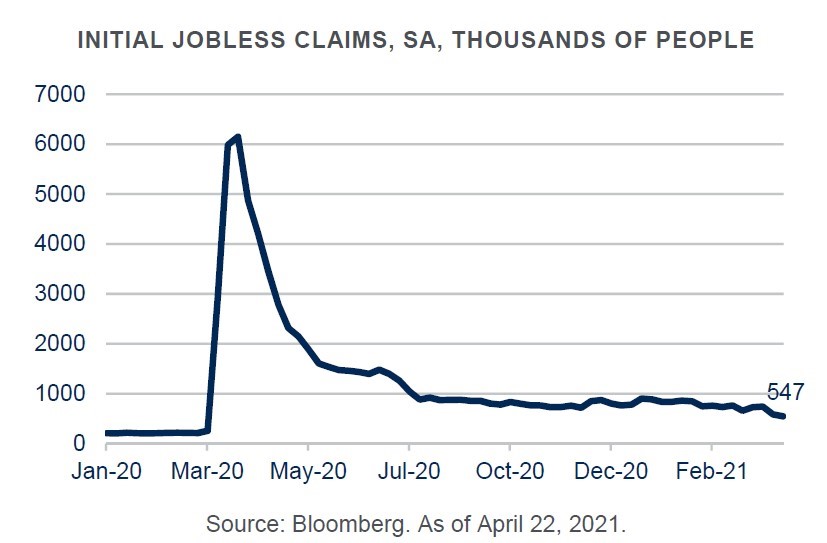

Les chiffres sont de plus en plus difficiles à ignorer depuis le mois dernier. Les ventes au détail ont bondi de 9,8% en mars, les demandes initiales d’assurance chômage sont descendues en dessous de la barre des 600'000 pour la deuxième semaine consécutive, et les mises en chantier ainsi que la confiance des consommateurs sont en nette augmentation. Même la révision à la hausse par la Fed de ses propres prévisions le mois dernier, à 6,5%, paraît aujourd’hui dépassée.

Les marchés sont restés, assez étrangement jusqu’ici, peu réactifs, avec des rendements des bons du Trésor qui tendent à la baisse. Il se peut que les valorisations soient tout simplement trop élevées, ou que l’idée de nouvelles taxes ait limité les attentes en matière de bénéfices. Sans oublier les nombreuses inquiétudes qui pèsent sur le monde: oui, le risque de variants plus contagieux du COVID-19 est bien réel; oui, le taux de chômage des femmes et des minorités reste bien trop élevé; oui, bien d’autres choses pourraient encore mal tourner. Mais si le comité de politique monétaire de la Fed (FOMC) continue à laisser sa communication officielle entre les mains d’un sosie du «Bourriquet» de Winnie l’ourson, les investisseurs finiront par ne plus y prêter attention.

Le danger n’est pas tant que Jerome Powell et consorts se laissent prendre de vitesse par l’inflation. Ils ont pratiquement admis vouloir attendre et s’assurer que les pressions inflationnistes sont solidement établies au-dessus de leur objectif de 2% avant de procéder à un quelconque resserrement monétaire.

cessent de prêter attention à des messages désormais considérés comme irréalistes.

La tâche n’est pas aisée, car les forces qui ont contribué à abaisser les taux de croissance et d’inflation des Etats-Unis durant ces dernières décennies sont d’ordre structurel et donc insensibles aux mesures de confinement ou à l’arrivée de vaccins. Les tensions commerciales et les inquiétudes liées aux chaînes d’approvisionnement n’affaibliront pas non plus les forces de la mondialisation qui maintiennent les salaires sous contrôle. L’excès de personnes retraitées dans les pays riches pourra entraîner une augmentation des dépenses au fil du temps, mais pour le moment, le monde est avant tout confronté à une surabondance d’épargne.

Le nouvel engagement de l’administration Biden en faveur de l’investissement et de la dépense publique, qui sont passés de 6% du PIB dans les années 60 à 2% aujourd’hui, constitue le principal changement qui se profile pour l’heure à l’horizon américain. Ces milliers de milliards de dollars destinés aux infrastructures, à la recherche et au développement, visent précisément à relever les taux de croissance durable à long terme. Mais la Fed peut difficilement compter dessus pour le moment.

Le véritable risque posé par la prudence excessive de Jerome Powell est que les investisseurs cessent de prêter attention à des messages désormais considérés comme irréalistes. Ceci contraindrait le FOMC à agir plutôt qu’à dire et cela se traduirait par des interventions exagérées, des variations de taux excessives et des ajustements de marché extrêmement brutaux.

Nous ne pouvons donc qu’espérer que la présidence de la Fed se montre plus enjouée à l’issue de ses prochaines réunions et qu’elle parle d’une amélioration possible des prévisions économiques (prévues en juin), qu’elle reconnaisse les bénéfices potentiels d’un plan d’investissement dans les infrastructures et qu’elle fournisse des indications plus détaillées quant aux intentions du FOMC.

Jerome Powell n’est pas tenu de s’engager, ni en termes d’actions ni sur le plan d’un calendrier. Mais toute annonce surprise serait très inhabituelle de sa part et risquerait surtout de «faire peur aux enfants». Il lui suffit de reconnaître qu’il observe les mêmes tendances que le reste du pays, et que les réalités du terrain nécessitent un ajustement de sa manière d’envisager la suite. En dépit de toute sa prudence, naturelle pour un banquier central, Jerome Powell doit s’inspirer de la sagesse de ces mots de John Maynard Keynes: «Quand les faits changent, je change d’avis. Et vous, que faites-vous?»