La pandémie et le réchauffement climatique laissent présager un environnement plus inflationniste. Qui pourrait favoriser les matières premières comme l'or.

.jpg)

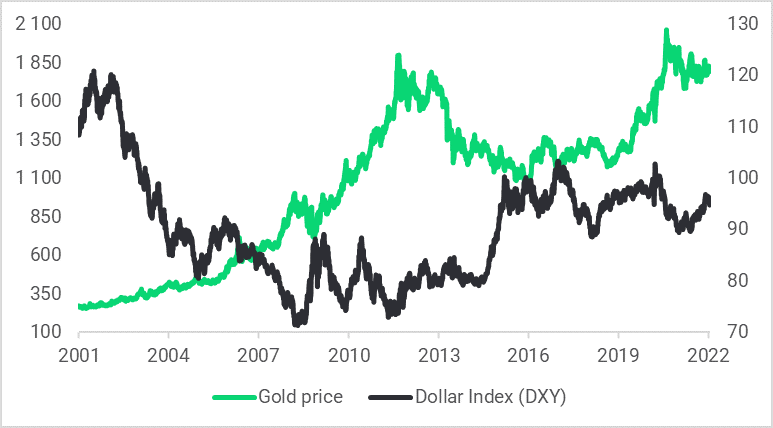

Les premiers mouvements de 2022 suggèrent des perspectives positives pour l'or, surtout si la force récente du dollar s'atténue. L'environnement désinflationniste de la dernière décennie a favorisé le secteur technologique américain et a permis aux États-Unis d'attirer des capitaux du monde entier, ce qui a, entre autres, conduit à un dollar plus fort. Les défis actuels, liés aux effets de la pandémie et du réchauffement climatique, laissent présager un environnement plus inflationniste pour les années à venir. Cela pourrait favoriser les actifs réels et notamment les matières premières comme l'or.

Les États-Unis sont l'un des pays les plus endettés au monde et enregistrent un déficit jumeau depuis des décennies. En outre, la masse monétaire américaine (M2) a fortement augmenté, ce qui, historiquement, a entraîné une dépréciation de la monnaie.

De plus, le FMI prévoit que la croissance mondiale restera supérieure à la tendance en 2022, avec une production attendue à 4,9%. En général, le dollar américain a tendance à sous-performer lorsque la croissance mondiale est forte, car dans un environnement risk on, les capitaux se déplacent vers des pays plus riches en matières premières où le rendement du capital est plus élevé.

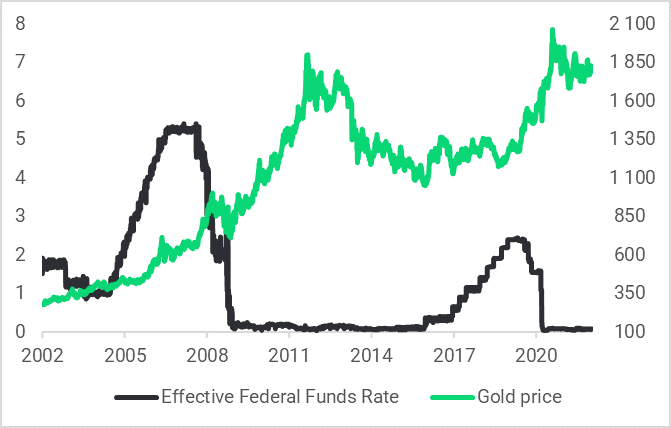

L'inflation est à son plus haut niveau depuis quatre décennies aux États-Unis, ce qui a conduit les marchés à anticiper une hausse des taux d'intérêt de la Réserve fédérale dès le mois de mars. Pourtant, avec des rendements réels toujours inférieurs à zéro, le coût d'opportunité de la détention d'or est toujours inexistant. Une Fed plus agressive pourrait également inciter les investisseurs à se tourner vers les actifs qui servent de couverture contre l'inflation (actifs réels), comme l'or.

Si les hausses de taux peuvent créer des vents contraires pour l'or, l'histoire montre que l'impact est plutôt limité. En fait, les deux derniers cycles haussiers de l'or ont commencé par un relèvement des taux d'intérêt par la Fed (2004, 2015).

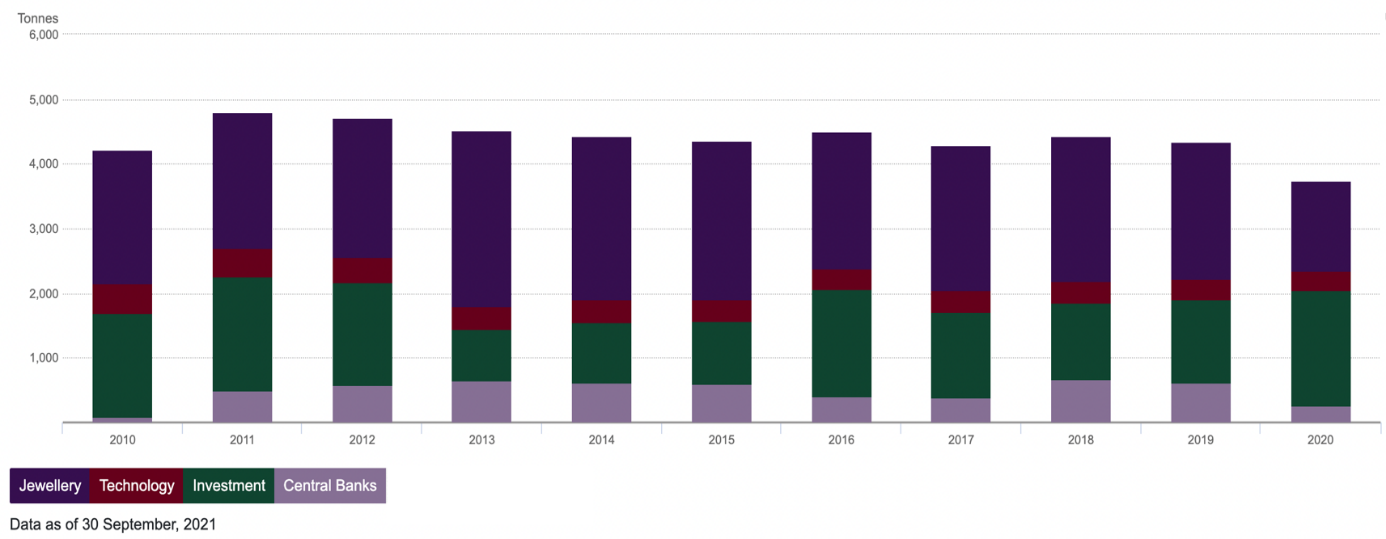

La demande physique d'or provient essentiellement de quatre secteurs. L'or a des propriétés industrielles, cependant cette demande est petite et stable, ce qui a peu d'effet sur le prix. La demande la plus importante provient de la joaillerie et des banques centrales, qui est sensible aux cycles économiques.

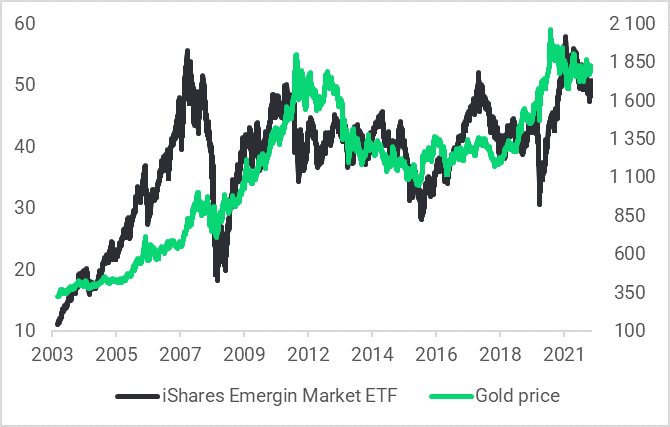

La force de la monnaie des économies cycliques (comme les économies émergentes) a tendance à fluctuer en fonction de la vigueur de leur économie. Beaucoup choisissent d'investir dans des actifs réels comme l'or, car il est perçu comme une réserve de valeur, qui peut aider à compenser la perte de pouvoir d'achat lors d'éventuels ralentissements futurs. Ces investissements ont généralement lieu lorsque l'économie est en croissance, car le revenu disponible est plus élevé. Il est intéressant de noter que la corrélation entre les marchés émergents et l'or est la plus élevée par rapport aux autres grands indices boursiers. Lorsque les économies émergentes se portent bien, l'or a tendance à augmenter, car la demande augmente.

Mais la même analyse reste vraie pour les économies à fort déficit de la balance courante (comme les États-Unis), qui ont tendance à voir l'inflation éroder le pouvoir d'achat des consommateurs.

Le rapport hebdomadaire Commitment of Traders de la CFTC fournit une vue des positions spéculatives nettes détenues par les traders. Le sentiment semble s'être récemment amélioré par rapport au début de l'année 2021. Les positions spéculatives sont plus élevées que d'habitude, ce qui indique une attitude positive du marché à l'égard de l'or.

La croissance des exigences ESG rendra probablement les activités minières très coûteuses, du moins pour l'instant. Il faudra encore des années pour que l'industrie bénéficie de nouvelles avancées techniques, ce qui pourrait donc impacter l’offre entre temps. Par conséquent, le resserrement de l'offre devrait rester un facteur de soutien pour le prix du métal jaune.

Après une belle remontée du début 2019 à la mi-2020 qui a conduit à une appréciation de 60%, l'or est entré dans une zone de consolidation, ce à quoi il fallait s'attendre. En ce moment, le prix forme un triangle, représentation typique d'une situation où les participants attendent des nouvelles – très probablement un mouvement des rendements réels – pour connaître la prochaine direction. Lorsque le prix atteint le point de croisement de la ligne de support et de résistance, il s'échappe généralement à la hausse ou à la baisse. Jusqu'à présent, les investisseurs en or ont continué d'acheter la baisse, ce qui est encourageant pour un mouvement haussier potentiel. En effet, le cours de clôture hebdomadaire n'a jamais franchi le seuil de la moyenne mobile à 100 jours.

Les prévisions d'inflation et la capacité de la Fed à contrôler l'inflation joueront un rôle important dans le prix de l'or. Alors que beaucoup s'attendent à une spirale inflationniste, nous pensons que l'inflation se calmera au cours de l'année. Cependant, étant donné le niveau des prix des actifs, une augmentation des taux d'intérêt, même modeste, créera de la volatilité sur les marchés, et attirera probablement l'intérêt pour les actifs refuges tels que l'or.