Sur le long terme, les actions à dividendes s’avèrent en général plus résilientes que les titres «value» lorsque le contexte est incertain.

La hausse des taux d’intérêt, l’accélération de l’inflation et le ralentissement marqué de la croissance économique remettent en question les approches d’investissement axées sur la croissance. Dans le même temps, les titres «value» et les titres à dividendes ont fortement rebondi.

Lorsqu’on réfléchit aux opportunités à plus long terme, il est important de comprendre que les titres «value» et les actions à dividendes présentent des caractéristiques et un comportement différents.

Prenons le cas de l’indice MSCI All Country (AC) World Value, qui est considéré comme très cyclique du fait du poids significatif du secteur financier depuis une vingtaine d’années. L’indice MSCI AC World High Dividend Yield, qui est l’indice représentatif des actions versant des dividendes élevés, est quant à lui traditionnellement défensif, puisque des secteurs comme la santé et les biens de consommation essentiels y sont davantage représentés.

Ces différences de composition expliquent la rentabilité, la croissance des dividendes et la croissance des résultats globalement inférieures des titres «value» comparé aux actions à dividendes (voir graphiques ci-dessous).

De plus, bien que les titres «value» soient généralement perçus comme défensifs, notre analyse révèle que l’indice MSCI AC World Value n’a surperformé le MSCI AC World qu’au cours de trois des huit corrections boursières (une correction étant une baisse de marché supérieure à 20%) observées depuis la crise financière mondiale de 2008. En revanche, le MSCI AC World High Dividend Yield (axé sur les actions à fort rendement du dividende des marchés développés) a surperformé le MSCI AC World au cours de six des huit périodes, une résilience qu’il doit à la contribution supérieure aux résultats de la composante «réinvestissement des dividendes».

.png)

Données des indices MSCI AC World du 31 juillet 2002 au 31 juillet 2022. Rentabilité du capital investi : ratio de rentabilité qui mesure le bénéfice après impôts, mais avant intérêts, rapporté au capital investi. EBITDA (bénéfice avant intérêts, impôts et dotations aux dépréciations et amortissements) : indicateur de la rentabilité financière du cycle d’exploitation d’une entreprise.

Sources: FactSet, Capital Group.

Une exposition aux actions à dividendes a démontré son intérêt dans une conjoncture difficile. Une étape supplémentaire de due diligence est cependant nécessaire pour distinguer les actions à fort rendement du dividende de celles versant des dividendes en progression régulière, et ainsi libérer tout le potentiel de ces dernières.

Les actions de sociétés qui versent des dividendes en progression régulière sont généralement de meilleure qualité que les actions dites «à fort rendement du dividende», puisqu’elles affichent un historique de croissance des bénéfices et une meilleure rentabilité des actifs, des fonds propres et du capital investi. Grâce à la solidité de leurs fondamentaux, ces entreprises permettent aux investisseurs de profiter d’intérêts composés supérieurs à ceux offerts par les actions d’entreprises à fort rendement du dividende.

Certaines actions à fort rendement du dividende appliquent par ailleurs des politiques de dividende impossibles à maintenir dans le temps, un phénomène que l’on peut observer par le biais de leur ratio de distribution, qui montre quelle part du bénéfice est versée aux actionnaires sous forme de dividende. Un ratio très élevé laisse augurer de perspectives de croissance limitées, et toute dégradation des résultats peut mettre en péril les dividendes. Par exemple, lorsque, en pleine crise sanitaire, toutes les entreprises ont fortement réduit leurs dividendes, une enquête menée par S&P auprès de sociétés américaines a révélé que les dividendes des actions à fort rendement du dividende ont reculé de près de 30% de plus que les autres.

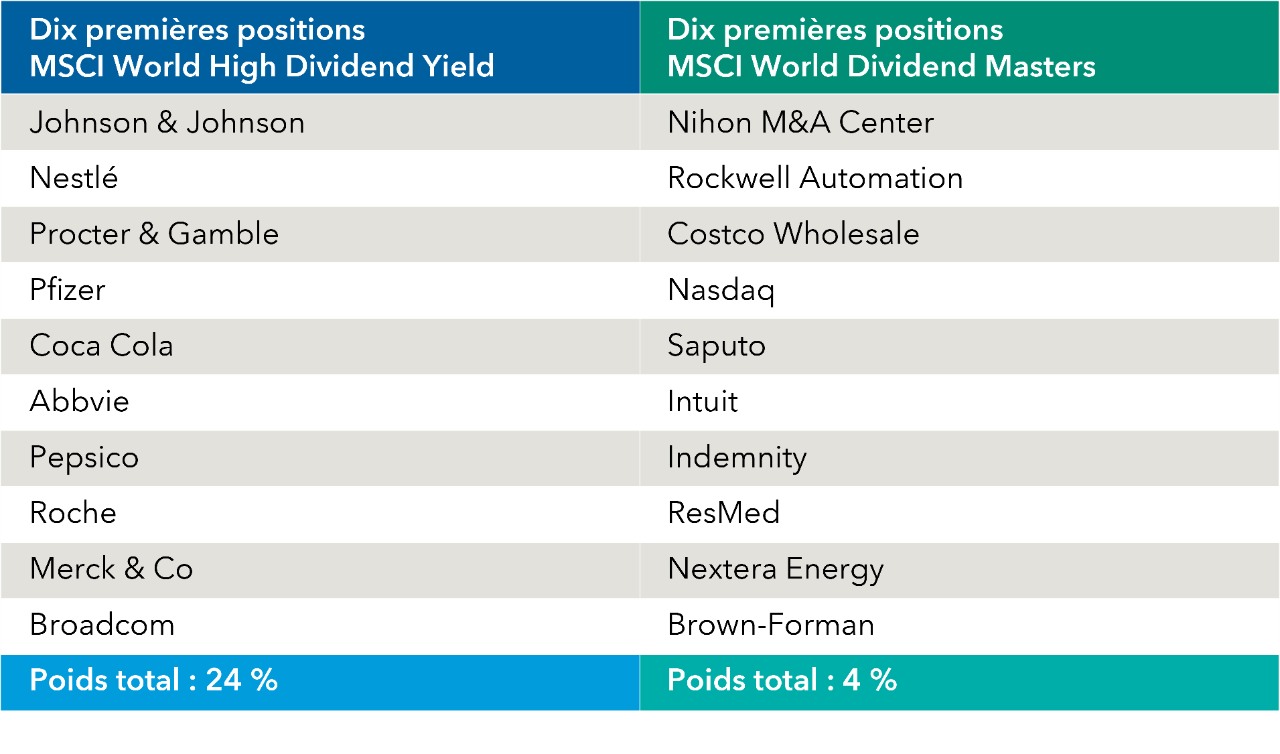

Enfin, le fait de cibler exclusivement la niche des actions à fort rendement du dividende peut être risqué du fait du phénomène de «concentration», puisque les dix premières sociétés de l’indice MSCI World High Dividend Yield, par exemple, représentent 24% de sa capitalisation boursière totale, et les deux premiers secteurs (santé et biens de consommation essentiels) pèsent 42%. À titre de comparaison, les dix premières sociétés de l’indice MSCI World Dividend Masters (qui est axé sur les actions dont les dividendes augmentent) ne représentent que 4% de sa capitalisation boursière totale, et les deux mêmes premiers secteurs pèsent seulement 22%.

Pour une entreprise, le fait d’augmenter progressivement ses dividendes requiert de la discipline en matière d’allocation des fonds propres, ainsi que des fondamentaux solides. En conséquence, une stratégie d’investissement axée sur les dividendes ne peut se limiter à sélectionner les actions actuellement assorties du meilleur rendement du dividende. Une recherche fondamentale approfondie s’impose en effet pour trouver des sociétés à la fois capables et disposées à verser des dividendes, mais aussi et surtout à les augmenter dans le temps.

Une approche fondamentale de la sélection de titres, comme celle que nous appliquons chez Capital Group, est ainsi déterminante pour identifier ces facteurs et investir dans des sociétés dont les dividendes augmentent de manière pérenne.