Si en période de récession les bénéfices par action baissent, ce n’est pas le cas des dividendes qui conservent tout leur attrait.

Dans les prochains mois, deux choses semblent quasi certaines. La croissance économique mondiale va continuer à ralentir, et même se contracter dans certains cas, tandis que l’inflation devrait demeurer largement au-dessus de l’objectif des banques centrales dans la plupart des cas.

Si le risque de récession est aujourd’hui élevé dans nombre de régions, c’est bien entendu en raison de la crise énergétique, induite par le conflit en Ukraine, qui est venu aggraver et pérenniser les pressions inflationnistes préexistantes, ce qui a entrainé une forte hausse des taux d’intérêts.

Face à des hausses de prix historiques, les principales banques centrales ont effet dû se résoudre à privilégier la lutte contre l’inflation au détriment de la croissance économique.

Cet environnement, que l’on peut qualifier de «stagflationniste», même si les taux de chômage demeurent généralement bas, devrait continuer à peser sur les marchés d’actions dans les prochains mois.

Nous estimons toutefois que certains facteurs, à l’instar du facteur «high dividend» devraient être plus résilients que les marchés dans leur ensemble. En effet, en période de récession, la performance des marchés d’actions est généralement négative en raison de la baisse des bénéfices par actions en raison de la baisse du volume d’activité et des marges des entreprises mais si les bénéfices baissent parfois fortement, ce n’est pas le cas des dividendes qui demeurent relativement stables même en période de récession.

Si les dividendes sont aussi stables, c’est que les entreprises rechignent généralement à les baisser par crainte de s’attirer les foudres de leurs actionnaires. Face a une baisse de leurs revenus elles préfèrent ainsi puiser dans leurs réserves pour maintenir un dividende stable. Par conséquent, le taux de distribution des dividendes1 tend à augmenter en période de récession.

Ainsi, les entreprises qui parviennent à maintenir un dividende stable, voire en croissance, en toutes circonstances sont plébiscitées par les investisseurs en périodes de récession et celles-ci surperforment donc généralement le marché lors des creux conjoncturels. Historiquement, les secteurs des services aux collectivités, de l’énergie ou encore des télécoms ont été les meilleurs exemples en termes d’octroi de dividendes élevés et stables mais aujourd’hui ces caractéristiques se retrouvent dans la plupart des secteurs pour peu que l’on puisse identifier les bonnes entreprises en leur sein.

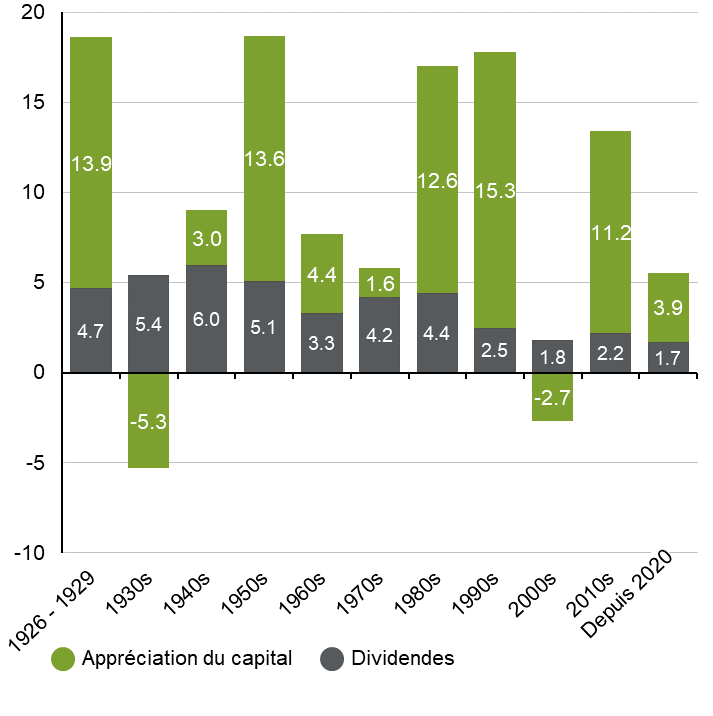

Cependant, alors que les périodes de récession sont généralement associées à une baisse de l’inflation, ce n’est pas le cas aujourd’hui en raison de la guerre en Ukraine et des disruptions logistiques post-Covid qui persistent. L’environnement actuel peut donc, à certains égards être qualifié de «stagflationniste», une configuration économique que nous n’avions plus connu depuis les années 1970 mais dans laquelle les actions «high dividend» ont également été particulièrement résilientes. En effet, durant les années 1970, les dividendes ont contribué à deux tiers du rendement total des actionnaires du S&P500, contre un tiers en moyenne durant les autres périodes (cf. Graphique 1).

Si les entreprises «high dividend» parviennent à maintenir une telle stabilité de leurs dividendes, c’est parce qu’elles bénéficient généralement d’une demande inélastique pour les biens et les services qu’elles commercialisent ce qui leur confère une meilleure capacité de fixation des prix, ce qui est fort utile pour maintenir des cashflows stables lorsque l’inflation est élevée comme actuellement.

Aujourd’hui, nous estimons les valeurs «high dividend» sont notamment bien représentées au sein de secteurs comme les banques, les soins de santé ou encore les éditeurs de logiciels. Ce dernier exemple peut sembler contre-intuitif et pourtant nombre d’éditeurs de logiciels sont passés d’un modèle de licences «a vie» a un modèle de licences renouvelables annuellement qui leur permet d’être moins sensible aux cycles économiques mais aussi d’ajuster plus rapidement leurs prix en période d’inflation compte tenu de la demande relativement inélastique pour leurs services.

En conclusion, bien que le contexte «stagflationniste» que nous connaissons actuellement devrait être difficile pour les marchés d’actions, nous estimons que le facteur «high dividend» devrait surperformer. Ceci est d’autant plus vrai que l’écart de valorisation entre les entreprises à haut dividendes et à faibles dividendes est historiquement élevé2, en d’autres termes les actions «high dividend» se négocient paradoxalement avec une importante décote par rapport au reste du marché. Enfin, en guise de «cerise sur le gâteau», il est également intéressant d’observer que le taux de distribution des dividendes est actuellement très bas ce qui devrait permettre a nombre d’entreprises de choyer leurs actionnaires dans les mois à venir.