L’économie italienne avait ralenti au premier semestre. Elle a stagné au troisième trimestre. Des indicateurs penchent vers une rechute en récession.

Depuis la formation au printemps dernier d’un gouvernement ouvertement réfractaire au respect des règles budgétaires de l’UE, l’Italie est revenue dans le radar des risques. Depuis lors, l’attention s’est surtout portée sur l’écart de taux souverains entre l’Italie et l’Allemagne. «Lo spread» est un sujet de conversation pour les medias généralistes et la classe politique. Le vice-président du Conseil des ministres, Matteo Salvini voit dans son augmentation un complot des milieux financiers et fait le fanfaron. Le ministre des Finances, Giovanni Tria, est plus préoccupé on s’en doute, sachant bien que du niveau des taux d’intérêt payés par l’Italie dépend en partie la soutenabilité de sa dette publique. L’autre facteur déterminant est le rythme de croissance du PIB. Les dernières nouvelles à ce sujet sont vraiment mauvaises. Les dirigeants de La Ligue et de M5S proclament que la relance budgétaire va stimuler l’activité, sans se rendre compte semble-t-il que leur hostilité à l’UE, en sapant la confiance, risque en fait de replonger l’Italie en récession. Ce serait la troisième fois en une décennie.

Si une récession devait se produire, il s’agirait là d’un acte d’automutilation économique d’autant plus dommageable que l’Italie connaissait depuis 2015 une reprise notable et qu’elle avait accompli des réformes s’attaquant à des problèmes structurels aussi divers que le système de retraite, le marché du travail ou le système bancaire. Bref, l’économie italienne semblait remise sur de bons rails et avançait à un bon rythme. Ce n’est plus le cas. Au plan structurel, le gouvernement actuel revient sur les réformes des précédents gouvernements. Au plan cyclique, les derniers indicateurs parus montrent que la cote d’alerte est atteinte.

que dans le reste de la zone euro.

- Au troisième trimestre 2018, le PIB italien a stagné. C’est le plus mauvais résultat depuis la fin 2014. On pourrait être tenté de le relativiser en évoquant des événements exogènes. Ainsi, selon toute vraisemblance, le PIB réel s’est contracté en Allemagne à cause d’un choc dans le secteur automobile, avec des réverbérations chez les voisins et fournisseurs de l’Allemagne. Toutefois, vu le faible poids dans le PIB de l’industrie automobile en Italie (0,8% versus 4,5% en Allemagne), ce n’est sans doute pas la bonne explication. Comme le reste de la zone, l’économie italienne a pâti depuis début 2018 d’une modération de la demande extérieure, sans espoir imminent d’un franc rebond. Il est donc crucial de voir si la demande intérieure résiste ou s’affaisse.

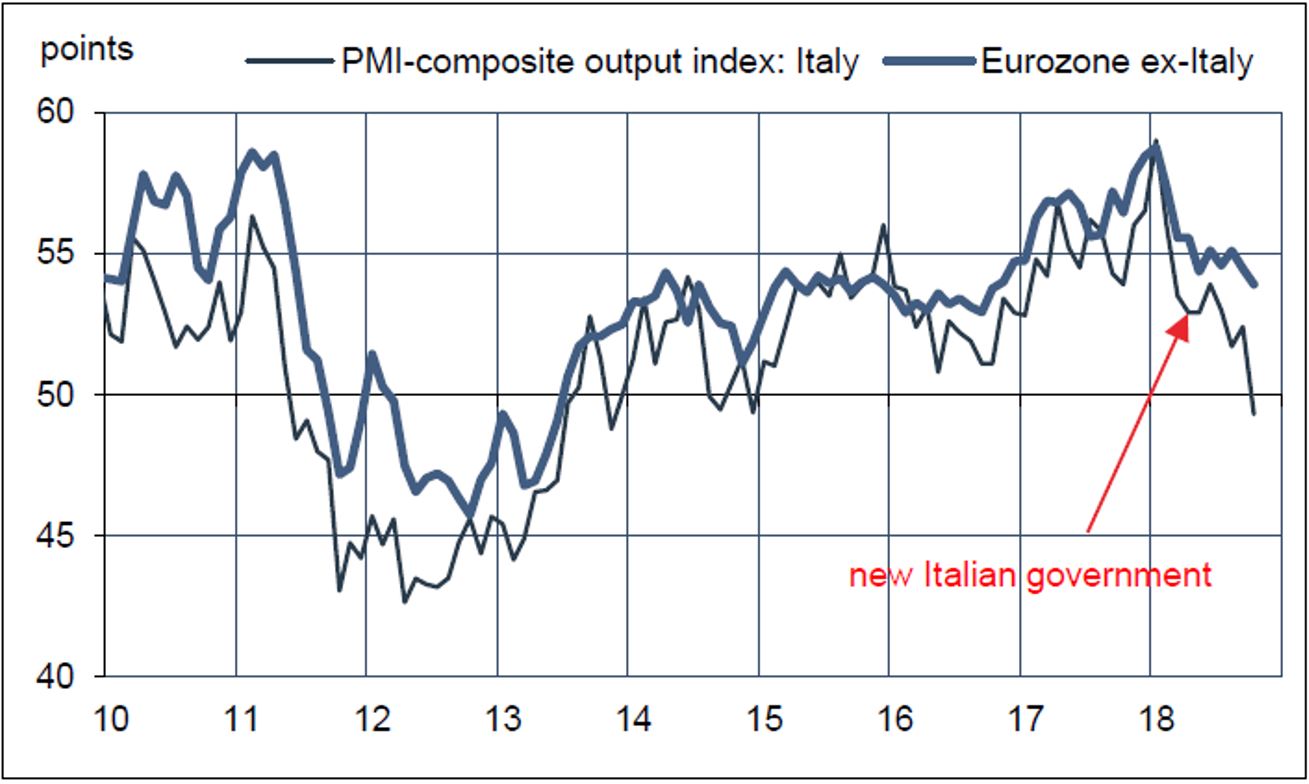

- Au début du quatrième trimestre, plusieurs indicateurs de climat des affaires penchent clairement du côté de l’affaiblissement. Les enquêtes de confiance auprès des directeurs d’achat sont particulièrement inquiétantes. Les indices PMI sont désormais tombés en «zone de contraction» dans le secteur manufacturier et dans les services. La dégradation est beaucoup plus forte que dans le reste de la zone euro (graphique ci-dessous). A son niveau actuel, l’indice-composite d’activité en Italie est associé à une modeste contraction du PIB réel au quatrième trimestre 2018. L’indice Itacoin calculé par la Banque d’Italie sur la base de diverses données économiques et financières pointe vers une croissance zéro. Les enquêtes de confiance de l’institut national de statistiques sont à de meilleurs niveaux pour l’instant mais se tassent aussi. Il est possible que les entreprises sondées dans les enquêtes PMI aient sur-réagi à la dégradation du newsflow politique et financier (abaissement de la note souveraine, tensions entre Rome et la Commission, instabilité du tandem Di Maio-Salvini) mais, en tout état de cause, la balance des risques s’est clairement déplacée vers le bas.

- Du côté de l’économie réelle, les chiffres ne sont pas (encore) alarmants à ce stade. Les exportations continuent de progresser, de même que l’emploi. Il y a eu un coup de pouce aux salaires dans la fonction publique cet été. Toutefois, l’incertitude politique est de nature à créer un climat d’attentisme, pouvant causer une hausse de l’épargne de précaution et un report des investissements. Une nouvelle stagnation du PIB au quatrième trimestre 2018 mettrait l’acquis de croissance à seulement 0,1% pour 2019. Le gouvernement italien espère, lui, une croissance à +1,6%. Même en supposant que le creusement du déficit public produira une relance, pour arriver à un tel chiffre, il faudrait sortir complètement de la marge admise des multiplicateurs budgétaires.

des banques et les inciter à durcir les standards de prêts.

Dans le cas de la relance en Italie, deux mécanismes jouent à rebours l’un de l’autre. L’un, conséquence directe de la hausse du déficit, est censé accroître la demande intérieure. L’autre tient aux effets d’éviction et d’incertitude. Il n’est pas certain que le premier l’emporte sur le second. L’ancien économiste en chef du FMI, Olivier Blanchard, calcule que l’effet net sera négatif: la relance budgétaire serait alors récessive. La raison est à chercher dans l’évolution des taux d’intérêt à l’économie.

En Italie, le lien banque-souverain n’a pas été rompu, ni même amoindri, depuis les crises de dette des années 2010-2014. La hausse des taux souverains peut donc se répercuter sur le coût de refinancement des banques et les inciter à durcir les standards de prêts. Le résultat serait de renchérir le coût du crédit et de modérer la distribution de prêts au secteur privé, avec un effet déprimant sur la dépense de consommation ou d’investissement. Pour l’instant, on ne constate encore rien de tel. Selon les données de la BCE, les taux de prêt aux entreprises ne se sont pas tendus depuis le printemps dernier mais il y a désormais une course contre la montre. La mauvaise nouvelle est que la transmission à l’économie réelle des turbulences financières est encore à venir. La bonne est qu’il n’est sans doute pas trop tard pour faire cesser les comportements d’attente des ménages et des entreprises. Pour cela il faut que le gouvernement cesse de défendre un projet de budget qui n’est jugé crédible par personne et qui risque de faire plus de mal que de bien aux conditions d’activité.

Il y a quelques jours, la Commission européenne a rejeté le projet de budget pour 2019. Auparavant, les organes indépendants du Parlement italien l’avaient tout autant critiqué. Ce n’est donc pas un complot de l’UE contre Rome. Avant-hier, l’Eurogroupe a réclamé des ajustements notables. En somme, l’Italie n’a aujourd’hui aucun allié, ni à la Commission, ni au Conseil, ni à la BCE. Comme on sait, les règles budgétaires de l’UE forment un corpus complexe, ce qui autorise une application plus ou moins flexible selon les cas. La France a ainsi souvent bénéficié de complaisance de la part de Bruxelles. L’obstination du gouvernement italien – qui prend son inspiration dans le calamiteux exemple grec de 2015 – le prive de cette flexibilité.

avant la fin de l’année plutôt que d’attendre le printemps prochain.

L’insistance à remettre en cause des réformes passées est un mauvais signal. Sans cela, il est probable que la Commission pourrait plus facilement tolérer une dérive du déficit budgétaire, pourvu qu’elle soit modérée. La date limite pour présenter un budget amendé est le 13 novembre. Vu l’état actuel des relations Rome-Bruxelles, il y a peu d’espoir que le gouvernement change sa copie. Chaque parti de la coalition ne semble en effet prendre position sur la question budgétaire qu’en vue des seuls gains électoraux qu’il pourrait en tirer au détriment de son allié.

Seule une pression plus explicite de la Commission est à même de mettre l’Italie au pied du mur, quitte à attiser de nouvelles tensions sur les marchés. Il est préférable selon nous d’amorcer la procédure pour déficit excessif avant la fin de l’année plutôt que d’attendre le printemps prochain, à quelques semaines des élections au Parlement européen. Si la question des choix budgétaires italiens pour 2019 et au-delà n’est toujours pas éclaircie dans six mois, ce n’est plus l’attentisme (donc la stagnation) qui menace l’économie italienne mais une récession en bonne et due forme.