L’économie britannique a été reléguée en queue de peloton des pays avancés. Divers indicateurs ont pris dernièrement un tour inquiétant.

A quelques mois du Brexit-Day, le 29 mars 2019, nul ne sait dans quel cadre va s’organiser la relation commerciale future entre le Royaume-Uni (RU) et l’UE et, plus grave, nul ne peut affirmer que la sortie du RU va se faire sans provoquer de graves perturbations à l’activité économique. Cette incertitude se paye d’ores et déjà par un abaissement de la tendance de croissance de l’économie britannique.

La décision de quitter l’UE n’a pas provoqué de récession au RU. Cependant, la croissance du PIB réel a subi une lente érosion depuis lors, passant de 2,3% en 2015 à 1,7% en 2017, avec un point d’atterrissage qui devrait être au voisinage de 1,2% en 2018. Les indices de climat des affaires demeurent en zone d’expansion. L’économie est proche du plein-emploi. Il y a des pressions inflationnistes dues à la hausse des prix du pétrole mais aussi à la faiblesse de la devise, ce qui est une conséquence directe du vote de 2016. Cela ampute le pouvoir d’achat.

Le Brexit n’ayant pas encore eu lieu et sa forme restant incertaine, il n’est pas simple d’en chiffrer le coût mais puisque c’est un événement qui modifie les anticipations de revenu futur, il doit y avoir un impact sur le niveau actuel de l’activité. On peut faire une observation élémentaire: par rapport à ses pairs, l’économie britannique a subi une nette relégation depuis deux ans. Si l’activité avait suivi la même pente que les autres pays développés, comme c’était le cas avant le référendum, le niveau du PIB britannique serait aujourd’hui environ 2% supérieur à ce qu’il est.

de productivité et de l’évolution de l’emploi.

L’an dernier, le RU est l’un des rares pays n’ayant pas accéléré, à rebours de ses principaux marchés d’exportation que sont l’Europe et les États-Unis. Dans cette sous-performance, on peut voir à l’œuvre des facteurs d’offre et des facteurs de demande.

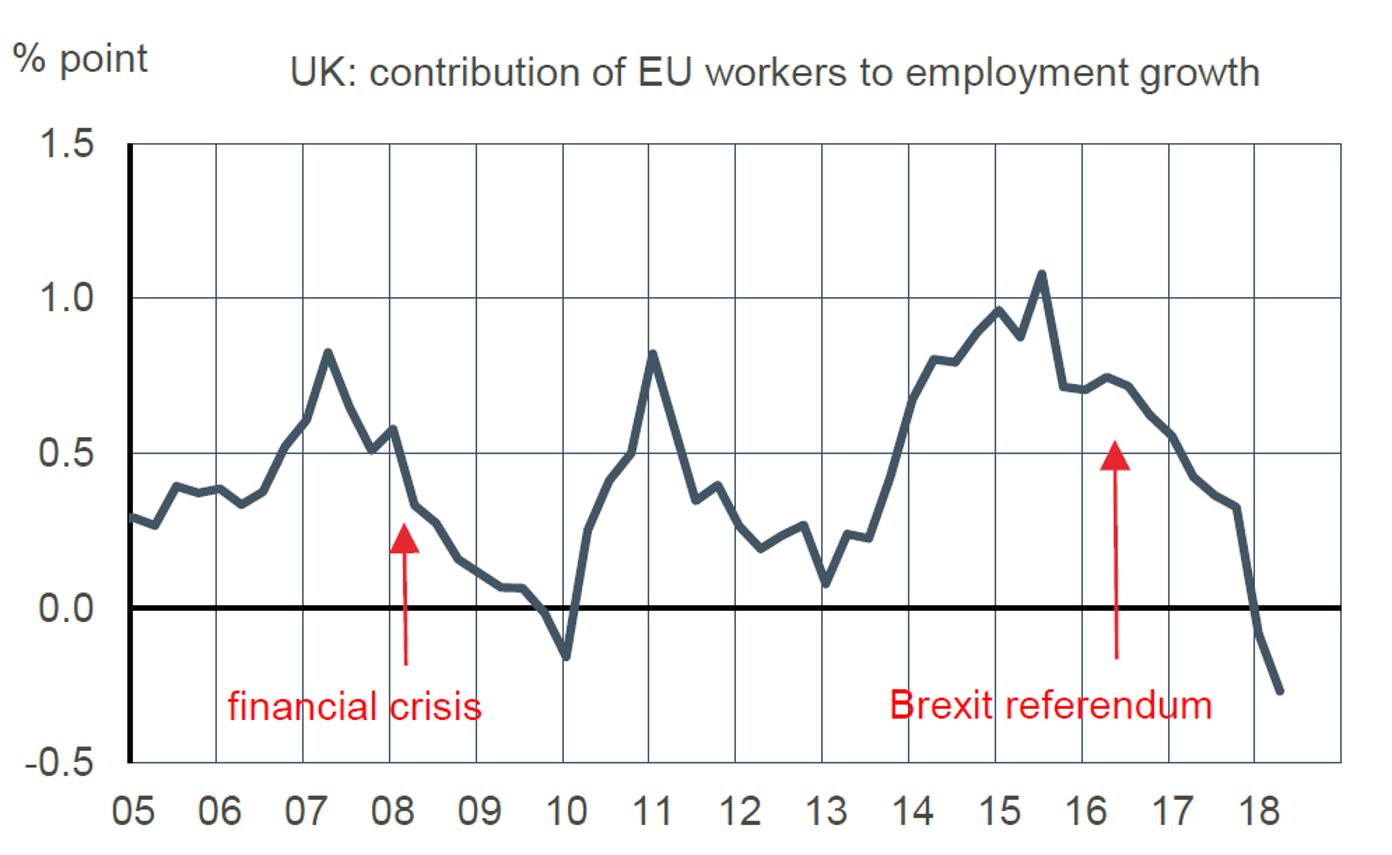

Du côté de l’offre, il y a un changement radical touchant les flux migratoires venant de l’UE. Depuis dix ans, les travailleurs européens contribuaient à hauteur de 0,5 point en moyenne à la hausse de l’emploi au RU. Cette contribution est passée en territoire négatif en 2018. La croissance potentielle est la résultante des gains de productivité et de l’évolution de l’emploi. Il y a donc là un choc négatif. Comme le marché du marché du travail britannique est tendu, il est improbable que ce choc soit compensé par une hausse de la participation.

Au niveau de la demande, les dépenses ont faibli du côté des ménages et plus encore du côté des entreprises. Selon une enquête de la Banque d’Angleterre, plus de 40% des firmes interrogées jugent le Brexit comme une source majeure d’incertitude pour leurs décisions futures tandis que moins de 20% se déclarent indifférentes à cet événement. La baisse de la livre consécutive au référendum a pu avoir des effets positifs sur la confiance des exportateurs, mais cela n’a pas compensé l’affaiblissement de la demande interne.

Même si l’hypothèse centrale la plus commune est que le RU évitera une sortie chaotique de l’UE, on peine à imaginer que les effets négatifs du Brexit déjà observés s’inversent d’un coup à partir du 30 mars 2019. Car s’entendre sur les conditions de sortie est une chose, définir un nouveau régime de relations commerciales RU-UE en est une autre. Entrer dans une période de transition post-Brexit permet d’éviter une collision à court terme mais cela prolonge l’incertitude pendant encore plusieurs années.

Selon le Conference Board, le RU est le seul pays dont l’indicateur avancé affiche une forte baisse, ce qui s’observe en général dans les phases précédents les récessions. Ce résultat tient surtout à trois éléments. Primo, il y a une augmentation des inscriptions au chômage modeste mais continue depuis l’an dernier. Pour ne pas être trop alarmiste, notons toutefois que la mesure des chômeurs a subi une réforme administrative en 2016, ce qui atténue peut-être ce signal. Secundo, les conditions économiques futures anticipées par les ménages ont nettement fléchi depuis que le référendum a eu lieu. Le coussin d’épargne qu’ils avaient constitué après la crise financière de 2008 a fondu. Ils peuvent craindre aussi que le Brexit entraîne une hausse des prix importés et donc une érosion additionnelle du pouvoir d’achat. Tertio, les enquêtes dans le secteur immobilier, qui donne une bonne appréciation du cycle économique, se sont toutes retournées.

tiennent encore mais ils paraissent fragiles.

Selon l’enquête RICS, les prévisions de ventes et les intentions d’achat sont au plus bas depuis la crise financière de 2008. Pour l’instant, l’accès au crédit reste ouvert. Les prix des logements tiennent encore mais ils paraissent fragiles vu l’affaiblissement de la demande et des loyers. Sur le marché de l’immobilier commercial, la situation est morose, la chute des commandes étant plus marquée que dans le secteur résidentiel. Au total, tout cela dépeint une économie britannique où l’anxiété sur les perspectives futures tend à se renforcer, et cela, notons-le, avant la mise en œuvre effective du Brexit. L’affaiblissement du RU, quel que soit le scénario de Brexit finalement retenu, aura des répercussions négatives ailleurs en Europe, plutôt modestes si l’on considère l’ensemble de l’UE mais considérables dans le cas de l’Irlande.

Durant la campagne référendaire de 2016, les dimensions économiques du Brexit ont été exagérées, les uns annonçant une récession immédiate si le Brexit l’emportait, les autres dépeignant un avenir radieux une fois le RU dégagé des tutelles de Bruxelles. Ni l’une ni l’autre de ces prédictions ne s’est réalisée mais, avec le recul, on observe que le Brexit, du fait de l’incertitude qu’il génère, a commencé à peser sur le potentiel de croissance de l’économie britannique. Dans ce contexte, il est dangereux de jouer avec l’idée d’un «no-deal», comme Theresa May l’a fait une fois encore suite au récent sommet de l’UE à Salzbourg.

Pour le coup, on peut sans exagération s’attendre à ce que ce scénario provoque une contraction instantanée de l’activité. Cette posture est peut-être un moyen pour le Premier ministre de sauvegarder son autorité lors de la conférence du parti conservateur qui se tient ces jours-ci pour, ensuite, mettre le Parlement devant le choix suivant: un accord de retrait sur la base des demandes de Bruxelles ou bien le chaos. Sur un sujet où la raison a souvent cédé le pas à l’émotion, admettons que ce n’est pas un choix très rassurant.