La dette émergente en monnaie locale constitue un segment à part entière des marchés obligataires globaux. Longtemps perçue comme une allocation opportuniste ou plus risquée, elle mérite aujourd’hui d’être réévaluée dans une perspective d’allocation stratégique de long terme, notamment au regard de l’évolution des fondamentaux macroéconomiques et des primes de risque offertes.

Un univers d’investissement profond, diversifié et porteur de multiples moteurs de performance

L’univers de la dette émergente en monnaies locales, tel que représenté par les indices Bloomberg (capés à 10% par pays), couvre plus de 20 économies réparties entre l’Amérique latine, l’Europe émergente, l’Asie et l’Afrique. Il reflète une grande diversité de profils macroéconomiques, entre pays importateurs ou exportateurs de matières premières, ainsi que des positionnements de cycles monétaires différenciés. Il offre une double source d’exposition à la fois aux taux locaux - nominaux ou indexés à l’inflation - et aux devises respectives.

Ce potentiel de diversification est connu des investisseurs institutionnels suisses. La dette émergente en monnaies locales figure notamment dans les allocations de référence LPP (version 2015), avec un poids de l’ordre de 5% pour le profil de risque balancé. Dans la pratique, de nombreuses caisses de pension ont délaissé cette classe d’actif au profit des marchés développés après une décennie de performance décevante.

Pourtant, ce segment conserve des caractéristiques structurelles qui en font une source de diversification pertinente:

- Une diversification géographique élevée, portée par des moteurs macroéconomiques différenciés;

- Une sensibilité variée aux cycles macroéconomiques globaux, notamment aux matières premières, aux flux de capitaux et aux politiques monétaires;

- Une corrélation modérée avec les obligations des pays développés sur longue période;

- Une prime de rendement structurelle, liée au risque souverain et au risque de change.

Cette combinaison d’expositions — aux taux d’intérêt, aux devises et aux fondamentaux macroéconomiques — constitue le levier central de performance de la dette émergente en monnaies locales. Elle permet ainsi d’exploiter une diversité de moteurs de rendement, en cohérence avec les propriétés de diversification présentées précédemment.

A titre d’illustration, les obligations souveraines brésiliennes en real (BRL) offrent des rendements nominaux de l’ordre de 13,5% associés à des taux réels de 7,5% au-dessus de l’inflation. Par ailleurs, la monnaie apparaît comme sous-évaluée de près de 15% par rapport à sa moyenne sur 30 ans contre le dollar américain. Pays exportateur par nature, le Brésil devrait bénéficier d’une demande mondiale soutenue tout en conservant une exposition limitée aux principales zones de tensions géopolitiques. Le Brésil illustre ainsi une combinaison de portage élevé et de potentiel d’appréciation de la devise, soutenue par ses fondamentaux et pouvant être exploitée dans le cadre d’une gestion active des expositions de change.

Avantages structurels mais des risques spécifiques

Sur le long terme, la dette émergente en monnaies locales offre une combinaison attractive de rendement et de diversification. La littérature académique met en évidence l’existence d’une prime de risque sur les devises émergentes, liée notamment au portage, aux déséquilibres extérieurs ou à la cyclicité des flux, étroitement liés au cycle du dollar.

Cependant, ces avantages doivent être nuancés. En période de stress, les corrélations tendent à augmenter et les actifs émergents convergent avec les actifs risqués, réduisant les bénéfices de diversification au moment où ils sont le plus recherchés. Par ailleurs, le risque de change devient prépondérant, en particulier pour les investisseurs en USD ou en CHF, monnaies traditionnellement refuges qui ont tendance à s’apprécier en phase d’aversion au risque. Enfin, cette classe d’actifs présente une volatilité moyenne plus élevée, liée notamment à la sensibilité aux flux internationaux et aux conditions de liquidité.

Ainsi, pour un investisseur dont la devise de référence est forte (USD, CHF), la performance peut être significativement érodée en phase de stress, malgré des fondamentaux domestiques parfois solides.

Alors pourquoi reconsidérer ce segment aujourd’hui?

Plusieurs éléments plaident pour une réévaluation du rôle de la dette émergente en monnaies locales au sein d’un portefeuille global.

Des fondamentaux en amélioration

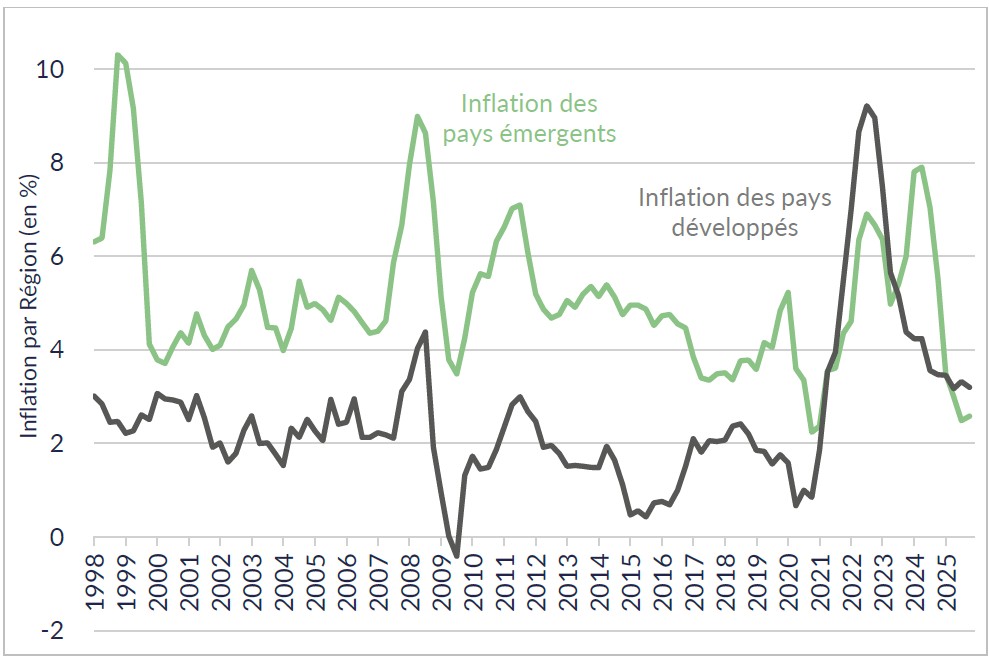

De nombreux pays émergents présentent aujourd’hui des trajectoires macroéconomiques plus vertueuses que leurs homologues développés, notamment au niveau de politiques monétaires plus réactives. La majorité des banques centrales des pays émergents ont été plus rapides et disciplinés avec un resserrement post-Covid plus marqué, permettant un contrôle efficace des risques de dérapages inflationnistes. Bon nombre d’autorités monétaires et budgétaires des pays émergents se comportent de manière plus disciplinée que les autorités des pays développés qui ont largement recouru à l’impression monétaire et aux déficits budgétaires, posant de réels enjeux de solvabilité à moyen et long terme. Pour la première fois, l’inflation moyenne dans les pays émergents est passée en dessous des pays développés.

Graphe 1: Inflation moyenne des pays émergents et des pays développés

Source: Bloomberg

Des primes de risque attractives

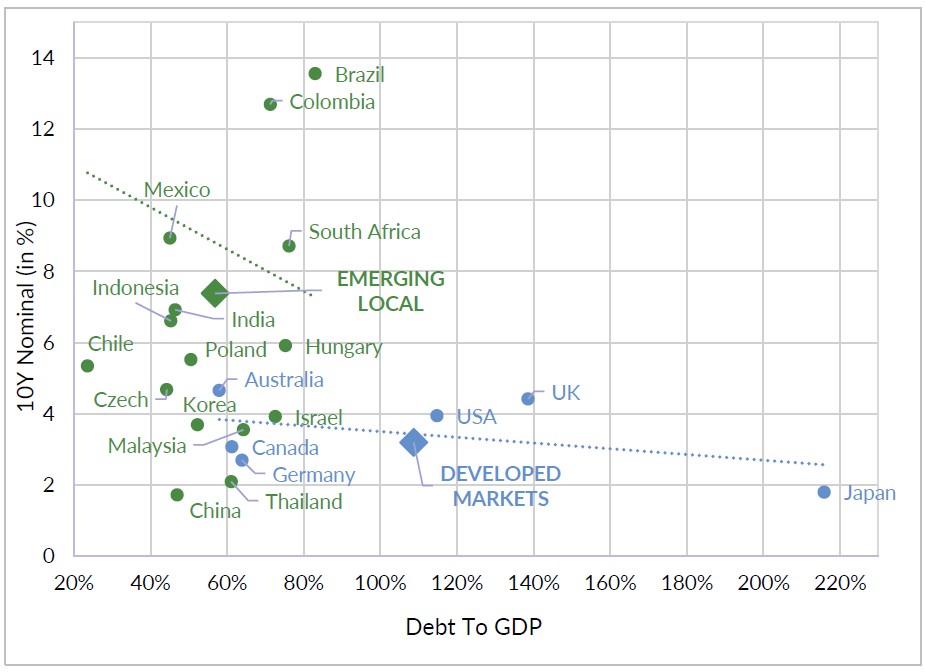

Les marchés émergents offrent aujourd’hui des rendements nominaux élevés, des rendements réels positifs, souvent nettement supérieurs aux pays développés et des spreads de crédit (CDS) reflétant encore une perception de risque élevée.

Graphe 2: Rendement nominal et dette en% du PIB entre pays émergents et développés

Source: Bloomberg

Un portage redevenu central

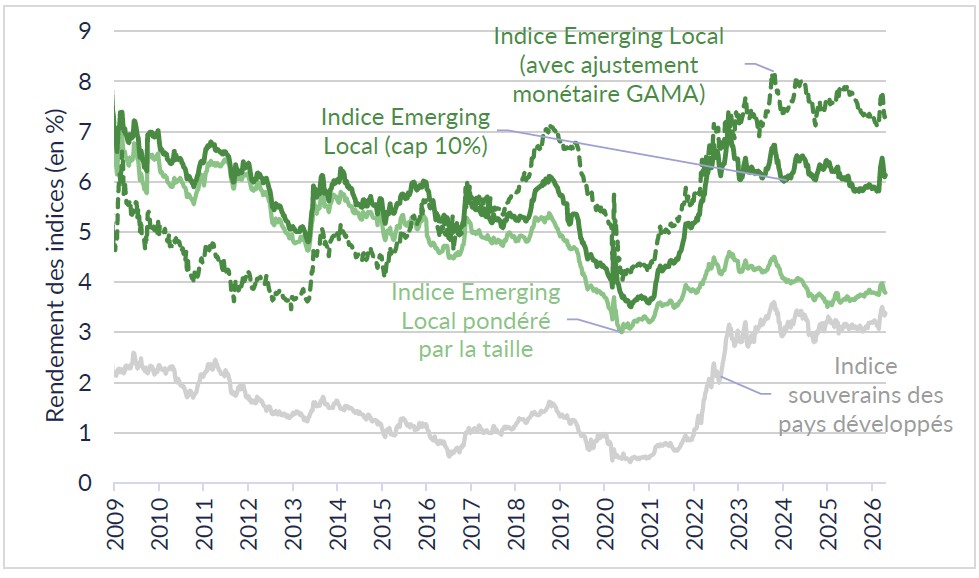

Dans un environnement où les rendements globaux demeurent contraints, le «carry» des marchés émergents redevient une source centrale de performance, tant en absolu qu’en relatif. Le différentiel de rendement offert par la dette émergente en monnaie locale par rapport aux actifs sans risque reste élevé, souvent supérieur à celui observé pour rémunérer le risque de crédit dans les marchés développés.

A titre illustratif, une comparaison agrégée montre que les obligations locales émergentes offrent aujourd’hui un différentiel de rendement réel significatif, avec des notations moyennes proches de l’Investment Grade bas, mais des primes de crédit encore généreuses.

Graphe 3: Rendement des indices de la dette en monnaies locales contre rendement des obligations souveraines des pays développés (indices Bloomberg)

Sources: Bloomberg Indices, calculs GAMA.

Un dollar sous pression

Enfin, après une décennie de dollar fort, la configuration est désormais moins favorable au billet vert, un environnement historiquement propice aux actifs émergents, en particulier à la dette émergente en monnaies locales. Nous nous souvenons entre autres de la très bonne performance de ce segment durant le dernier grand cycle baissier de 2001 à 2008.

Optimiser la contribution via une approche active

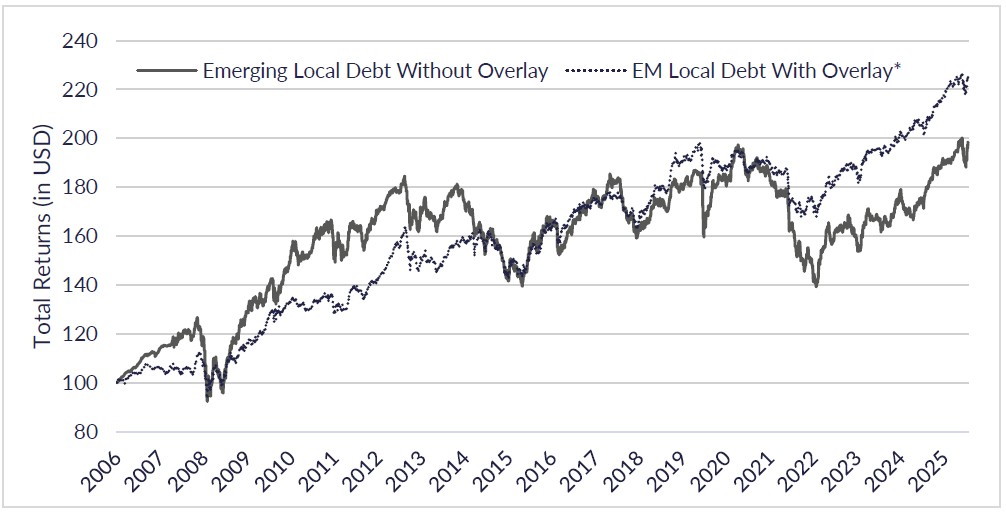

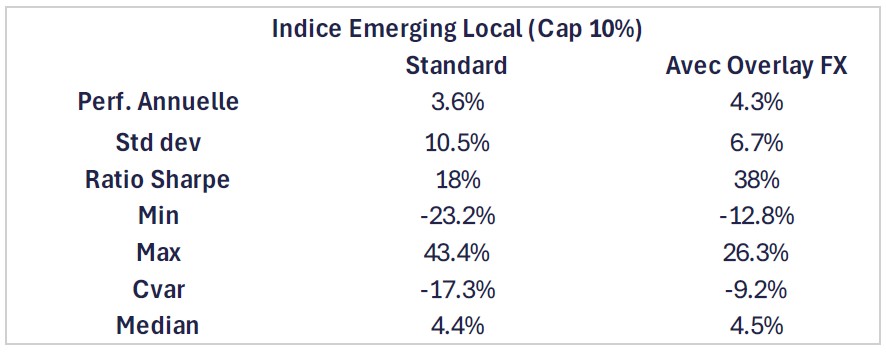

Malgré ces nombreux avantages structurels, la problématique de l’augmentation des corrélations en période de stress demeure. Depuis plusieurs années, nous l’avons adressée dans nos stratégies obligataires globales en diversifiant non seulement l’exposition «longue» sur les différents marchés émergents mais également en diversifiant les monnaies de financement. Autrement dit, plutôt que d’exposer l’ensemble du portefeuille à une seule paire de change, nous diversifions le risque monétaire en le répartissant sur plusieurs monnaies. Cette diversification s’opère en rachetant l’équivalent de la monnaie de référence contre un panier de monnaies développées (EUR, USD, GBP, AUD, JPY). Cette approche réduit en moyenne de 30 à 50% le risque de baisse, en particulier lors d’épisodes de stress.

Graphe 4: Performance de l’indice Bloomberg Emergent (10% cap par pays) avec ou sans ajustement monétaire

Source: Bloomberg, Indices Emerging local avec cap de 10% par pays, avec ajustement ou non au niveau des monnaies de financement.

Table 1: Statistiques entre indices émergent local avec ou sans overlay FX (USD)

Sources: Bloomberg, calculs GAMA avec données depuis 2006

En plus d’une approche passive, et pour autant que le processus de gestion intègre des convictions fondamentales sur les monnaies à moyen et long terme, on peut également activement ajuster le panier. Ainsi nous avons considéré que le financement en JPY devenait dangereux et avons privilégié le financement avec du PLN (une des monnaies jugées les plus chères selon notre méthodologie).

Cette approche active présente plusieurs avantages:

- D’abord elle permet la réduction du biais directionnel lié à une devise unique de référence;

- Elle améliore le couple rendement/risque via la diversification des facteurs de change;

- Et finalement elle permet l’exploitation des cycles relatifs entre devises développées et émergentes.

En pratique, cela permet de transformer une exposition brute aux devises émergentes en une stratégie plus équilibrée, où le risque de change est activement piloté et diversifié. Autre avantage, cela donne une même exposition et ce quelle que soit la monnaie de référence du client, la différence provenant uniquement du coût de la couverture monétaire (c.-à-d. différentiel de taux court).

Conclusion

La dette émergente en monnaies locales constitue une classe d’actifs riche, complexe et potentiellement rémunératrice. Si ses limites — notamment en période de stress — sont bien identifiées, son rôle dans une allocation stratégique mérite d’être reconsidéré à la lumière des évolutions récentes.

Dans un environnement marqué par des déséquilibres croissants dans les pays développés et un retour des primes de rendement, elle offre une source de diversification et de performance pertinente.

A condition d’en maîtriser les risques — en particulier via une gestion active et ajustée du risque de change — elle peut contribuer de manière significative à l’optimisation du couple rendement/risque d’un portefeuille global, tant dans une approche stratégique que tactique.