Ils tendent à surpondérer les émetteurs les plus endettés, accentuant les cycles et rendant l’allocation moins efficiente, alors même que des alternatives existent (indices fondamentaux, smart beta, gestion active). Chez GAMA, nous utilisons les indices comme points d’ancrage stratégiques mais privilégions une gestion active et sélective pour générer de l’alpha, améliorer le rendement ajusté au risque et bâtir des portefeuilles plus résilients.

La question du choix de l’indice de référence reste au cœur des préoccupations tant du côté des gérants d’actifs que de ceux qui confient leurs avoirs à gérer au moment où la part de la gestion passive ne cesse d’augmenter. Dans le monde des actions, les indices de références sont clairs et que rarement remis en question: S&P 500, MSCI World, EuroStoxx 50, etc. Dans le domaine obligataire, l’univers est beaucoup plus complexe et fragmenté – et l’utilisation de benchmarks comme ancrage de la gestion est fréquemment controversé. Multiplicité des émetteurs, des échéances, des notations, des devises et des structures: les indices obligataires peuvent à la fois être une aide ou un carcan. Alors que le débat fait rage entre gestion active et gestion passive, une question cruciale se pose: les indices obligataires sont-ils réellement une aide et la bonne manière d’investir en obligations? Et si non, quelles alternatives s’offrent aux investisseurs?

Les bonnes raisons d’utiliser des indices comme référence

Les indices ou benchmarks ont été conçus pour répondre à deux besoins fondamentaux: maîtriser le risque et mesure l’efficacité de la gestion. En comparant la duration, la répartition par tranche de maturité ou encore la sensibilité au risque de crédit d’un gérant à un indice de référence, les gérants d’actifs peuvent mesurer la véritable valeur ajoutée d’un gestionnaire.

Ils offrent aussi un langage commun: sans indice, impossible de comparer facilement les caractéristiques, la performance ou les frais d’un portefeuille. L’essor des ETF obligataires – transparents, peu coûteux, arrimés à un indice – a démocratisé et réduit les coûts d’accès de ces indices obligataires. Enfin, ils sont réplicables: des indices pondérés par leur valeur de marché, comme le Bloomberg US Aggregate ou l’ICE BofA Global High Yield, sont investissables via des ETF liquides et accessibles.

Les limites des indices obligataires pondérés par la dette

Malgré leur utilité, la majorité des indices obligataires sont pondérés par l’encours de dette. En d’autres termes, plus l’émetteur est endetté, plus le poids qu’il représente dans un indice est important. Intuitivement, ce n’est pas dans un critère objectif de performance ou de risque, et pas forcément une bonne façon d’allouer son capital. Cela présente même des biais connus et bien documentés.

En actions, les sociétés les plus performantes prennent davantage de poids ; en obligations, ce sont les plus gros emprunteurs. Les indices surpondèrent ainsi les États et les entreprises les plus endettés, indépendamment de leurs fondamentaux. Ainsi, dans un indice global monde (Global Aggregate) la France aura un poids plus important que l’Allemagne, ou le Japon un poids plus important que la Corée par exemple, simplement parce que le pays est plus endetté. De même, le poids de la dette souveraine dans l’indice monde a augmenté à près des deux tiers du poids total de l’indice global ces dernières années, au détriment de la dette corporates, du fait des augmentations pharaoniques des déficits publics. Est-ce une bonne raison d’augmenter son allocation dans ce type de segments?

Il y a également un effet d’émission: lorsqu’un émetteur accroît sa dette, son poids augmente mécaniquement, obligeant les investisseurs passifs à acheter plus… même si la qualité de crédit se dégrade. La dépendance des grands acteurs institutionnels ou gérants d’ETFs aux indices accentue les cycles de liquidité mondiale et les tensions en période de crise, renforçant la procyclicité macroéconomique.

Un indice global agrège plus de 30’000 obligations, contre moins de 1’500 sociétés pour le MSCI World Actions etla composition change continuellement avec l’aout mensuel de nouvelles émissions et le remboursement de celles qui sort (e.g. remboursements), ce qui rend ces indices difficilement réplicables facilement pour les mandats en dessous d’une certaine taille. Certains indices excluent les maturités inférieures à un an par exemple, obligeant les investisseurs passifs à vendre prématurément leurs titres, générant des coûts inutiles pour les investisseurs.

Alternatives: au-delà de la pondération par le poids de la dette

Face à ces limites, chercheurs et gérants d’actifs ont proposé d’autres approches:

Des indices «fondamentaux» ou «smart beta»: pondérer par le PIB, la solidité budgétaire ou la santé du bilan plutôt que par la dette émise. Cela réduit le biais de dette, mais qualité ne rime pas toujours avec performance. Certaines opportunités viennent précisément des histoires de désendettement, comme la dette grecque après la restructuration de 2012. Exclure la Grèce ou l’Italie aurait été une bien mauvaise idée ces dernières années, alors qu’exclure la France ou le Japon aurait été plus positif cette année par exemple.

D’autres façons de construire des indices se présentent: par exemple en répartissant le risque de manière équilibrée entre duration, crédit et secteurs ou en appliquant une allocation équilibrée des risques — le «risk parity», appliqué aux obligations. Certains gérants d’actifs proposent des indices factoriels: valeur, portage et momentum sont bien documentés en obligations, et peuvent être exploités de manière systématique. Toutefois, ces nouveaux indices peinent à s’imposer dans l’industrie, tant ils sont complexes à suivre et à répliquer.

Gestion active ou passive: que disent les faits?

Le débat est particulièrement vif au niveau obligataire. Contrairement aux actions, où le passif domine largement, les marchés obligataires laissent davantage de place à la gestion active avec plus de deux tiers des fonds qui adoptent une approche active. Les études récentes confirment qu’en moyenne, les gérants obligataires ont de meilleures chances de surperformer après frais que leurs homologues actions. Mais le constat est contrasté: la surperformance est plus élevée lorsque la dispersion des prix des obligations est forte et lorsque les défauts sont rares (obligations BB ou BBB, obligations émergentes). A l’inverse, la probabilité de surperformer les indices est plus faible dans les segments homogènes (obligations d’État) ou à taux de défaut élevé (haut rendement spéculatif). Dans un précédent article d’Allnews nous avions détaillé les raisons qui expliquent la force de la gestion active dans le domaine obligataire par rapport au marché des actions (Plaidoyer pour la gestion active obligataire)

Cela ne freine néanmoins pas le mouvement de fonds en faveur des fonds ou ETFs passifs qui grignotent du terrain face aux fonds actifs.

Quand les indices sont utiles – et quand ils ne le sont pas

Les indices restent indispensables pour la gouvernance, la transparence et le contrôle des coûts. Ils fonctionnent bien pour suivre l’évolution des caractéristiques obligataires, d’offrir une représentation des opportunités d’un segment de marché ou encore pour répliquer un certain risque de marché.

Mais ils sont moins pertinents lorsque:

- La composition de l’indice introduit des biais structurels (surpondération des emprunteurs le plus endettés).

- Les objectifs sont orientés résultats (gestion des passifs, besoins de cash-flow à des échéances précises).

- Les segments sont fragmentés et inefficients (haut rendement, émergents, crédit structuré), où des gérants actifs expérimentés ou des approches systématiques peuvent créer de la valeur.

Notre approche chez GAMA: ancrage stratégique, discipline et sélectivité

Chez GAMA, nous considérons les indices comme des références utiles mais avec un besoin de s’en affranchir de manière consciente et volontaire. Ils définissent nos budgets de risque de long-terme et nos points d’ancrage stratégiques, mais ne dictent pas la construction de portefeuille.

Nous cherchons à ancrer les portefeuilles sur une allocation stratégique efficiente sur le long terme: concevoir des portefeuilles avec le même profil de risque que les grands indices globaux de l’industrie, mais avec des rendements ajustés au risque espérés supérieurs.

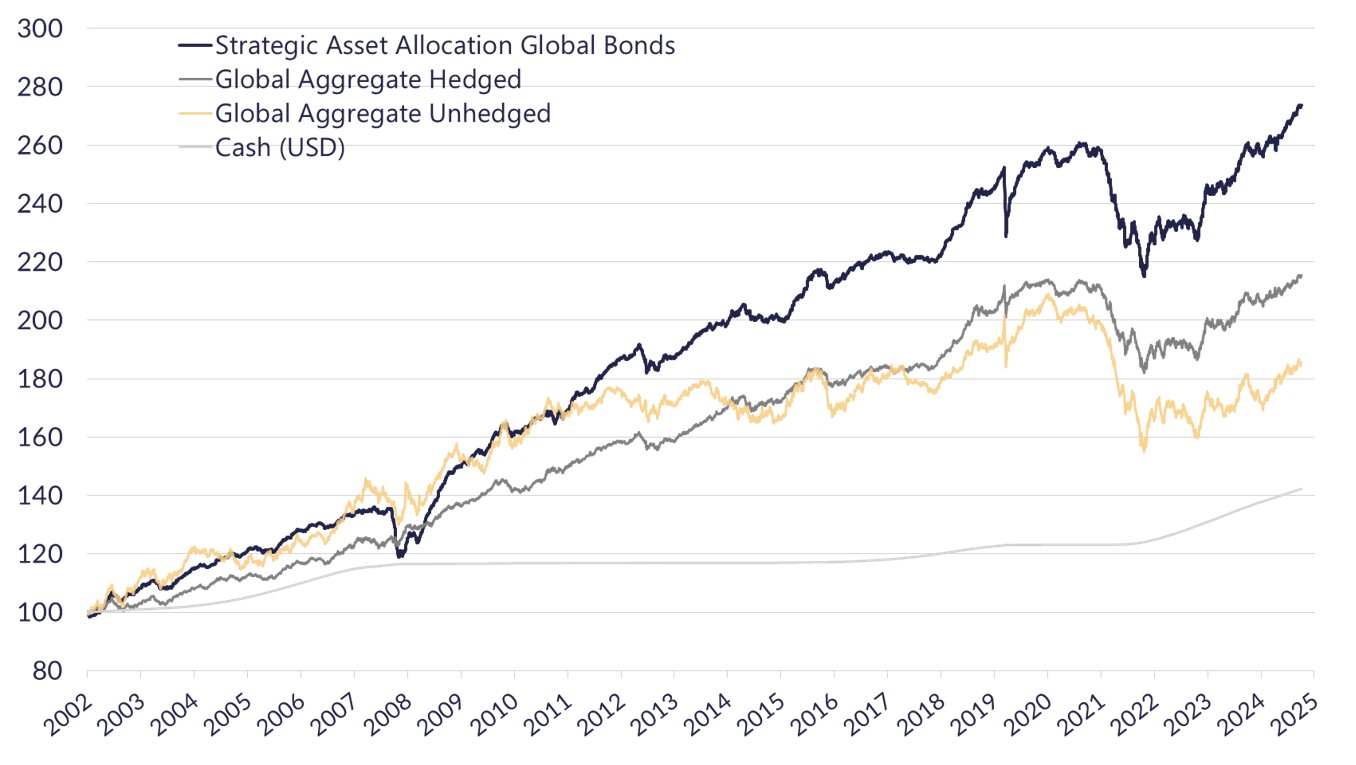

Allocation stratégique global obligataire et indices globaux obligataires («Global Aggregate»)

Sources. GAMA, Bloomberg

Nous cherchons à ajouter de la valeur là où l’alpha existe et a été démontré dans le temps une sélection active dans le crossover (BB–BBB) par exemple, ou alors dans les corporates ou souverains émergents ou encore dans certaines poches à haut rendement. Si dans la gestion actions, manquer les 5% des titres les plus performants est l’assurance de sous performer l’indice de référence, un gérant crédit discipliné et soucieux des fondamentaux pourra plus aisément éviter d’investir dans les 5% les plus vulnérables.

Il s’agit de garder une agilité en réduisant les expositions aux segments devenus chers et en réallouant le capital vers ceux qui offrent de meilleures primes de rendement mais aussi en intégrant des approches systématiques et fondamentales pour améliorer le couple rendement/risque tout en gardant transparence et liquidité. Ainsi en 2023, nous avons stratégiquement sorti le Japon des segments souverains au vue du poids gigantesque de sa dette gouvernementale (> 200% du PIB) et des rendements faibles en absolu et relatif à ses homologues de l’OCDE. De même nous privilégions des indices avec des maxima en poids pour les marchés émergents en monnaies locales pour accentuer la diversification et la robustesse.

Conclusion: un bon serviteur, un mauvais maître

Les indices obligataires sont incontournables mais sont loin d’être efficients. Ils apportent discipline et comparabilité, mais leur construction pondérée par la dette favorise les emprunteurs les plus fragiles et accentue les cycles. Savoir s’en affranchir est plus un art qu’une science et nécessite un solide cadre fondamental.

Chez GAMA, nous prônons une gestion souple autour d’une allocation stratégique optimisée et revue sur une base annuelle. Là où l’alpha est rare, le passif a toute sa place. Là où la dispersion et les inefficiences abondent, la gestion active et disciplinée reste pertinente.

L’objectif ultime n’est pas de battre un indice, mais de s’assurer que l’investisseur alloue son capital de manière optimale: délivrer des rendements ajustés du risque supérieurs, bâtir des portefeuilles plus résilients et allouer le capital de manière plus efficiente.

En ce sens, l’indice obligataire ressemble à l’argent: un excellent serviteur, mais un bien mauvais maître.