Un nouveau passager est monté à bord du train de la stagflation, dont la destination de plus en plus consensuelle est pour le moment la station «récession».

.jpg)

Ce passager porte un nom inquiétant, qui nous rappelle de mauvais souvenirs (les pays émergents des années 1995/1998, les sorties du Système Monétaire Européen de 1992/1993): les crises de change. Un risque pouvant souvent en cacher un autre, les fonds de pension d’outre-Manche sont la première victime de la remontée des taux de la Banque d’Angleterre dans un contexte de projet fiscal non soutenable.

Nous sommes probablement en train de vivre la transmission du durcissement de la politique monétaire au système financier et au marché des changes. Plusieurs phénomènes s’entrechoquent:

- Le retour de l’inflation à deux chiffres

- Une normalisation monétaire américaine sans précédent depuis plus de 40 ans

- De fortes divergences entre banques centrales, augmentant les tensions sur le change

- Une politique fiscale extrêmement accommodante face au choc énergétique

- Une crise énergétique qui fragilise les balances commerciales de nombreux pays

- Des dettes publiques qui reprennent le chemin de la hausse.

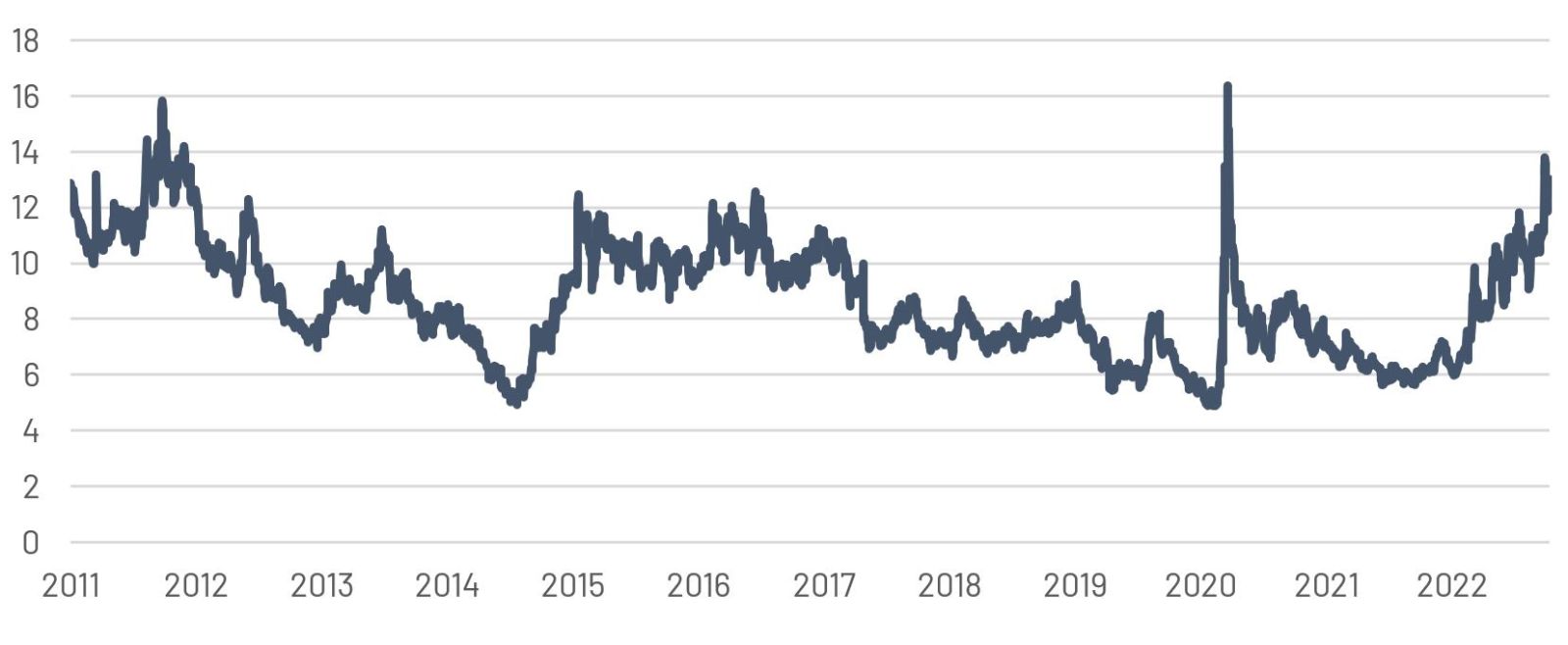

Ce cocktail détonnant produit des ajustements de positions très importants, source d’une volatilité significative à la fois sur le marché obligataire et sur le marché des changes (graphique 1), les deux étant étroitement liés. Il fragilise aussi la situation des acteurs financiers (publics, financiers, institutionnels ou privés) dont les bilans sont fragilisés par la remontée des taux et de la volatilité sur tous les marchés.

En effet, la politique monétaire de la réserve fédérale américaine crée une force d’attraction phénoménale sur les dépôts en dollars, très attractifs pour les investisseurs, en leur offrant une rémunération supérieure à 4% à un an (niveau du SOFR à 12 mois). Ceci génère une tension plus forte pour les institutions financières à la recherche de liquidité en dollar.

Cette force de gravité du dollar conduit à des ajustements de positionnement violents dans la sphère obligataire:

- La décennie passée a consisté pour beaucoup d’investisseurs à aller rechercher du rendement obligataire dans des maturités plus longues et sur des titres plus risqués.

- Ces mêmes investisseurs ont massivement débouclé leurs positions obligataires depuis le début d’année et se satisfont allègrement de dépôts en dollars à 4% ou d’obligations courtes et de bonne qualité.

La transmission du choc monétaire aux marchés des changes, déjà à l’œuvre, avec la dépréciation assez forte de la livre sterling et de l’euro contre le dollar depuis le début d’année, s’est accentuée à la faveur de cette instabilité financière croissante sur le marché obligataire britannique. La livre sterling a ainsi porté la marque des pays émergents tiraillés entre défense de la devise et soutien macroéconomique, et avec une banque centrale sous influence d’un gouvernement dont la politique budgétaire n’est pas soutenable.

Au-delà du cas britannique, un nombre croissant de pays ont décidé de procéder eux aussi à des interventions sur les marchés des changes, en poursuivant divers objectifs. Le Japon, Taiwan, l’Inde, le Brésil et le Chili ont agi directement en mobilisant une partie de leurs réserves de change (en vendant le dollar à bon compte), rompant ainsi avec une décennie de focalisation des politiques monétaires sur des objectifs macroéconomiques domestiques (croissance et inflation). Selon Bloomberg, le montant de réserves ainsi mobilisé par les banques centrales pour intervenir sur les marchés dépasserait les 1000 milliards USD simplement pour 2022, soit environ 8% des réserves de change mondiales des banques centrales.

Dans la mesure où la réserve fédérale américaine est au milieu de son cycle de hausses de taux, il n’est à ce stade pas envisageable de la voir tourner le dos à son programme de lutte contre l’inflation pour faire atterrir le dollar. C’est sans doute ce que souhaiteraient les pays qui prônent un nouvel accord du Plaza en écho au sommet monétaire de septembre 1985 (ayant permis de faire redescendre le dollar), mais cette perspective semble ne mériter qu’une très faible probabilité à ce stade.

Les devises qui réunissent les différents critères de solidité et de soutenabilité sont rares. Même le dollar, ultra-dominant dans ce contexte, ne les réunit pas, avec un double déficit de son compte courant et de son budget fédéral. Il bénéficie toutefois encore du privilège de monnaie de référence, qui lui permet d’ailleurs d’exporter un peu d’inflation par le biais du taux de change.

Les devises des pays exportateurs de matières premières figurent logiquement parmi les gagnants de cet environnement (Norvège, Canada, Australie). Les pays démontrant une forte solidité externe et lisibilité fiscale (Suisse, Singapour) font aussi partie de ce club. Les devises d’Amérique du Sud producteurs de matières premières comme le Brésil devraient aussi faire partie de cette liste mais sont en proie à des incertitudes politiques de nature à laisser une partie des investisseurs à l’écart pour le moment.

Si les marchés des changes restent principalement influencés par les écarts de taux réels, le différentiel de momentum macroéconomique et la perception du risque souverain, les crises de change font ressurgir au premier plan d’autres paramètres tels que le compte courant du pays, le ratio de réserves de change / PIB, la dynamique de la dette et le poids de la dette externe sur la dette totale. Au-delà des fondamentaux directionnels propres à chaque devise il est également important d’observer et de comparer le couple rendement / volatilité de chaque devise avant de se positionner sur une devise décotée ou offrant un carry attractif. Nous ne sommes peut-être pas encore au bout du tunnel sur cette volatilité accrue du marché des changes.