Les investisseurs ont bien réagi à l’annonce d’un second trimestre consécutif de contraction. Le marché a peut-être pris un peu d'avance sur lui-même.

.jpg)

Le PIB réel américain s'est contracté depuis deux trimestres consécutifs, ce qui constitue une «récession technique», même si le NBER1 ne la considère pas encore comme telle. Au lieu d'une douche froide, les marchés financiers ont plutôt bien accueilli la nouvelle. La menace de récession est en effet perçue comme le seul facteur capable d'arrêter la trajectoire de resserrement monétaire agressif de la Fed. Mais le marché a peut-être pris un peu d'avance sur lui-même.

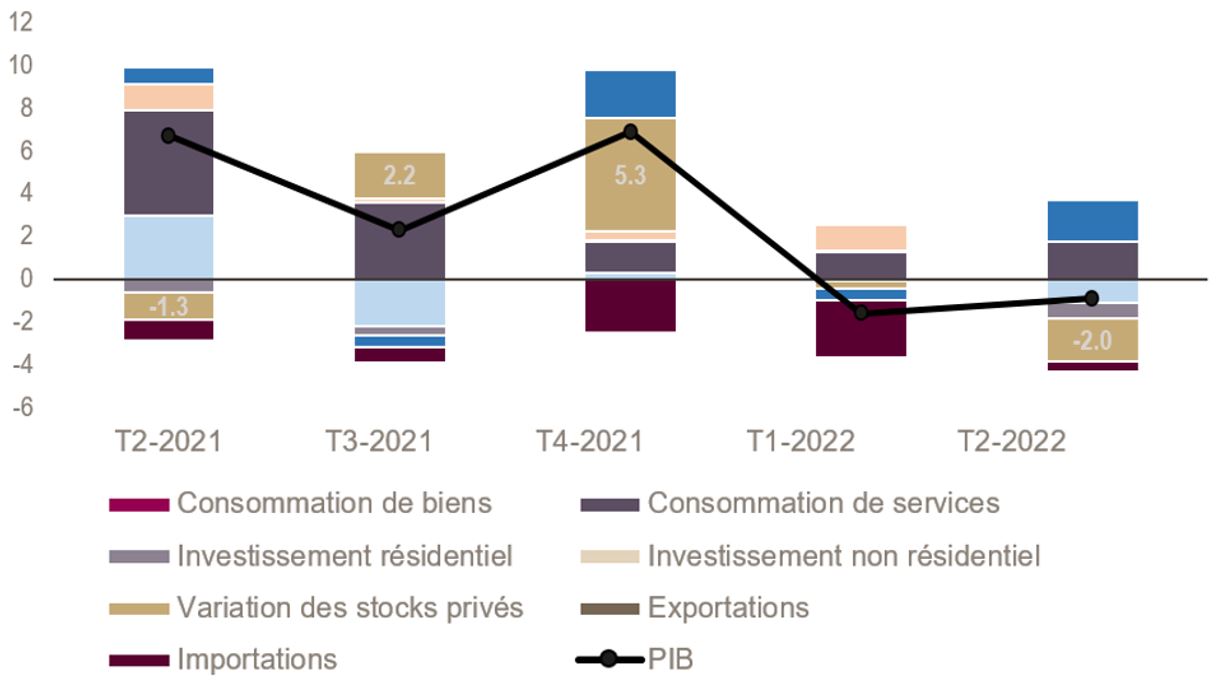

Au deuxième trimestre 2022, l'économie américaine s'est contractée de 0,9% en rythme trimestriel annualisé par rapport au premier trimestre2, qui affichait déjà une baisse de 1,6%. Tout d'abord, la bonne nouvelle: la situation économique a été meilleure que prévu du côté de la demande. La consommation privée (~70% du PIB américain) a augmenté de 1% sur une base trimestrielle annualisée, grâce à une forte demande pour les services (4,1%) qui a compensé l'effondrement des biens (-4,4%). Ceci est en ligne avec les données mensuelles sur les dépenses de consommation personnelle (PCE) qui ont bondi de 1,1% sur le mois de juin, grâce notamment à la baisse du taux d'épargne des individus (-0,4 point au T2). Les exportations ont fortement rebondi (+18% après -4,8% au T1-22), tandis que les importations ont faibli en lien avec la baisse de la consommation de biens et malgré la force du dollar. Mais les bonnes nouvelles s'arrêtent là, car l'investissement a plongé de 13,5%, tiré vers le bas par la composante logement (les ventes de maisons ont en effet diminué de 5,4% sur un an en juin) ainsi que par les stocks qui ont été reconstitués à un rythme inférieur à celui du premier trimestre. L'investissement non résidentiel est resté stable et sera un indicateur clé à surveiller au cours des prochains trimestres.

La consommation publique a également pesé sur la croissance. En 2021, les stocks avaient considérablement soutenu la croissance, les goulets d'étranglement de l'offre ayant poussé les détaillants à davantage constituer des stocks ; aujourd'hui, cette tendance s'est inversée. Les détaillants américains - tels que Walmart - ont revu à la baisse leurs prévisions de bénéfices fin juillet, évoquant la nécessité de réduire les prix afin de diminuer les stocks. Sans cette contribution négative des stocks (qui a réduit de 2 points de pourcentage la croissance au deuxième trimestre, voir le graphique 1), l'activité aurait progressé d'environ 1%, ce qui apportera un risque haussier au PIB au troisième trimestre lorsque l’effet négatif des stocks s'estompera. Enfin, il est également important de noter qu'il s'agit ici d'une «estimation avancée» du PIB au T2 et que des données plus complètes sur le PIB seront publiées le 25 août.

Le PIB réel s'est contracté pendant deux trimestres consécutifs, ce qui constitue une «récession technique». Cependant, le NBER1, qui est chargé de déterminer officiellement les récessions aux Etats-Unis, utilise une approche plus large pour définir cette dernière. Il prend en compte la somme des dépenses américaines (le produit intérieur brut), mais aussi la somme des revenus (le revenu intérieur brut, qui sera publié le mois prochain et qui a augmenté de 1,8% au premier trimestre) ainsi qu'un certain nombre d'indicateurs mensuels (comme l'emploi salarié non agricole qui est resté fort en juin). Le NBER n'a donc pas officiellement déclaré l'économie américaine en «récession». C'est ce qu'a souligné J. Powell lors du FOMC de juillet: l'économie américaine ne montre pas de signes de «baisse généralisée» de l'activité touchant de nombreux secteurs, ce qui suggère qu'une contraction technique du PIB ne serait pas suffisante pour faire dérailler l'agenda de la Fed.

Ceci étant dit, la demande devrait s'affaiblir sous le poids des actions de la Fed. Les chiffres de juillet ont laissé peu de place à l'enthousiasme sur le front de la demande, mais la solidité des bilans des entreprises et le marché de l'emploi pourraient atténuer l'impact au troisième trimestre:

L'enquête Michigan sur la confiance des ménages s'est légèrement redressée, mais reste à des niveaux de récession, tandis que l'enquête sur la consommation du Conference Board (qui, historiquement, est plus liée aux changements sur le marché de l'emploi) a perdu 2 points pour atteindre 95,7 en juillet;

- L'enquête PMI américaine a atterrit en territoire de contraction pour les services en juillet (à 47, sous le seuil de 50) et a légèrement baissé dans le secteur manufacturier (à 52,3);

- Le marché du logement, qui est au cœur de l'économie américaine, a subi un mauvais coup en juillet, l'indice NAHB du marché du logement étant tombé à 55 points (contre 67 en juin), ce qui est nettement inférieur au consensus (65). Ce dernier est de mauvais augure pour l'avenir du marché de l'emploi;

- Les demandes d'allocations chômage - le dernier domino à tomber - commencent à augmenter (en moyenne autour de 250’000 en juillet contre 225’000 en juin), mais restent bien en dessous de leur moyenne à long terme (410’000). Dans un marché aussi tendu, les salaires ont continué à augmenter (1,4% en glissement trimestriel au T2 contre 1,2% au T1).

Avec une forte contraction du PIB au T1 et au T2 et en supposant que l'économie reste stable avec une croissance nulle jusqu'à la fin de l'année, le taux de croissance annuel du PIB en 2022 serait de 1,4% pour l'économie américaine grâce à un fort effet d’acquis de croissance de 2021. La plupart des prévisions pour l'économie américaine sont donc obsolètes, sauf si nous avons une surprise très importante au troisième trimestre, ce qui est peu probable. Cela inclut les récentes projections du FMI selon lesquelles l'économie progresserait de 2,3% en 2022 et de 1% en 2023 (déjà révisées à la baisse de 1,4 point de pourcentage et de 1,3 point de pourcentage, respectivement).

Les marchés financiers se sont d'abord redressés à la suite de la publication du PIB, la menace d'une récession étant considérée comme la seule arme permettant d'arrêter le resserrement agressif de la politique monétaire de la Fed. Le 28 juillet, le S&P 500 a augmenté de 1,2%, le Dow Jones de 1% et le Nasdaq de 1,1%. Les rendements obligataires ont largement baissé : le rendement du Trésor américain à 2 ans est tombé à 2,87% (contre 2,98% la veille), tandis que le rendement à 10 ans est tombé à 2,68% (contre 2,74 %). Par ailleurs, les marchés ont anticipé un atterrissage des taux des Fed funds à 3,24% fin 2022 et 2,64% fin 2023, soit moins que prévu la veille. Cela a pesé sur le dollar qui a jusqu’à présent été fortement soutenu par le différentiel de taux d'intérêt. Néanmoins, le billet vert pourrait rebondir sur des publications de données économiques plus faibles car il reste la monnaie refuge de référence.

La durée et l'ampleur de ce rebond du marché dépendront fortement des données économiques de juillet, la Fed étant à la recherche de preuves «convaincantes» du ralentissement de l'inflation. Cette dernière ne sera pas rassurée par la récente publication de l'inflation PCE (en hausse de 6,3% à 6,8% en juin). Par conséquent, cet été, gardez bien en tête les dates clés suivantes:

- 5 août: données sur l'emploi américain

- 10 août: inflation américaine

- 25-27 août: symposium de Jackson Hole (déclarations de la Fed)