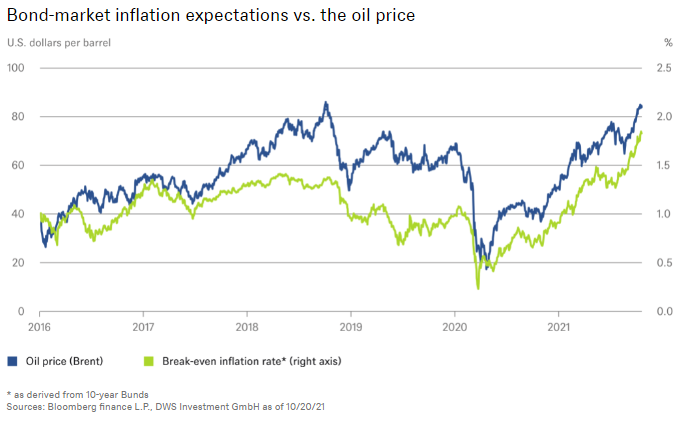

Graphique de la semaine de DWS. La relation entre le prix du pétrole et les attentes de l’obligataire sur le taux d'inflation à long terme est devenue plus étroite que jamais.

Il est généralement difficile d'anticiper l'évolution de l'inflation. Mais c'est d'autant plus vrai au lendemain d'une pandémie qui ne se produit qu'une fois par siècle, «lorsque les biens et services que nous achetons ont été si soudainement altérés qu'ils sont devenus méconnaissables».(1) C'est pourquoi il est d'autant plus remarquable qu'un moyen particulier de prévoir les attentes d'inflation à long terme ait continué à donner des résultats étonnamment intéressants.

Notre «graphique de la semaine» ci-dessous montre le prix du pétrole brut par rapport aux seuils de rentabilité de l'inflation calculés à partir des Bunds à 10 ans. La forte corrélation entre les deux – et des données similaires pour les bons du Trésor américain – fait depuis longtemps la joie des spécialistes du marché. Pourtant, il existe peu de raisons économiques claires pour lesquelles le prix du pétrole ont aujourd’hui une si grande importance pour les perspectives d'inflation à long terme sur les marchés obligataires. Les prix de l'énergie sont constamment reflétés dans les indices des prix à la consommation (IPC).

En effet, la hausse des prix du pétrole et des matières premières, ainsi que les perturbations plus générales de la chaîne d'approvisionnement, ont été les principaux moteurs des récentes flambées d'inflation. Mais les chiffres élevés d'aujourd'hui sont les effets de base de l'année prochaine. Cela semble particulièrement pertinent pour une matière première aussi sujette à des cycles d'expansion et de ralentissement que le pétrole. On pourrait également s'attendre à ce que la décarbonation réduise la corrélation entre les deux phénomènes. Au contraire, elle s'est renforcée depuis le début de la pandémie.

Trois explications viennent à l'esprit. Si l'on y regarde de plus près, la récente augmentation des taux d'inflation au seuil de rentabilité a même dépassé la flambée des prix du pétrole. «Il faut parfois un certain temps pour que les attentes reflètent les nouvelles réalités», souligne Frank Engels, responsable mondial des obligations chez DWS. «Plus la hausse des prix de l'énergie est longue et forte, plus la probabilité qu'elle bouleverse les perspectives est élevée.» Cela vaut non seulement pour les acteurs du marché obligataire, mais aussi pour les syndicats qui font des revendications salariales ou les entreprises qui réfléchissent à leur stratégie de prix. De tels effets indirects semblent de plus en plus plausibles, après la hausse spectaculaire des prix de l'énergie au cours des 18 derniers mois. Enfin, le fait même que tant d'autres choses semblent incertaines pourrait avoir conduit certains spécialistes du marché à se fier encore plus qu'à l'accoutumée à un outil qui a fait ses preuves, que cela ait un sens ou non en théorie.

Vert: Les seuils de rentabilité de l'inflation (L’axe de droite)

* calculés à partir des Bunds à 10 ans